Operating with sales of goods or services between different states in Brazil brings various tax challenges. The so-called fiscal border between the states is not a physical barrier on the map, but a set of rules of ICMS (Tax on the Circulation of Goods and Services) and tax controls that vary in each state.

Understanding how this tax border works is fundamental to avoiding unexpected costs, excessive bureaucracy and problems with the tax authorities. Below, we explain in an accessible way the main points entrepreneurs should know about interstate operations, including the tax substitution regime, financial impacts, common pitfalls and practical tax compliance tips.

What is the fiscal border between states?

fiscal border refers to the geographical division that determines which tax legislation applies in each location. In other words, when crossing state borders, new obligations and tax differences can arise. For example, imagine a company located in São Paulo selling products to a customer in Rio de Janeiro: the tax border between these states means that the operation is subject to ICMS, but each state has its own rates and calculation rules, which directly impacts the final price of the product.

Therefore, the company must carefully observe the legislation of each state involved to avoid tax problems. In essence, the tax border helps to define which tax entity (state or Federal District) has the right to tax a given transaction, avoiding double taxation and conflicts between states.

It's worth noting: in Brazil there are no permanent physical roadblocks at state borders to prevent the transit of goods, but there are state inspection mechanisms (tax posts, mobile operations and electronic systems) that act as virtual or even physical "tax barriers". If tax obligations are not in order, the cargo can be intercepted. In extreme cases, goods can be detained at the interstate barrier until the tax due is paid.

One of the most complex issues on the fiscal frontier is the ICMS Tax Substitution (ICMS-ST). Tax substitution is a system in which responsibility for payment of the ICMS tax for an entire chain of movement of goods is assigned in advance to a single taxpayer (the tax substitute), instead of each company collecting the tax at its own stage. In practice, it's like advance the ICMS that would be paid on future sales to the final consumera manufacturer, importer or distributor now collects the tax that would be due on subsequent transactions (such as retail), passing this amount on to the Tax authorities. The other members of the chain (resellers, stores, etc.) are not obliged to pay ICMS on the sale, as it has already been withheld "at source".

This mechanism only applies to specific products defined by law - for example, fuels, beverages, cigarettes, auto parts, medicines, among others - and each state decides which goods will be subject to ST. This means that the same merchandise can have an ST regime in one state and not in another, or have different rates and value-added margins, making the issue especially complex in interstate operations.

How does it work interstate? For sales within the same state, ST is applied according to state legislation. However in transactions from one state to another, the application of the ICMS-ST depends on agreements between the state governments. As a rule, there must be a ICMS Agreement or Protocol (within the scope of the Confaz) between the states of origin and destination to allow the sender to be responsible for collecting the tax by substitution. For example, São Paulo and Minas Gerais could sign a protocol establishing that when a certain product is sold from São Paulo to Minas Gerais, the company in São Paulo collects the ICMS-ST and passes it on to the state of Minas Gerais (this being the ICMS-ST). recipient of withholding tax).

Spreadsheet

Simples taxes

-

With agreement between the states: If there is an agreement/protocol in force for the goods in question, the sender (in the state of origin) assumes the role of tax substitute, highlighting and collecting the ICMS-ST on the interstate exit invoice. Thus, when the goods arrive in the receiving state, the tax on subsequent operations has theoretically already been collected in advance.

-

No agreement between the states: If no agreement between the state of origin and the state of destination, and if the goods are subject to ST in the state of destination, the so-called advance tax on entry. In other words, it is up to the recipient (buyer) to pay the ICMS due before selling the product internally. In practice, the entrepreneur who receives the goods must pay the tax in advance for their own future exit and for other subsequent operations, as a taxable person by substitution. This is often done by means of a payment slip upon arrival of the goods (many use the GNRE - National State Tax Collection Slip). It is no coincidence that anticipation of entry is compared to a "toll" charged by the destination stateIf the recipient doesn't pay, the goods may not even enter the state and will be blocked at the tax office.

In short, the entrepreneur needs to check for each interstate operation whether the product is subject to ST in the state of destination and whether there is an agreement between the states involved. If so, the invoice must be issued with the ICMS-ST data (presumed calculation basis, MVA, rate and amount withheld) and the tax paid by the sender. If not (no agreement), the sender sells normally with interstate ICMS and the tax is paid by the sender. recipient will collect the ICMS supplement (differential/prepayment) when they receive the goods. This dynamic requires extra attention, as it is not always intuitive - many taxpayers even confuse the advance payment of ICMS with the Rate Differential (DIFAL)when in fact they are different things (more on this below).

Important: even companies from Simples Nacional are not exempt from the ICMS-ST. As Simples unifies several taxes in a single form (DAS), many entrepreneurs assume that they don't have to worry about ICMS separately. However, ICMS due by ST is not included in SimplesIt must be paid separately. This particularity makes ST even more complicated for those opting for Simples, leading many entrepreneurs to pay undue taxes due to lack of knowledge or miscalculations. In other words, if your small business buys goods from another state, it may be necessary to pay ST or the rate differential outside the DAS - a point that deserves accounting advice.

Tax and operational impacts for companies

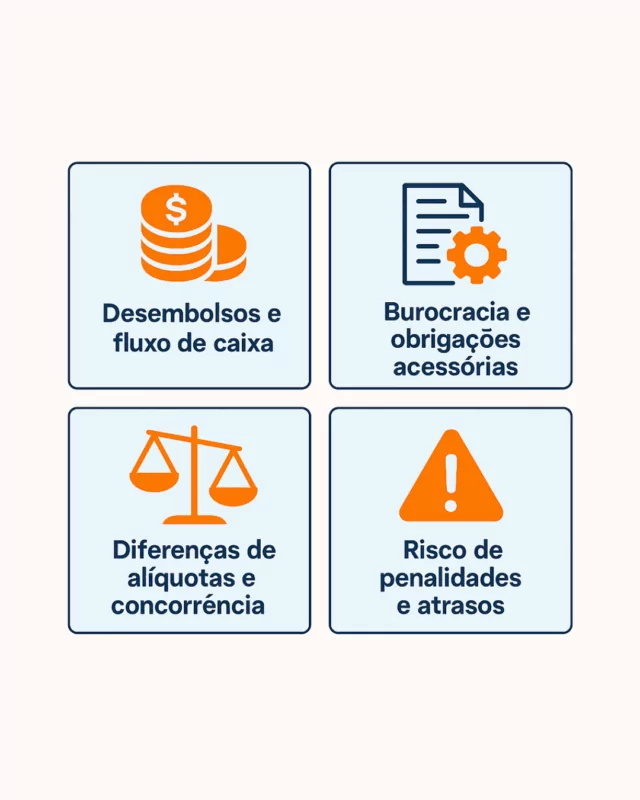

Operating across tax borders has important effects on business. Among the main ones impacts for the entrepreneurThe most important are effective tax cost of the operation, additional bureaucracy involved and the need to financial and strategic planning. Let's take a closer look:

-

Disbursements and cash flow: In the tax substitution regime, there is a advance payment of tax. The company has to pay the ICMS for the entire chain even before making the sale to the final consumer, which has an immediate impact on the cash flow. For small and medium-sized businesses, this advance payment can cause financial difficulties, especially in sectors with low profit margins. In some cases, the amount collected in advance can be higher than the tax that would have been due (by using high presumed margins), resulting in overpayment of tax. Although it is possible to request a refund of overpaid ICMS, the process is bureaucratic and time-consuming - many companies are never able to recover these amounts, damaging their working capital.

-

Bureaucracy and accessory obligations: A administrative burden also increases. There are different state rules to follow, specific forms or invoices to collect, different tax codes on the invoice and the need to strict control of operations to account for. Brazilian companies spend, on average, more than 1,500 hours per year to deal with all the federal, state and municipal taxes - and the complexity of interstate ICMS contributes to this impressive figure. In the case of ST, you have to constantly monitor each state's legislation (Confaz protocols, value-added margins, products covered, etc.) and keep detailed records for any inspections. All this translates into the need for trained staff, up-to-date systems and higher administrative costs.

-

Rate differences and competition: Depending on where the company buys and sells, there can be significant variations in taxation. Each state defines its internal ICMS rate (generally between 17% and 20%) and the interstate rates are lower (4%, 7% or 12%, depending on the origin/destination). To prevent companies from benefiting too much from buying from states with lower taxes, there is the ICMS Differential Rate (DIFAL) on sales to final consumers in another state - a sharing mechanism that guarantees the destination state the difference between its internal rate and the interstate rate. Thus, those who sell to final customers from abroad must pay this supplement to the state of the buyer. In the case of ST (sales for resale), the entire tax goes to the state of destination when there is an agreement. In both cases, the result is that the the total tax cost of interstate transactions tends to be the same as in the state of destination. Entrepreneurs therefore need to consider in their price planning these differences. A purchase that seems cheaper in another state can lose its advantage when extra taxes are included. There are even cases where the complexity is such that some people give up selling to customers outside their home state. Planning tax logistics efficiently is crucial for staying competitive in the market, avoiding paying extra tax and passing on appropriate prices to the consumer.

-

Risk of penalties and delays: Operating between states without complying with the rules can lead to heavy fines and delays in deliveries. State tax authorities carry out inspection operations on the roads (such as Operation Tax Barrier in Rio de Janeiro), and irregularities in documentation can result in immediate fines. For example, in Rio de Janeiro, trucks have already been detained for transporting goods with incomplete tax documentation or without due tax payment, and have been held up until the ICMS and fines are paid. In addition to direct financial losses, this causes logistical problems and a loss of trust with clients due to delays. Entrepreneurs operating nationally therefore need to be aware that tax mistakes can mean cargo being held up at the border and double losses (tax and operational).

In short, the fiscal frontier brings a cost of compliance The tax burden is significant for companies: they have to spend time, money and human resources to meet their obligations. However, with a clear understanding of the rules and expert help, it is possible to minimize these impacts and even find opportunities (for example, by recovering unduly paid taxes or taking advantage of tax benefits where they exist).

Complete Guide to

Tax reform

Common pitfalls in interstate operations

Even experienced managers can slip up in some tax pranks when dealing with interstate sales. Learn about the most common - and potentially costly - pitfalls to avoid in your business:

-

Errors in issuing the Nota Fiscal (NF-e): Incorrectly filling in the fields related to interstate ICMS is a common mistake. This includes using the Incorrect CST (Tax Situation Code) for transactions with ST or DIFAL, not highlighting the ICMS-ST when due, or informing the wrong calculation bases. A classic mistake is to sell to another state as if it were an internal operation, applying the rate of your state of origin on the NF-e - resulting in the note being rejected or, worse, the tax being under-calculated and fined later. It also happens that entrepreneurs forget to generate the advance payment form (when there is no ST agreement) and only discover the fault when the goods are stopped at the tax office. The prevention here lies in paying extra attention when issuing interstate invoices: selecting the CFOP (Tax Code of Operation and Provision), check if there is ICMS or ST sharing and fill in all the data as required by the legislation of the states involved.

-

Confusing ICMS-ST with ICMS-DIFAL: Many taxpayers still mix up these two concepts. Remember: ST (Tax Substitution) generally applies to goods for resale - the tax for the entire chain is collected in advance by a chosen party (substitute). The DIFAL (Differential Rate) applies to sales for final consumers in another state - is the difference between the internal rate of the state of destination and the interstate rate, divided between the states of origin and destination (since 2022, with Complementary Law 190/22, most of this differential is left to the state of destination). In short: if the goods go for consumption/use by the buyer in another statethere is DIFAL; if it goes for sale (resale)There can be ST. Confusing one with the other leads to mistakes such as paying twice or failing to pay the tax due. Experts warn about this confusion: DIFAL and ST are separate operations - each with its own rule and responsibility for payment. Always evaluate the destination of the goods in interstate sales to find out which regime applies.

-

Ignore agreements and protocols between states: Assuming that a good has (or doesn't have) tax substitution valid for all states is dangerous. For example, a product may have ST within the state of São Paulo, but if it is sold to a state that no agreement with SP, that internal ST will not apply to the interstate operation. If the sender improperly fails to pay the tax (thinking they didn't have to because they had "ST"), the recipient will have to pay it on entry, possibly with a fine for late payment. ConverselyIf the sender collects ICMS-ST without an agreement, it could end up paying tax in São Paulo and the other state charging it again - generating double taxation until a refund is requested. According to Fecomercio-SP, companies that trade between states are often obliged to pay ICMS both at origin and destinationand waiting for years for refunds. The lack of alignment between state laws is a trap capable of doubly burdening the entrepreneur. To avoid it, always check if there are ICMS Agreement or Confaz Protocol between your state and the destination state for that product. The lists of ST agreements/protocols are available on the Confaz website and on the portals of the state treasury departments.

-

Not keeping up with constantly changing legislation: The Brazilian tax world is notoriously dynamic. ICMS rates change, new agreements can be signed or revoked, and court decisions can redefine charges (as recently happened with DIFAL, which needed a complementary law to continue being charged from 2022). A trap for those operating interstate is use outdated rules - for example, not knowing that a certain product has entered (or left) the ST regime in a certain state, or that the way DIFAL is shared out has changed. This can result in either an undue payment (when you continue to pay something that is no longer required) or a fine for failure to pay (when you fail to pay something that has just been demanded). Staying out of date is therefore a serious risk. The recommendation is to use reliable sources and follow specialized portals or news from business federations to find out about relevant changes.

-

Underestimating the need for professional support: Given the complexity, trying to solve everything yourself can be costly. Many entrepreneurs fall into the trap of thinking that "the system already calculates" or that the generalist accountant will cope, and only discover errors months later, when there is no longer any way to correct the invoice or avoid the fine. As mentioned, cases of taxes overpaid due to error or ignoranceor tax credit opportunities not taken advantage of due to a lack of guidance. In addition, recovering undue ICMS-ST amounts requires technical knowledge and specific procedures in each state - something difficult to pursue without specialized help.

In all these scenarios, anticipating problems is the best strategy: understand the applicable rules well before carrying out the interstate operation and seek clarification on any doubtful points. Every mistake avoided saves the company money and time.

Practical tips for efficient interstate tax management

Faced with so many details, how can entrepreneurs better prepare and simplify compliance with these obligations? Here are some actionable tips for dealing with the tax border between states more smoothly and safely:

-

Invest in tax planning: Mapping out your company's interstate operations in advance helps avoid surprises. Identify which products are subject to ST or DIFALand how this will affect your costs, cash flow and pricing. If a certain input purchased out of state generates an advance payment, include this in the cost when negotiating with suppliers. Also assess the feasibility of distribution centers in strategic locations - in some cases, keeping stock in another state (or buying via local subsidiaries) can reduce the bureaucracy of frequent interstate entries. Efficient tax planning is the best way to minimize the negative impacts of the tax border.

-

Keep up to date with legislation: ICMS rules change all the timeThat's why it's crucial to keep up with the latest news, especially Confaz agreements, changes to internal rates and decisions on DIFAL. Being informed allows you to adjust your processes quickly. Dedicate time (or delegate it to someone on the team) to reading tax bulletins, following accounting news portals and periodically checking the regulations of the states where you operate. It's also worth participating in trade unions or business associations, which often alert you to important changes. Remember that a legislative oversight can mean unduly paid taxes or fines for non-compliance. Constant updating is part of the business.

-

Count on specialized accounting advice: Having the support of experienced professionals in tax accounting makes all the difference when it comes to complying with interstate obligations. A good consultancy knows the particularities of each state and can advise on the correct application of ST, issuing invoices with DIFAL, filling in forms, using credits, etc. In addition to avoiding errors and penalties, specialized accountants can identify savings opportunitiessuch as recovering overpaid taxes or taking advantage of applicable tax incentives. As Fecomercio-SP itself pointed out, ST has become a problem for many businesses, bringing legal uncertainty and losses. Having someone at your side to navigate this "tax sea" reduces insecurity and frees entrepreneurs to focus on their core business.

-

Use fiscal management tools and technology: Fortunately, the digital age has also brought solutions to simplify taxpayers' lives. There are already software and online platforms which help to automatically calculate the ICMS-ST and DIFAL for each operation, generating payment slips and even integrating with your invoice issuing system. These tools have up-to-date bases of legislation by state (tables of products with ST, rates, MVA, etc.), reducing the chances of human error. Consider adopting a good ERP or tax system that is always up to date with interstate rules. Automating calculations saves your team time and avoids duplicate or late payments. Remember: an investment in technology can be much cheaper than a tax assessment or the loss of competitiveness due to incorrect pricing.

-

Train your team and formalize processes: Don't leave interstate tax management to chance. Promote periodic training with your billing, finance and logistics teams on how to correctly issue tax documents for other states, how ST and DIFAL work, what documents need to accompany transportation (e.g. DANFe, paid invoices, receipts). Standardize procedures - for example, a checklist to check before shipping interstate goods: "Does the product have ST? - Active agreement? - GNRE form paid? - Collection document attached to NF?" Small routines like this prevent failures. Also make a habit of review previous operations looking for inconsistencies: if you discover an error in a bill, it's better to correct it and collect it voluntarily (via spontaneous reporting) than to be caught by an inspection.

-

Be aware of your company's tax regime: Tax border requirements may vary depending on the company's regime. As we have seen, companies in the Simples Nacional need to pay ST/DIFAL separately. Companies in the Presumed or Real Profit are entitled to ICMS credits on entry (unless it is for use/consumption), which can mitigate the financial impact somewhat. Knowing the specific rules of your regime - and eventually reassessing whether you are in the most appropriate regime considering the interstate tax burden - can generate savings. For example, a small company that pays a lot of ICMS-ST on entry may benefit from switching from Simples to Presumido, in order to write off credits, as long as it does the math with a professional.

Finally, maintain a strategic vision: look at the fiscal frontier not just as an obstacle, but as a area to be well managed in your company. Businesses that master this subject are able to operate nationwide competitively and securely, while others are limited or suffer losses due to carelessness. With planning, updating and the right support, it is possible to turn tax complexity into an advantage, avoiding paying more tax than necessary and ensuring full compliance.

Specialized support: the role of CLM Controller Accounting

Faced with all these issues, relying on specialized support is a great differentiator for entrepreneurs operating in multiple states. A CLM Controller Accounting stands out for helping companies interstate tax managementoffering experience and knowledge to navigate the different tax requirements of each region. This means error prevention before they generate fines or losses, close monitoring of changes in legislation (avoiding costly outdates) and implementation of the best practices in tax compliance.

With advice from CLM Controller, your company can operate between states with peace of mind. CLM's professionals help with tax planning of interstate operations - from checking which products have tax substitution or DIFAL, to correctly issuing invoices and collecting payment slips. In addition, they offer support in reviewing internal procedures, training staff and identifying opportunities, such as recovering unduly paid amounts (ICMS-ST credits, for example). In other words, CLM Controller takes care of the tax present and future of your business, allowing you to focus on growth and business strategies while they ensure that your company is 100% up to date with the tax authorities.

Conclusion: The Brazilian tax frontier poses significant challenges, but with the right information and assistance, your company can turn this tax maze into a well-managed process. Remember that avoiding tax problems and optimizing your tax burden isn't just about complying with the law - it's also about gain competitiveness and protect the financial health of the business. Count on experienced partners like CLM Controller Contabilidade on this journey and keep your business thriving wherever you are in the country.