Split Payment (pagamento segregado) é um novo mecanismo de recolhimento de tributos instituído pela Reforma Tributária no Brasil. Em vez de o imposto sobre uma venda ficar temporariamente com o fornecedor (vendedor) para ser pago depois, o valor do tributo é automaticamente separado no momento do pagamento da compra e enviado diretamente ao governo. Somente o valor líquido (sem o imposto) é repassado ao fornecedor do bem ou serviço. Esse modelo – apelidado de “Pix dos impostos” – visa simplificar a arrecadação e evitar a sonegação, garantindo que os impostos sobre consumo sejam recolhidos de forma imediata e eficiente.

Neste guia completo abordaremos o tema Split Payment, O que é, como funciona na prática e suas modalidades previstas, como sua empresa pode se planjar para estas mudanças.

O que é o Split Payment?

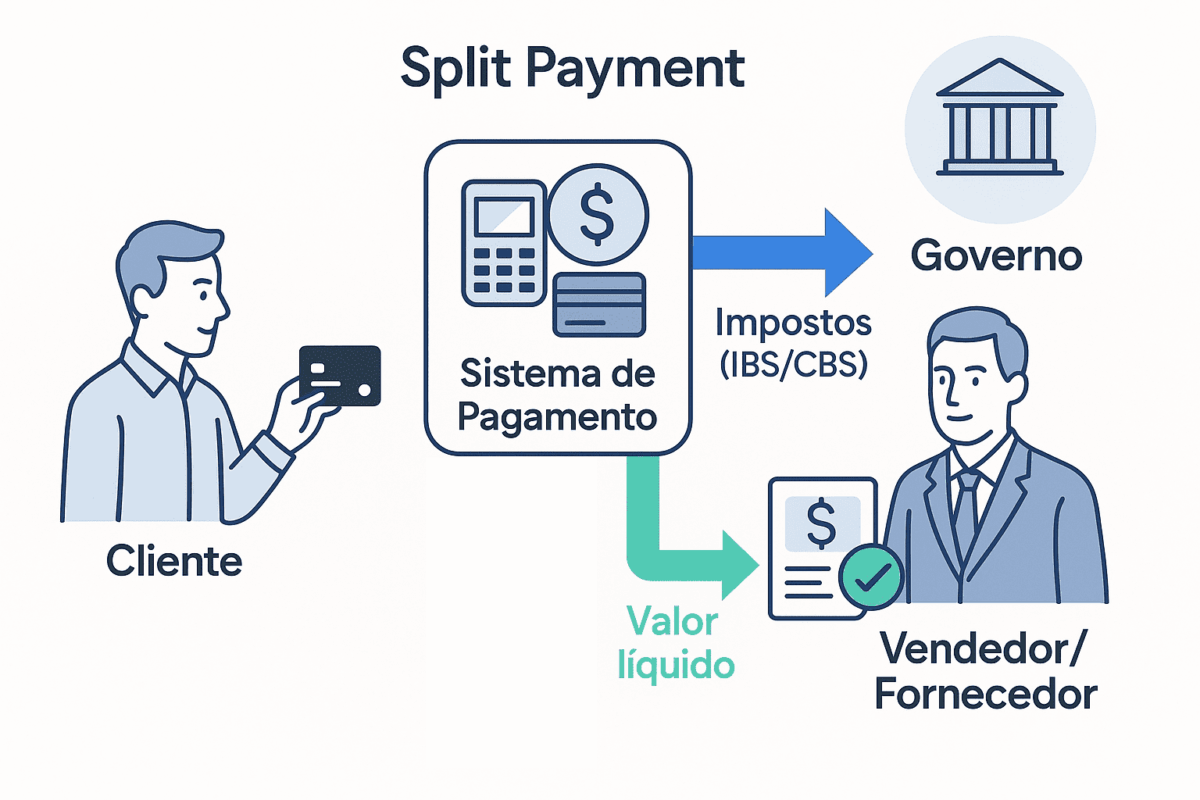

Em termos simples, o Split Payment (ou pagamento fracionado) é uma forma de pagar tributos instantaneamente, no ato da transação. Funciona quase como um “divisor de pagamento”: quando você realiza uma compra e paga por meio eletrônico (como cartão ou Pix), o sistema de pagamento já desconta o valor do imposto devido e o direciona ao governo, enquanto o restante do pagamento vai para o vendedor. Diferente do modelo tradicional em que a empresa vendedora recebe o valor bruto e depois recolhe os impostos, no Split Payment o repasse do tributo acontece automaticamente, na hora, reduzindo riscos de inadimplência e fraude.

Esse mecanismo foi introduzido na legislação brasileira como parte da Reforma Tributária. A Emenda Constitucional nº 132/2023 estabeleceu os princípios do novo sistema tributário, criando os tributos SII (Imposto sobre Bens e Serviços) e CBS (Contribuição sobre Bens e Serviços) que substituem tributos atuais (ICMS, ISS, PIS e COFINS). O Split Payment foi instituído legalmente por essa reforma (Emenda 132) e regulado pela Lei Complementar nº 214/2025, que traz os detalhes de como esse pagamento segregado deve ocorrer na prática.

Como funciona na prática?

Para entender, imagine uma compra de R$ 100, com R$ 18 de impostos embutidos no preço. Num pagamento convencional, o vendedor receberia R$ 100 e depois recolheria R$ 18 em tributos ao governo na data de vencimento do imposto. Com o Split Payment, esse repasse é imediato e automatizado. O processo básico funciona em três etapas:

- Emissão da Nota Fiscal – O fornecedor (vendedor) emite a nota fiscal eletrônica da venda, informando o valor dos impostos (SII e CBS) que incidem naquela operação.

- Pagamento pelo Comprador – O comprador paga a compra utilizando um meio eletrônico, como cartão de crédito/débito, boleto bancário ou Pix.

- Divisão Automática pelo Sistema de Pagamento – A instituição financeira ou fintech que processa o pagamento (por exemplo, a operadora do cartão ou o banco) identifica os dados da nota fiscal e consulta o sistema do fisco (Receita Federal/Comitê Gestor do SII) para calcular o valor exato do imposto a recolher. Em seguida, esse valor do tributo é automaticamente retido e transferido para os cofres do governo, e somente o restante (valor líquido) é creditado na conta do fornecedor.

Ilustração – No Split Payment, o “sistema de pagamento” (como a operadora do cartão, banco ou plataforma de pagamento) atua como intermediário: assim que o cliente paga, ele separa a parte dos impostos e a envia ao governo, depositando apenas o valor líquido na conta do vendedor. O fornecedor, por sua vez, registra o imposto pago como crédito tributário a ser utilizado conforme as regras do IBS/CBS.

Na prática, o comprador não percebe muita diferença na hora de pagar – o preço final já inclui os tributos normalmente. A grande mudança ocorre nos bastidores: o imposto “viaja” separado para o governo no mesmo instante do pagamento, sem passar pelo caixa da empresa vendedora. Isso traz mais segurança para a arrecadação e promete diminuir a evasão fiscal, já que reduz a possibilidade de o imposto não ser recolhido depois. Para as empresas, muda o fluxo de caixa: elas receberão o valor da venda já descontado dos tributos, mas em contrapartida poderão utilizar imediatamente esse imposto pago como crédito tributário (no caso de empresas que são contribuintes de IBS/CBS, evitando pagar imposto novamente sobre as mesmas bases).

Base legal e modalidades previstas

A obrigatoriedade e o funcionamento do Split Payment estão definidos na Lei Complementar nº 214/2025, que regulamenta a Reforma Tributária. Essa lei estabelece, nos artigos 31 a 36, as regras do recolhimento na liquidação financeira – termo jurídico para esse pagamento fracionado no ato da transação. Em resumo, a lei determina que os prestadores de serviços de pagamento eletrônico (como bancos, operadoras de cartão, fintechs) devem segregar e recolher os valores de SII e CBS devidos quando liquidam um pagamento de uma operação com bens ou serviços. Ou seja, a responsabilidade pelo desconto e repasse do tributo foi transferida para o sistema de pagamento, sob supervisão do fisco.

Para acomodar diferentes situações, a legislação previu três modalidades de Split Payment: o padrão (inteligente), o simplificado y manual. Cada modalidade define quem e como será feito o recolhimento do tributo. Abaixo explicamos cada uma delas de forma objetiva:

- Split Payment Inteligente (Padrão) – É o modelo automático e integrado. Aplica-se principalmente em transações entre empresas (B2B), embora possa abranger outras situações com infraestrutura disponível. Nesse modo padrão – chamado de “inteligente” – os sistemas de pagamento, conectados às bases de dados da Receita Federal e do Comitê Gestor do SII, calculam o valor exato do imposto a recolher em cada operação, já considerando os créditos tributários do fornecedor. Assim, é retido somente o tributo efetivamente devido naquela venda, descontando-se eventuais compensações de crédito automaticamente. Por exemplo, se numa venda de R$ 100 o imposto seria R$ 18 mas o fornecedor já tinha crédito de R$ 2 de etapas anteriores, o sistema poderá recolher apenas R$ 16. Essa modalidade exige tecnologia avançada, pois envolve consultar em tempo real o sistema do fisco para verificar créditos e débitos de IBS/CBS. Quem recolhe o imposto aqui é a própria instituição financeira responsável pelo pagamento, de forma automática. O fornecedor não recebe o valor do imposto, mas em contrapartida já fica com crédito registrado desse tributo pago. Esse é considerado o modelo ideal, pois garante precisão e evita pagamento a maior ou a menor na cadeia produtiva.

- Split Payment Simplificado – É um regime opcional e simplificado, pensado especialmente para operações em que o comprador não é contribuinte de IBS/CBS (ou seja, vendas para consumidor final, B2C, típicas do varejo). Nessa modalidade, em vez de calcular o tributo exato em cada transação, utiliza-se um percentual fixo predefinido de SII e CBS para aquele setor ou tipo de operação. Esse percentual será definido pelos órgãos gestores (Receita Federal para CBS e Comitê do SII para o SII) e funcionará como uma média. Por exemplo, suponha que para determinado ramo do varejo estabeleceu-se que, em média, 12% do valor das vendas corresponde a impostos – então a cada venda o sistema retém 12% do valor para os tributos, independentemente dos produtos específicos. Ao final do período (mês), faz-se um ajuste: se a empresa recolheu a mais do que deveria pelo percentual (porque vendeu itens isentos ou com alíquota menor), ela receberá um crédito ou restituição do excedente; se recolheu a menos (porque vendeu itens com alíquota acima da média), ela paga a diferença para complementar. Esse modelo simplificado facilita a implementação inicial e reduz a complexidade em setores com grande variedade de produtos e alíquotas (como supermercados, por exemplo). Quem faz o recolhimento continua sendo o sistema de pagamento (automaticamente aplicando a taxa fixa definida). A empresa vendedora não precisa calcular tributo por tributo em cada venda, mas precisa depois conferir os créditos/débitos no acerto mensal. O Split simplificado poderá ser usado nos primeiros anos de implementação ou até que o sistema inteligente esteja plenamente operacional para todos os meios de pagamento.

- Split Payment Manual – É a modalidade de exceção, usada quando não for possível realizar a segregação automática no ato do pagamento. Basicamente, aplica-se a pagamentos fora do sistema eletrônico, como compras em dinheiro em espécie ou cheque. Nesses casos, a legislação permite que o adquirente (comprador) que seja contribuinte do IBS/CBS faça ele próprio o recolhimento dos impostos daquela operação diretamente ao governo. Funciona assim: se uma empresa compra de outra empresa e paga em um meio não integrado (por exemplo, depósito em conta sem identificação da nota, ou outro instrumento sem suporte ao split automático), o comprador assume a responsabilidade de pagar o SII e CBS daquela transação ao fisco, em vez de passar o imposto ao fornecedor. Esse pagamento manual pelo adquirente deverá ser feito seguindo procedimentos estipulados pelo fisco, e o fornecedor precisa ter como verificar que o imposto foi recolhido (haverá mecanismos para isso). Já se o comprador for um consumidor final (pessoa física) pagando em dinheiro, aí não há como ele recolher diretamente – nessa situação, provavelmente o imposto será recolhido pelo fornecedor normalmente, como acontece hoje, já que o Split Payment só se dá em meios eletrônicos. De toda forma, transações em dinheiro vivo tendem a se tornar uma fatia menor das operações com o avanço dos pagamentos digitais. Importante ressaltar que, em casos de recolhimento manual (pelo adquirente) ou quaisquer situações em que ocorra pagamento a maior de imposto, o excedente deverá ser devolvido ao contribuinte em até 3 dias úteis após a apuração. Isso serve para mitigar impactos no fluxo de caixa das empresas – ou seja, se por algum motivo o sistema recolher imposto além do devido, a empresa receberá de volta rapidamente.

Guia Completo da

Reforma Tributária

Quem recolhe o tributo: fornecedor, adquirente ou responsável?

Uma dúvida comum é quem, afinal, fica encarregado de recolher o tributo para o governo nesse novo modelo. A resposta depende da modalidade de Split Payment aplicada na operação, conforme vimos:

- Fornecedor (vendedor): no modelo antigo, era sempre o fornecedor que adicionava os impostos no preço, recebia o valor total da venda e depois repassava os tributos ao governo na data de vencimento. Com o Split Payment, o fornecedor não recolhe mais os tributos da maioria de suas vendas – essa função passa a ser automática pelo sistema ou pelo comprador. O fornecedor em si continua sendo o “contribuinte” em termos formais (o responsável final pelo imposto perante o fisco), porém ele não manipula aquele montante no momento da venda. Em vez disso, ele registra o crédito do imposto pago automaticamente na nota fiscal e usará esses créditos para abater seus débitos de IBS/CBS nas apurações seguintes. Em suma, o fornecedor foca em suas operações, enquanto o dinheiro do imposto vai direto para o governo no ato do pagamento.

- Responsável (Instituição financeira ou plataforma): na maioria das vendas eletrônicas, quem efetua de fato a retenção e o pagamento do imposto é a instituição financeira que processa o pagamento – por exemplo, a adquirente de cartão, o banco do boleto ou a carteira digital/Pix. Essas entidades são designadas como “responsáveis tributários” pelo recolhimento na fonte. Elas interceptam o fluxo financeiro da transação e remetem a parcela do IBS/CBS diretamente ao fisco, creditando somente o líquido ao vendedor. Importante: a lei deixou claro que, embora essas instituições executem a função de arrecadação, elas não serão responsabilizadas tributariamente caso haja inadimplência ou erro nas informações fornecidas pelo contribuinte. Ou seja, se o fornecedor informar algo errado na nota ou se faltar imposto por alguma razão, a culpa não recai sobre o banco/operadora (essa proteção foi importante para viabilizar a cooperação do setor financeiro). Exemplificando, em uma compra com cartão de crédito: a operadora do cartão divide o pagamento, manda a parte do imposto via sistema ao governo, e coloca o restante para o estabelecimento comercial.

- Adquirente (comprador): em alguns casos específicos, o comprador será o responsável por recolher o tributo. Isso ocorre principalmente no Split Payment manual, quando o pagamento não passa por nenhum intermediário capaz de fazer a retenção. Se o comprador for uma empresa contribuinte de IBS/CBS, ele deve recolher o imposto daquela compra diretamente (emitindo a guia de pagamento ao fisco para aquela operação). Esse mecanismo garante que mesmo operações fora do sistema bancário não fiquem sem recolhimento. Já para um comprador pessoa física (consumidor comum) pagando em espécie, a regra de recolhimento pelo adquirente não se aplica (afinal, o consumidor final não tem como recolher IBS/CBS por conta própria). Nesses casos, a operação provavelmente será tratada de forma similar ao modelo antigo: o fornecedor recolherá o imposto posteriormente sobre aquela venda, usando o procedimento tradicional (ou poderá haver futuras regulamentações incentivando meios eletrônicos mesmo para pequenas vendas). De qualquer forma, a expectativa é que a maior parte das transações migrem para meios eletrônicos integrados, onde o Split Payment automático se encarrega do recolhimento.

Em resumo: no Split Payment, o dinheiro do imposto não circula mais com o vendedor na maioria das situações. Ou ele é retido pelo sistema de pagamento (cartão, banco, etc.) e enviado ao governo, ou (em poucos casos) é pago diretamente pelo comprador responsável. Essa mudança traz maior segurança para o fisco, que recebe na fonte, e obriga empresas e sistemas financeiros a se adequarem para permitir essa integração. Vale notar que, caso haja qualquer valor pago a mais em razão do Split Payment (por exemplo, um cálculo estimado acima do devido), a legislação prevê a devolução ágil do excedente ao contribuinte, em até 3 dias úteis após a apuração pelos órgãos tributários. Isso ajuda a minimizar impactos no caixa das empresas, que passarão a antecipar o imposto no ato da venda mas terão mecanismos de compensação mais rápidos.

Principais artigos da Lei Complementar 214/2025 e suas funções

Para os interessados nos detalhes legais, a seguir uma tabela resume os principais artigos da LC 214/2025 relacionados ao Split Payment e o que cada um estabelece:

| Artigo | O que estabelece |

|---|---|

| Art. 31 | Institui o recolhimento na liquidação financeira: nas operações com bens e serviços pagas eletronicamente, os provedores de pagamento devem segregar e recolher os valores de IBS e CBS no momento do pagamento reformatributaria.com , vinculando cada pagamento à respectiva nota fiscal. (É a base legal do Split Payment). |

| Art. 32 | Define o procedimento padrão (split inteligente): obriga o fornecedor a informar na nota fiscal os dados necessários (valor do tributo e identificação da transação). O sistema de pagamento deve então consultar o sistema do fisco para calcular o montante a recolher, correspondente aos débitos de IBS/CBS da operação menos os valores já extintos (créditos já utilizados). Antes de repassar o dinheiro ao fornecedor, o intermediário financeiro realiza essa consulta e separação do tributo. Prevê também procedimentos caso a consulta ao sistema falhe, garantindo que mesmo assim o imposto seja segregado com base nos dados disponíveis. |

| Art. 33 | Prevê o procedimento simplificado do Split Payment: opcional para operações em que o adquirente não seja contribuinte do IBS/CBS (ou seja, vendas para consumidores finais). Nesse regime, a empresa pode optar por aplicar uma alíquota fixa predefinida para recolher IBS/CBS nas vendas B2C, ao invés do cálculo exato por transação. Essa alíquota será fixada pelo Comitê Gestor do IBS e pela Receita Federal e poderá ser usada principalmente na fase inicial de implementação ou por setores varejistas, com ajustes posteriores (crédito ou débito) se houver diferença no montante devido. |

| Art. 34 | Elenca regras complementares ao Split Payment: (i) o recolhimento do IBS/CBS ocorre na data do pagamento pelo cliente (inclusive em vendas parceladas, o imposto é segregado proporcionalmente em cada parcela); (ii) se o fornecedor antecipa recebíveis (por exemplo, desconta duplicatas), isso não altera a obrigação de segregar o imposto na data original de cada pagamento; (iii) o contribuinte (fornecedor) continua responsável por qualquer saldo remanescente de imposto não coberto na fonte – ou seja, se por algum motivo o split recolher menos do que devido, a empresa deve pagar a diferença normalmente no prazo regular; (iv) formaliza que os prestadores de serviço de pagamento têm a obrigação de realizar a separação e recolhimento do IBS/CBS conforme as regras, porém não se tornam contribuintes responsáveis pelo tributo. (eles não respondem pelo imposto além de cumprir a operação técnica). |

| Art. 35 | Dispõe sobre a implementação do sistema de Split Payment: determina que a União (governo federal) e o Comitê Gestor do IBS providenciem orçamento e desenvolvimento do sistema tecnológico necessário. Estabelece que o Split Payment deverá entrar em funcionamento primeiro nas operações com adquirentes não contribuintes (consumidores finais) e nos principais instrumentos de pagamento eletrônico do varejo. Prevê uma implementação gradual do mecanismo, a ser detalhada em ato conjunto da Receita Federal e Comitê do IBS, inclusive com possibilidade de tornar o uso facultativo em alguns casos durante a transição. Define que “principais instrumentos de pagamento eletrônico” são aqueles predominantes no varejo (ex: cartão, Pix). |

| Art. 36 | Trata do recolhimento pelo adquirente: permite que o comprador contribuinte de IBS/CBS recolha diretamente o imposto devido na operação caso o pagamento ao fornecedor seja feito por um meio que não permita o split automático (por exemplo, um método não integrado ao sistema). Essa é a alternativa manual já explicada. O artigo diz que, se o comprador optar por recolher, ele o faz mediante pagamento do IBS/CBS da operação, e então: (i) o valor que ele pagou será usado para quitar o tributo devido daquela operação; (ii) se ele recolher valor excedente (acima do devido), o extra será devolvido ao contribuinte em até 3 dias úteis após a apuração. Também orienta que haja um mecanismo de acompanhamento para o fornecedor verificar o recolhimento feito pelo adquirente. (Obs.: Esse artigo foi sancionado com veto em um parágrafo, e seus detalhes práticos dependem de regulamentação futura, dada a complexidade desse recolhimento manual). |

Cronograma de implementação do Split Payment

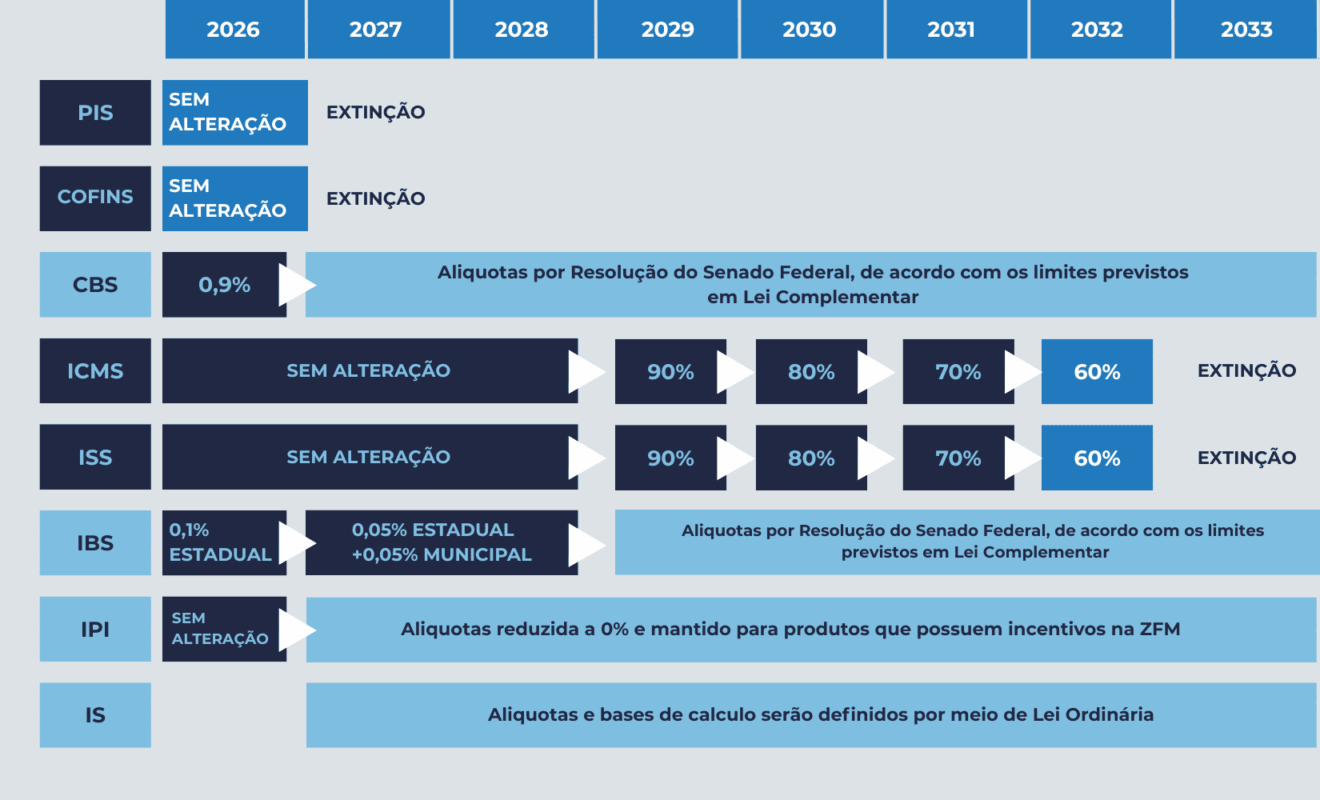

A implementação do Split Payment ocorrerá de forma gradual entre 2026 e 2033, acompanhando a transição dos antigos tributos para o novo modelo de IBS/CBS. Conforme o cronograma da Reforma Tributária:

- 2026: início da cobrança dos novos tributos em caráter experimental (alíquotas de teste de 0,9% para SII e 0,1% para CBS). Espera-se que o sistema de pagamento segregado comece a operar em modelo de testes em 2026, focando nas transações com consumidores finais nos principais meios eletrônicos.

- 2027: entrada em vigor da CBS em alíquota cheia e redução progressiva de PIS/COFINS. Ou seja, a contribuição CBS substitui de vez os tributos federais sobre consumo, enquanto o SII estadual/municipal ainda estará com carga reduzida inicial.

- 2029: início da cobrança escalonada do SII, com elevação gradual de sua alíquota e redução dos impostos antigos ICMS e ISS. A partir de 2029, o SII ganha participação maior na arrecadação à medida que os tributos atuais vão sendo diminuídos. Consequentemente, o Split Payment se tornará cada vez mais presente também nas transações entre empresas (B2B), conforme a infraestrutura inteligente se consolide.

- 2033: conclusão da transição – extinção total dos tributos antigos (ICMS, ISS, PIS, COFINS e IPI) e vigência plena do novo sistema com SII, CBS e Imposto Seletivo. A partir de 2033, todo o mecanismo de Split Payment deverá estar totalmente implementado e integrado aos meios de pagamento de forma abrangente.

Durante esse período de transição, o sistema atual e o novo conviverão simultaneamente. Isso significa que, especialmente nos primeiros anos, nem todas as operações usarão o Split Payment imediatamente – haverá casos em que o modelo antigo de apuração mensal ainda ocorrerá, até que a implementação seja ampliada. A lei prevê essa adoção gradual justamente para permitir ajustes e desenvolvimento tecnológico. Um ato conjunto do Comitê Gestor do IBS e da Receita Federal definirá em quais etapas e setores o Split Payment será obrigatório ou facultativo nos primeiros anos. Entretanto, já está claro que as vendas para consumidor final no varejo eletrônico serão o ponto de partida do sistema. Empresas devem ficar atentas aos prazos regulamentares que serão definidos para adaptar seus sistemas de faturamento e cobrança.

Quais setores devem se preparar primeiro?

Alguns setores da economia serão impactados antes de outros pela implementação do Split Payment, e por isso devem se preparar o quanto antes:

- Varejo e comércio eletrônico: são prioridades na fase inicial. Vendas para consumidores finais em lojas, supermercados, e especialmente transações online em e-commerces e marketplaces digitais estarão entre as primeiras a operar com Split Payment. Isso porque nesses casos o comprador normalmente não é contribuinte de IBS/CBS, e os pagamentos são majoritariamente eletrônicos – cenário ideal para adotar o modelo já em 2026. Marketplaces e plataformas digitais que intermediam vendas (como aplicativos de delivery, transporte, marketplaces de produtos) precisam se adequar, pois serão responsáveis por reter e repassar o imposto se o vendedor que usa a plataforma não emitir nota fiscal ou não estiver regular. Ou seja, gigantes do varejo online e fintechs de pagamento terão de liderar a adaptação tecnológica.

- Empresas de serviços ao consumidor final: setores como telecomunicações, energia elétrica, serviços de streaming, educação privada e saúde particular (clínicas, hospitais) – que cobram diretamente do consumidor – também devem entrar cedo no Split Payment. Muitos desses pagamentos já ocorrem via boleto ou cartão, o que facilita a integração. Por exemplo, numa fatura de telefone ou de escola, o imposto poderá ser segregado quando o cliente pagar o boleto. Essas empresas devem atualizar seus sistemas de faturamento para incluir as novas informações exigidas (vínculo da nota fiscal com o pagamento, destaque do imposto, etc.).

- Instituições financeiras e adquirentes de cartão: embora não sejam “setores” no sentido de comércio, vale citar que as empresas de meio de pagamento (bancos, operadoras de cartão, fintechs) estão no centro desse novo modelo. Elas precisam desenvolver as ferramentas para identificar as transações, consultar as bases do fisco em tempo real e realizar a divisão dos valores. O sucesso do Split Payment depende fortemente da infraestrutura que essas instituições implementarem. Portanto, o setor financeiro e de tecnologia de pagamentos vem trabalhando em conjunto com o governo (Banco Central, Receita) desde já. Empresas que usam sistemas próprios de cobrança (como grandes redes varejistas com carnês, ou fintechs com carteira digital) também estão nesse grupo.

- Indústria e atacado (B2B): embora o foco inicial seja no varejo e consumidor final, as operações entre empresas também passarão pelo Split Payment à medida que o SII for sendo implementado (principalmente após 2029, quando a alíquota do SII aumentar). Setores industriais, distribuidores e atacadistas devem acompanhar os pilotos e, perto do período de adoção obrigatória no B2B, já ter seus ERPs e sistemas integrados ao mecanismo. Isso envolve emitir notas fiscais com os campos adequados e estar aptos a registrar/aproveitar créditos imediatamente. Portanto, mesmo que o impacto não seja imediato em 2026, as empresas B2B devem planejar suas adaptações com antecedência, participando de testes quando disponíveis.

Em resumo, negócios que vendem diretamente ao consumidor final (especialmente via pagamentos eletrônicos) são os primeiros na linha de frente do Split Payment. Esses setores devem buscar orientação e atualizar seus processos já em 2025, para entrar em 2026 adequados. Outros segmentos terão alguns anos a mais, mas inevitavelmente também precisarão aderir antes de 2033. Ficar atento ao cronograma oficial e às regulamentações específicas por setor será fundamental.

Perguntas frequentes sobre o Split Payment (FAQ)

- O Split Payment aumenta a carga tributária? Não. O que muda é a forma de cobrança do imposto, não a quantidade de imposto devida. As alíquotas do SII e CBS serão definidas para substituir os tributos atuais de maneira equivalente, de modo que a carga tributária efetiva tende a se manter (salvo mudanças gerais da reforma). Em outras palavras, a empresa pagará os mesmos tributos, porém de forma mais automática e antecipada ao longo das vendas. Não se trata de um novo imposto, mas sim de um novo jeito de recolher os impostos existentes.

- Quando começa a valer o Split Payment? A partir de 2026 já veremos o Split Payment em ação em algumas operações, em caráter inicial. Conforme a lei, ele será implementado gradualmente ao longo do período de 2026 a 2032. Em 2026, espera-se o início nos principais meios de pagamento do varejo, ampliando para mais setores nos anos seguintes. O calendário completo vai depender de regulamentação, mas a previsão é que até 2033 todas as vendas abrangidas passem pelo novo sistema.

- Quais meios de pagamento estarão sujeitos ao Split Payment? Principalmente os meios eletrônicos: cartões de crédito e débito, boletos bancários, transferências eletrônicas (TED, PIX) e pagamentos digitais em geral. A lei menciona os “principais instrumentos de pagamento eletrônico” do varejo, o que inclui cartão e Pix, por exemplo. Em resumo, se o pagamento envolve um intermediário financeiro ou plataforma, a chance é que o Split Payment se aplique. Já pagamentos em dinheiro vivo (espécie) ou outros meios não-eletrônicos não permitem a retenção automática – nessas situações, o modelo manual/convencional será usado (imposto recolhido depois pelo vendedor ou comprador, conforme o caso).

- O que acontece se o cliente pagar em dinheiro (espécie)? Nessas vendas fora do sistema eletrônico, não há como segregar o imposto instantaneamente. Portanto, se for uma venda ao consumidor final em dinheiro, o procedimento será similar ao atual: o imposto incidente será calculado e recolhido pelo fornecedor posteriormente via apuração normal (já que o consumidor não tem obrigação tributária) – em outras palavras, o Split Payment não ocorre. Já se for uma compra entre empresas (uma empresa comprando da outra) e por algum motivo o pagamento não passar por um meio integrado, a legislação permite que o comprador (empresa) recolha o tributo manualmente, garantindo que o fisco receba o valor devido. Em ambos os casos, o ideal é que essas situações sejam cada vez mais raras conforme mais pagamentos migrem para modos eletrônicos com Split automático.

- Minha empresa precisará mudar sistemas e notas fiscais? Sim. Empresas terão que adaptar seus sistemas de faturamento, ERP e de cobrança para atender às novas exigências. Por exemplo, a nota fiscal eletrônica passará a conter campos vinculando cada venda ao pagamento e detalhando o imposto para o Split. Sistemas de caixa e vendas precisarão se integrar com as plataformas de pagamento para enviar essas informações em tempo real. Pode ser necessário atualizar software de gestão ou contratar soluções especializadas (middleware) que façam a ponte entre a emissão da NF-e e a comunicação com os intermediários financeiros. Em muitos casos, as próprias adquirentes e bancos fornecerão APIs ou módulos que as empresas poderão acoplar aos seus sistemas para viabilizar o Split Payment. É importante começar a conversar com seu contador ou consultor de sistemas fiscais em 2025 para preparar essas mudanças.

- O Split Payment afeta o fluxo de caixa da empresa? Em parte sim, especialmente no início. Como o imposto será retido de imediato, a empresa recebe menos no ato da venda (apenas o valor líquido). Isso pode dar a sensação de redução de caixa disponível, já que antes a empresa ficava um tempo com o dinheiro do imposto até a data de pagamento do tributo. Por outro lado, o imposto antecipado gera crédito tributário instantâneo para empresas na cadeia (evitando cumulatividade), e a lei prevê devoluções rápidas de eventuais saldos a favor do contribuinte (ex.: recolhimento a maior devolvido em ~3 dias). Além disso, como a carga tributária não aumenta, esse efeito no caixa é mais uma mudança de timing do que de custo. Com bom planejamento, as empresas podem ajustar seu capital de giro para essa nova dinâmica. Negócios B2C, que já embutem o imposto no preço final, tendem a se adaptar mais facilmente; já negócios B2B podem ter que gerenciar transições de crédito/débito entre etapas. Em resumo, há impacto de curto prazo no fluxo de caixa (pela antecipação do pagamento do imposto), mas no médio prazo espera-se equilíbrio e até redução de custos financeiros (menos risco de multas, simplificação de obrigações etc.).

- Empresas do Simples Nacional terão Split Payment? En empresas optantes pelo Simples Nacional, em princípio, continuam seguindo as regras do Simples enquanto estiverem nesse regime. O IBS e CBS substituem tributos que o Simples já unifica, então é possível que micro e pequenas empresas permaneçam recolhendo dentro do DAS (Documento de Arrecadação do Simples) ao menos durante a transição. No entanto, detalhes sobre Simples Nacional na Reforma Tributária ainda serão definidos em leis específicas (previstas para 2025/2026). Existe a possibilidade de um regime simplificado especial de Split Payment ou alguma integração para as empresas do Simples no futuro, mas nada muda imediatamente para elas. É importante acompanhar a regulamentação: até 2026, espera-se clareza de como ficará o tratamento dos optantes do Simples na era do IBS/CBS.

Curiosidades sobre o Split Payment na Reforma Tributária

- “Pix dos impostos”: O Split Payment ganhou esse apelido justamente por funcionar de forma instantânea e automatizada. Assim como o Pix revolucionou as transferências bancárias rápidas, o pagamento segregado promete revolucionar a forma de pagar impostos, tornando-a rápida, direta e digital. Cada vez que você passar o cartão ou pagar um boleto, o imposto irá para o governo tão rápido quanto o dinheiro vai para o vendedor.

- Inspirado em experiências internacionais: Embora inovador no Brasil, o conceito de reter imposto na fonte de pagamento já foi adotado em outros países para combater a evasão fiscal. Polônia e Itália implementaram versões de split payment em operações específicas de IVA (IVA é o “IVA europeu”) visando reduzir fraudes. A Romênia também testou mecanismo semelhante. Essas experiências mostraram vantagens na arrecadação, mas também desafios técnicos. O modelo brasileiro se inspira nelas, porém numa escala mais ampla e ajustada à nossa realidade.

- Grande esforço tecnológico: Colocar de pé o Split Payment requer uma integração jamais vista entre sistemas públicos e privados. O projeto envolve o Ministério da Fazenda, Receita Federal, Comitê Gestor do IBS, Banco Central, além de todas as instituições financeiras e empresas de software fiscal. Será necessário sincronizar emissão de notas fiscais, mecanismos de pagamento e bases de dados tributárias em tempo real. Estão sendo desenvolvidos sistemas para vincular cada nota fiscal a um pagamento eletrônico e realizar cálculos instantâneos de imposto com verificação de créditos. Ou seja, é uma verdadeira revolução digital na administração tributária brasileira.

- Transparência e simplificação: O Split Payment está alinhado a outros elementos da Reforma Tributária que buscam mais transparência e simplicidade. Por exemplo, a reforma prevê cashback tributário (devolução de parte do imposto) para famílias de baixa renda, e unificação de obrigações acessórias em uma nota fiscal nacional única. Com o imposto sendo recolhido no ato, espera-se que ao consumidor final fique mais claro quanto se paga de tributo em cada compra – e, no futuro, mecanismos de devolução e demonstração poderão ser implementados de forma mais fácil. Também há expectativa de redução do fenômeno de “tributo sobre tributo” (cálculo “por dentro”), já que o crédito amplo do IBS/CBS e a separação imediata mitigam incidências em cascata.

- Redução do “hiato de conformidade”: Atualmente, uma parcela significativa dos impostos sobre consumo acaba não chegando aos cofres públicos devido a sonegação, inadimplência ou erros – é o chamado hiato de conformidade fiscal. Com o Split Payment, essa lacuna tende a diminuir, pois dificulta a sonegação e o não pagamento (o imposto é pago antes mesmo de alguém pensar em não pagá-lo). Isso pode representar um incremento importante na arrecadação sem aumentar impostos, apenas garantindo o cumprimento. Estimativas apontam que o gap de arrecadação no Brasil está na casa de dezenas de bilhões de reais; recuperar parte disso significaria mais recursos para investimentos públicos sem criar novos tributos.

Conclusão – Preparação e apoio especializado

O Split Payment representa uma mudança profunda na forma como as empresas lidam com tributos no dia a dia. Ele traz desafios de adaptação tecnológica e operacional, mas também benefícios como simplificação futura, menos burocracia pós-venda e um ambiente concorrencial mais leal (afinal, reduz a vantagem de quem sonegava). Diante desse novo cenário, é essencial que as empresas busquem orientação especializada para se preparar.

A Controlador CLM está pronta para ajudar a sua empresa nessa transição do modelo tradicional para o Split Payment. Com experiência em outsourcing contábil, planificación fiscal, compliance fiscal e consultoria empresarial, a Controlador CLM pode cuidar da parte burocrática e estratégica enquanto você foca no seu negócio. Nós auxiliamos na adequação de sistemas, revisão de processos de faturamento, entendimento da legislação e identificação de oportunidades dentro da Reforma Tributária.

Não espere a mudança pegar você de surpresa – entre em contato com a Controlador CLM e descubra como nossos serviços podem garantir que sua empresa esteja em conformidade e otimizada nessa nova era tributária. Conte com nossos especialistas para navegar pelas novidades do Split Payment e da Reforma Tributária com segurança e eficiência. Juntos, vamos transformar essa obrigação legal em uma vantagem competitiva para o seu negócio. Prepare-se hoje mesmo e saia na frente!

Fantastic web site. Plenty of useful information here.

I am sending it to a few pals ans also sharing in delicious.

And naturally, thanks to your effort!