La reforma fiscal es uno de los temas más debatidos en el panorama económico y político de Brasil. Recientemente, el Senado aprobó el texto básico del reglamento de reforma, que marca una transformación significativa del sistema fiscal brasileño.

Este artículo presenta los puntos principales de este cambio, los próximos pasos y el impacto previsto en las empresas.

¿Qué cambiará con la reforma fiscal?

La propuesta de reforma fiscal aprobada por el Senado pretende simplificar el complejo sistema tributario brasileño sustituyendo cinco impuestos actuales:

- ICMS (Impuesto sobre la Circulación de Bienes y Servicios)

- ISS (Impuesto sobre Servicios)

- IPI (Impuesto sobre Productos Industrializados)

- PIS (Programa de Integración Social)

- Cofins (Contribución a la financiación de la Seguridad Social)

Para sustituir estos impuestos, se crearán los siguientes dos nuevos impuestos que formarán un modelo de Doble IVA (Impuesto sobre el Valor Añadido):

- Contribución sobre Bienes y Servicios (CBS): De competencia federal, sustituye al PIS y al Cofins.

- Impuesto sobre Bienes y Servicios (IBS): Bajo jurisdicción estatal y municipal, sustituye al ICMS y al ISS.

Además, el Impuesto selectivo (IS)Se trata del llamado "impuesto del pecado", que gravará productos nocivos para la salud o el medio ambiente, como cigarrillos, bebidas alcohólicas y combustibles contaminantes.

Ya sea empresario, contable o simplemente quiera evitar sorpresas fiscales, jugar ahora.

Tarifas y prestaciones

La definición de los tipos impositivos es uno de los puntos centrales de la reforma fiscal. Consulte los principales puntos destacados:

- Tarifa estándar: Se calcula que la tasa combinada entre el SBC y el SII es de alrededor del 27.97%. Se trata de una de las mayores del mundo, pero está diseñada para que la presión fiscal sea neutra.

- Reducción para sectores específicos: Sectores como salud, educación, saneamiento e turismo tendrán tipos impositivos reducidos. Los medicamentos esenciales, como los utilizados para tratar la diabetes, estarán exentos de impuestos.

- Cesta básica de alimentos: Los productos esenciales como el arroz, las judías, el pan y la carne tendrán tipo cero para garantizar un menor impacto en las familias con rentas bajas.

Reembolso para familias con bajos ingresos

Una de las novedades más importantes es el reembolsoEste programa pretende devolver parte de los impuestos pagados por las familias con bajos ingresos. Las personas inscritas en CadÚnico con ingresos de hasta la mitad del salario mínimo tendrán derecho a la devolución de los impuestos pagados:

- Cuentas electricidad

- Cuentas agua

- Internet

- Gas de cocina (bote de 13 kg)

Esta medida pretende hacer más justo el sistema reduciendo la presión fiscal sobre las capas más vulnerables de la población.

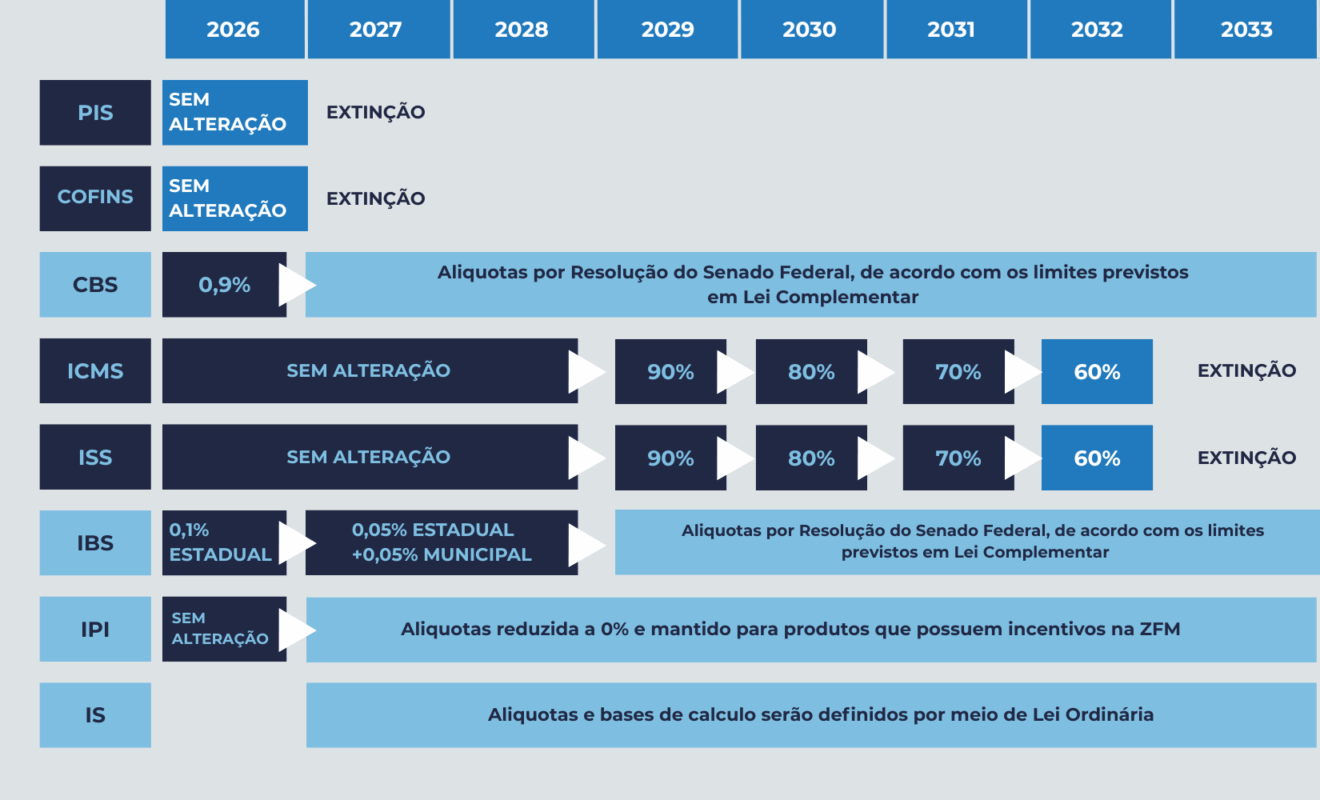

Calendario de aplicación: transición gradual Para 2033

La reforma fiscal no entrará en vigor inmediatamente. Habrá un periodo transitorio para que las empresas y las administraciones públicas se adapten:

Esta gradualidad es esencial para evitar impactos bruscos en la economía y permitir a las empresas reorganizar sus procesos fiscales y operativos.

Impacto de la reforma fiscal en las empresas

La simplificación fiscal es una de las principales promesas de la reforma. Consulte las repercusiones previstas para las empresas:

- Reducir la burocracia: Con la unificación de cinco impuestos en dos principales (CBS e IBS), las empresas podrán reducir considerablemente el tiempo dedicado a calcular y pagar impuestos.

- Neutralidad fiscal: No se espera que aumente la presión fiscal. Sin embargo, los sectores con un historial de incentivos fiscales pueden sufrir ajustes.

- Facturación transparente: El IBS y el CBS se cobrarán en destino, es decir, en el lugar de consumo, con lo que el sistema será más transparente y justo.

- La necesidad de adaptarse: Las empresas tendrán que revisar sus sistemas fiscales y contables para adaptarse al nuevo modelo. Esto incluye nuevas normas para las facturas y el cálculo del valor añadido.

Véase también: Las empresas deben fomentar la salud mental en el trabajo de aquí a 2025

Retos y expectativas

A pesar de los avances, la reforma fiscal sigue afrontando retos:

- Definición de los tipos: La tasa combinada puede afectar a la competitividad de algunos sectores.

- Excepciones y beneficios fiscales: La presión de sectores específicos podría complicar la simplificación propuesta.

- Aplicación gradual: La larga transición puede crear incertidumbre en las empresas a corto plazo.

Por otra parte, hay una expectativa positiva de que la reforma traerá más eficiencia, justicia fiscal y un entorno empresarial más favorable.

Cómo puede ayudar a su empresa el CLM Controller

Con los cambios fiscales en marcha, tener un asesoría contable especializada es esencial para evitar riesgos y garantizar el cumplimiento. El controlador CLM ofrece:

- Contabilidad fiscal: Cálculo preciso y optimización de la carga fiscal.

- Gestión financiera: Control eficaz de los procesos financieros para una mayor rentabilidad.

- Nóminas: Operaciones automatizadas y seguras, con cumplimiento legal.

Nuestro equipo especializado garantiza que su empresa esté preparada para afrontar los cambios de la reforma fiscal con seguridad y eficacia.

Póngase en contacto con nosotros y descubra cómo CLM Controller puede optimizar la gestión de su empresa.

Hoja de cálculo

Beneficio presunto