2026 marca uma mudança importante no Simples Nacional. A Reforma Tributária de 2025 introduziu novas regras que afetam diretamente micro e pequenas empresas optantes pelo regime. A partir de agora, a Receita Federal passou a analisar a realidade econômica dos negócios, e não só os documentos ou contratos formais.

Em outras palavras, não basta ter CNPJs separados no papel, se as empresas funcionam, na prática, como um só negócio, isso será considerado. Dois pontos centrais merecem atenção especial: o novo conceito de grupo econômico e a definição ampliada de receita bruta no Simples.

O que muda no Simples Nacional a partir de 2026

A Lei Complementar nº 214/2025 (parte da Reforma Tributária) trouxe adaptações ao Simples Nacional, sem extinguir o regime, mas alterando algumas regras internas. Duas mudanças se destacam:

-

Fiscalização mais rigorosa e digital: A Receita Federal integrou sistemas e dados com estados e municípios, permitindo cruzamentos eletrônicos em tempo real.

-

Combate à fragmentação de empresas: Combate à fragmentação de empresas: Havia casos de empresários que abriam várias empresas para fragmentar o faturamento e, assim, pagar menos imposto ou permanecer no Simples indevidamente. A partir de 2026, o Fisco está de olho nessa prática. O objetivo é evitar que um mesmo negócio seja artificialmente dividido em vários CNPJs apenas para usufruir de tributação menor.

Em suma, a partir de 2026 o governo continua incentivando os pequenos negócios com o Simples, porém com mais controle. As mudanças da Reforma fiscal integraram o Simples Nacional ao novo sistema de impostos sobre consumo (IBS/CBS), mas sem alterar as alíquotas – o que mudou foi a forma de calcular e fiscalizar o faturamento.

Guía completa de

Reforma fiscal

Grupo econômico: o que passa a ser considerado

Uma das mudanças mais impactantes é o novo entendimento de grupo econômico, tanto de fato quanto de direito. Em termos simples, grupo econômico é quando duas ou mais empresas, embora tenham cada uma seu CNPJ e autonomia formal, estão sob controle ou administração comum ou atuam como se fossem uma só unidade de negócios. Não importa apenas o contrato social ou o quadro societário – o que vale é como as empresas funcionam na prática.

A Receita Federal agora observa diversos elementos para identificar um grupo econômico de fato:

-

Controle comum: Empresas que têm os mesmos donos, sócios relacionados (familiares) ou um sócio com poder de mando em todas. Por exemplo, se você e seu cônjuge possuem várias empresas, isso já indica um controle compartilhado.

-

Atuação econômica integrada: Empresas que operam de forma complementar ou coordenada, apresentando uma unidade de direção e objetivos em comum. Por exemplo, uma empresa produz e outra vende os mesmos produtos, ou compartilham clientes e fornecedores estrategicamente.

-

Comunhão de interesses: Quando as empresas visam ao mesmo resultado econômico, agindo em conjunto em vez de competir. Se os sucessos de uma dependem da outra, há comunhão de interesses.

-

Compartilhamento de estrutura: Uso conjunto de escritório, estoque, equipamentos, marca ou funcionários por empresas teoricamente distintas. Por exemplo, duas empresas registradas separadamente funcionam no mesmo endereço e dividem a mesma equipe, sem separação clara de despesas.

-

Confusão patrimonial e financeira: Mistura de recursos e patrimônio entre as empresas. Por exemplo, uma empresa paga contas ou salários que seriam da outra, ou todas utilizam bens que pertencem apenas a uma pessoa física ligada ao grupo. Num caso real, várias empresas foram excluídas do Simples porque utilizavam os mesmos imóveis e funcionários, sem divisão oficial de custos – ou seja, operavam como departamentos de uma única empresa.

Grupo econômico: o que passa a ser considerado

Uma das mudanças mais impactantes é o novo entendimento de grupo econômico, tanto de fato quanto de direito. Em termos simples, grupo econômico é quando duas ou mais empresas, embora tenham cada uma seu CNPJ e autonomia formal, estão sob controle ou administração comum ou atuam como se fossem uma só unidade de negócios. Não importa apenas o contrato social ou o quadro societário – o que vale é como as empresas funcionam na prática.

A Receita Federal agora observa diversos elementos para identificar um grupo econômico de fato:

Leia também: Rearp, a chance legal de ajustar seu patrimônio e reduzir impostos futuros

-

Controle comum: Empresas que têm os mesmos donos, sócios relacionados (familiares) ou um sócio com poder de mando em todas.

-

Atuação econômica integrada: Empresas que operam de forma complementar ou coordenada, apresentando uma unidade de direção e objetivos em comum.

-

Comunhão de interesses: Quando as empresas visam ao mesmo resultado econômico, agindo em conjunto em vez de competir. Se os sucessos de uma dependem da outra, há comunhão de interesses.

-

Compartilhamento de estrutura: Uso conjunto de escritório, estoque, equipamentos, marca ou funcionários por empresas teoricamente distintas.

-

Confusão patrimonial e financeira: Mistura de recursos e patrimônio entre as empresas. Por exemplo, uma empresa paga contas ou salários que seriam da outra, ou todas utilizam bens que pertencem apenas a uma pessoa física ligada ao grupo.

Esses fatores acima caracterizam o grupo econômico de fato, mesmo que não haja um contrato formal ligando as empresas. Se duas ou mais empresas têm direção e operação unificadas, com separação meramente no “papel”, considera-se que houve uma separação artificial das personalidades jurídicas. Em outras palavras, para fins de fiscalização, várias empresas podem ser tratadas como uma só quando existe essa unidade de comando e falta de independência real.

Importante: grupo econômico de direito é aquele reconhecido formalmente (por exemplo, uma holding controlando subsidiárias). Já o grupo econômico de fato é identificado pelo contexto das operações, mesmo sem vínculo societário explícito.

A Receita agora dá atenção especial a grupos de fato. Ter contratos sociais separados não basta – se as empresas funcionam como um único negócio, o fisco pode enquadrá-las juntas.

Maximice sus beneficios con

Holdings

O que realmente muda na prática em 2026

Para visualizar as mudanças, vejamos um comparativo simples entre a situação antes de e depois de 2026:

| Criterios | Até 2025 (Cenário Anterior) | A partir de 2026 (Nova Realidade) |

| Integração | Órgãos isolados (União, Estados, Municípios). | Dados unificados e cruzamento em tempo real. |

| Declarações | Caráter apenas informativo (PGDAS/DEFIS). | Confissão de dívida: cobrança automática. |

| Sanciones | Fiscalização lenta e reativa. | Multas imediatas por erros ou omissões. |

| Grupos/Sócios | Identificação manual de empresas ligadas. | Faturamento consolidado via algoritmo. |

Em resumo, na prática cotidiana do empresário, 2026 traz menos margem para erro ou “jeitinho”. Tudo ficou mais transparente e conectado digitalmente: se antes alguma informalidade passava despercebida, agora o sistema cruza notas fiscais, movimentações bancárias e declarações de diferentes fontes automaticamente. Logo, é preciso atenção redobrada na organização e veracidade das informações prestadas.

Impactos diretos para quem está no Simples

Quais são os riscos e impactos dessas mudanças para a pequena empresa do Simples Nacional? Vamos detalhar os principais:

1. O “Teto Global” de R$ 4,8 Milhões

Ter vários CNPJs para “espalhar” o faturamento não funciona mais. Se o sistema detectar que as empresas operam como um grupo econômico (mesmos sócios, endereços ou estrutura), o faturamento é somado. Se a soma passar do limite, todas são excluídas do Simples simultaneamente.

2. O Efeito Bumerangue (Retroatividade)

O desenquadramento não é apenas para o futuro. Se a irregularidade for detectada em 2026, a Receita pode retroagir a 2025 ou anos anteriores, exigindo a diferença de impostos de todo o período como se a empresa nunca tivesse sido do Simples.

3. O Risco do Passivo Fatal

A cobrança retroativa vem acompanhada de:

-

Diferença de Alíquotas: (Ex: sair de 10% no Simples para 34% no Lucro Presumido/Real).

-

Multas Pesadas: Podem chegar a 150% em casos de fraude ou conluio.

-

Juros SELIC: Acumulados sobre todo o período.

Esse montante acumulado tem o potencial de tornar o negócio financeiramente inviável da noite para o dia.

4. Responsabilidade Solidária (Dívida Compartilhada)

Se ficar provado que houve “confusão patrimonial” (o dinheiro de uma empresa paga as contas da outra ou dos sócios sem critério), a Receita pode cobrar a dívida de um CNPJ diretamente no caixa das outras empresas do grupo ou no patrimônio pessoal dos sócios.

5. Substância sobre a Forma

O número do CNPJ é apenas um registro. O que o Fisco valida agora é a operação real. Se as empresas não forem genuinamente independentes (com funcionários, sedes e operações distintas), o risco de serem consideradas uma unidade única é altíssimo.

Em 2026, a economia tributária baseada em “dividir para não crescer” tornou-se a estratégia mais perigosa para uma empresa. O foco deve mudar para a eficiência operacional y planejamento tributário lícito em regimes como o Lucro Presumido ou Real, caso o crescimento ultrapasse o teto.

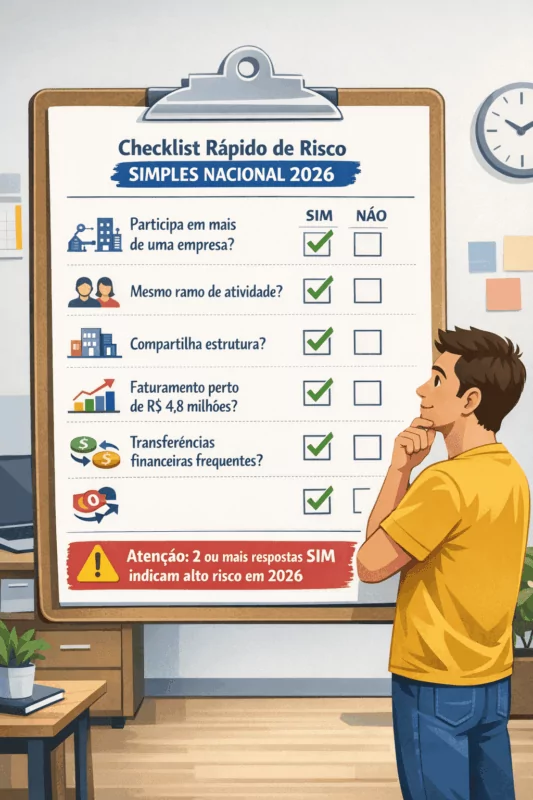

Checklist rápido de risco (2026)

Para o pequeno empreendedor avaliar se pode estar em situação de risco sob as novas regras, preparamos um checklist simples de SIM ou NÃO. Responda às perguntas abaixo objetivamente:

-

O faturamento somado das empresas se aproxima ou ultrapassa R$ 4,8 milhões por ano? – (Sim/Não)

-

As empresas realizam transferências financeiras entre si com frequência (empréstimos, pagamento de contas) sem contratos formais claros? – (Sim/Não).

Se você respondeu “SIM” a duas ou mais das perguntas acima, acende um alerta de alto risco. Isso indica que suas empresas podem ser vistas como um grupo econômico pela Receita Federal em 2026. Vale a pena procurar seu contador e revisar a situação.

Para entender como as mudanças de 2026 impactam a sua empresa e evitar riscos fiscais, conte com uma consultoria tributária especializada. A Controlador CLM ajuda você a organizar a estrutura do negócio, manter a conformidade com o Simples Nacional e tomar decisões seguras, com planejamento e visão estratégica.

Novo conceito de receita bruta no Simples Nacional

O que mudou no faturamento do Simples?

Como era antes

Você pagava imposto basicamente sobre a venda direta de produtos ou serviços que estavam no seu contrato social (CNAE). Outras entradas de dinheiro “secundárias” muitas vezes ficavam de fora do cálculo.

Como é agora (2026)

A regra ficou mais ampla. Agora, tudo o que vem da operação da sua empresa conta como faturamento para o imposto, mesmo que não seja a sua atividade principal.

O que ENTRA na conta do imposto agora:

-

Juros de parcelamento: Se você cobra juros do seu cliente porque ele pagou a prazo, esse juro agora é faturamento.

-

Gorjetas: Para bares e restaurantes, as gorjetas (mesmo as espontâneas) agora fazem parte do faturamento da empresa.

-

Aluguéis e Royalties: Se você aluga um equipamento ou espaço ligado ao seu negócio.

-

Patrocínios: Dinheiro recebido para realizar eventos ou ações da empresa.

-

Serviços “por fora” do CNAE: Qualquer receita ligada ao negócio, mesmo que você tenha esquecido de colocar o código de atividade (CNAE) específico no contrato.

O que CONTINUA FORA (Não paga Simples):

-

Venda de bens da empresa: Vendeu um carro ou uma máquina que era da empresa? O lucro disso não entra no Simples.

-

Rendimento de banco: O juro que o dinheiro da sua empresa rende na conta bancária ou em investimentos.

-

Indenizações: Dinheiro recebido de seguros por algum sinistro.

Os dois grandes riscos para o seu bolso

-

Aumento indireto de imposto: A alíquota (a porcentagem) não mudou, mas como agora você soma mais coisas ao faturamento, o valor final da sua guia (DAS) pode vir mais alto do que antes.

-

Risco de exclusão do Simples: Se a sua empresa fatura perto do limite de R$ 4,8 millones al año, cuidado! Essas “receitas extras” (como as gorjetas ou juros) podem fazer você ultrapassar o teto e ser obrigado a sair do Simples Nacional, indo para o Lucro Presumido ou Real, onde o imposto costuma ser bem maior.

Hoja de cálculo

Impuestos sencillos

Tabela comparativa: receita bruta antes vs depois de 2026

Para fixar o entendimento, veja na tabela a seguir uma comparação do conceito de receita bruta antes de e depois da mudança:

| O que é avaliado | Regra Antiga (Até 2024) | Nova Regra (2025/2026) |

| Foco principal | Apenas o que estava no seu CNAE (papelada oficial). | Tudo o que entra vindo da operação do negócio. |

| Receitas extras | Juros de parcelamento e gorjetas muitas vezes ficavam de fora. | Entram na conta. Juros, gorjetas e aluguéis agora pagam imposto. |

| Atividades secundárias | Se não estivesse no contrato social, muitos não declaravam. | Mesmo sem estar no contrato, se o dinheiro veio do negócio, ele é tributado. |

| O que NÃO mudou | Venda de bens (móveis/carros) e lucro de investimentos bancários estavam fora. | Continuam fora. Investimentos e venda de ativos da empresa não pagam Simples. |

(Observação: “Desde 2025/2026” – a Lei entrou em vigor em 2025, mas muitos só sentirão os efeitos práticos ao longo de 2026, quando houver a consolidação do faturamento anual e fiscalização mais atuante.).

Em resumo, a empresa do Simples deve agora considerar todas as fontes de receita relacionadas ao seu negócio ao calcular seus tributos. Essa mudança exige atenção maior na hora de registrar as entradas: algo que antes talvez fosse lançado “por fora” do faturamento agora precisa constar oficialmente.

O que fazer preventivamente

Diante de tantas mudanças, o que o pequeno empreendedor pode (e deve) fazer para se preparar e evitar problemas com a Receita Federal? Abaixo listamos um checklist de ações práticas e preventivas:

1. Papelada x Realidade (CNAE)

Não adianta o seu contrato social dizer uma coisa se o dinheiro que entra vem de outra.

-

Ação: Verifique se os códigos de atividade (CNAEs) da sua empresa batem com o que você realmente vende. Se você começou a prestar um serviço novo, atualize o contrato. O governo agora taxa o que você faz, não só o que está escrito.

2. Nada de “Tudo Junto e Misturado”

Se você tem mais de uma empresa ou sócios em comum, o cuidado deve ser dobrado.

-

Ação: Mantenha contas bancárias, funcionários e endereços separados. Se uma empresa usa o equipamento da outra, faça um contrato de aluguel formal. Pagar a conta de luz da “Empresa A” com o dinheiro da “Empresa B” sem documento é um erro grave que pode levar à exclusão do Simples.

3. Divida as despesas de forma oficial

Sua estrutura administrativa atende dois CNPJs diferentes?

-

Ação: Crear un contrato de rateio (divisão de custos). Documente exatamente quanto cada empresa paga pelo escritório ou pela secretária compartilhada. Isso prova que não há confusão de dinheiro entre as empresas.

4. Olho vivo no limite de R$ 4,8 milhões

Como agora quase tudo conta como faturamento (juros, gorjetas, etc.), você pode chegar no teto do Simples muito mais rápido.

-

Ação: Peça para seu contador um relatório mensal do faturamento acumulado. Não espere dezembro para descobrir que estourou o limite; se você tem várias empresas com os mesmos sócios, some o faturamento de todas para saber se ainda está seguro.

5. Tenha um “Plano B” (Planejamento Tributário)

Às vezes, crescer dentro do Simples fica caro demais ou arriscado com as novas regras.

-

Ação: Simule com seu contador se vale a pena migrar para o Beneficio presunto o Beneficio real. Planejar a saída do Simples de forma organizada é muito mais barato do que ser expulso pelo governo e ter que pagar impostos retroativos com multa.

Conclusión

Em síntese, as mudanças no Simples Nacional a partir de 2026 não significam aumento de imposto, mas um endurecimento das regras para assegurar que cada empresa recolha tributos de acordo com sua realidade econômica. As alíquotas permanecem as mesmas e não houve criação de novos tributos. O principal ponto de atenção para o pequeno empresário está na forma de organização do negócio, já que estruturas artificiais, fragmentações indevidas ou falta de transparência passam a ser identificadas com muito mais rapidez pela Receita Federal.

Nesse cenário, planejamento e orientação especializada deixam de ser diferenciais e passam a ser essenciais. É justamente aqui que a Controlador CLM atua de forma estratégica, ajudando empresas a avaliar riscos, revisar estruturas societárias, organizar faturamento e manter a operação totalmente alinhada às regras do Simples Nacional. O objetivo não é apenas evitar problemas fiscais, mas garantir segurança, previsibilidade e tranquilidade para o crescimento do negócio.