Pago fraccionado (pago segregado) es un nuevo mecanismo de recaudación de impuestos introducido por la Reforma Fiscal de Brasil. En lugar de que el impuesto sobre una venta permanezca temporalmente en poder del proveedor (vendedor) para ser pagado posteriormente, el importe del impuesto se se separan automáticamente cuando se paga la compra y se envían directamente al gobierno. Sólo el valor neto (sin impuestos) se repercute al proveedor del bien o servicio. Este modelo - apodado "Tax pix" - objetivo simplificar la recaudación de impuestos y evitar la evasión fiscalEsto garantiza que los impuestos sobre el consumo se recauden de forma inmediata y eficaz.

En esta completa guía, trataremos el tema del pago fraccionado, qué es, cómo funciona en la práctica y cómo puede planificar su empresa estos cambios.

¿Qué es el pago fraccionado?

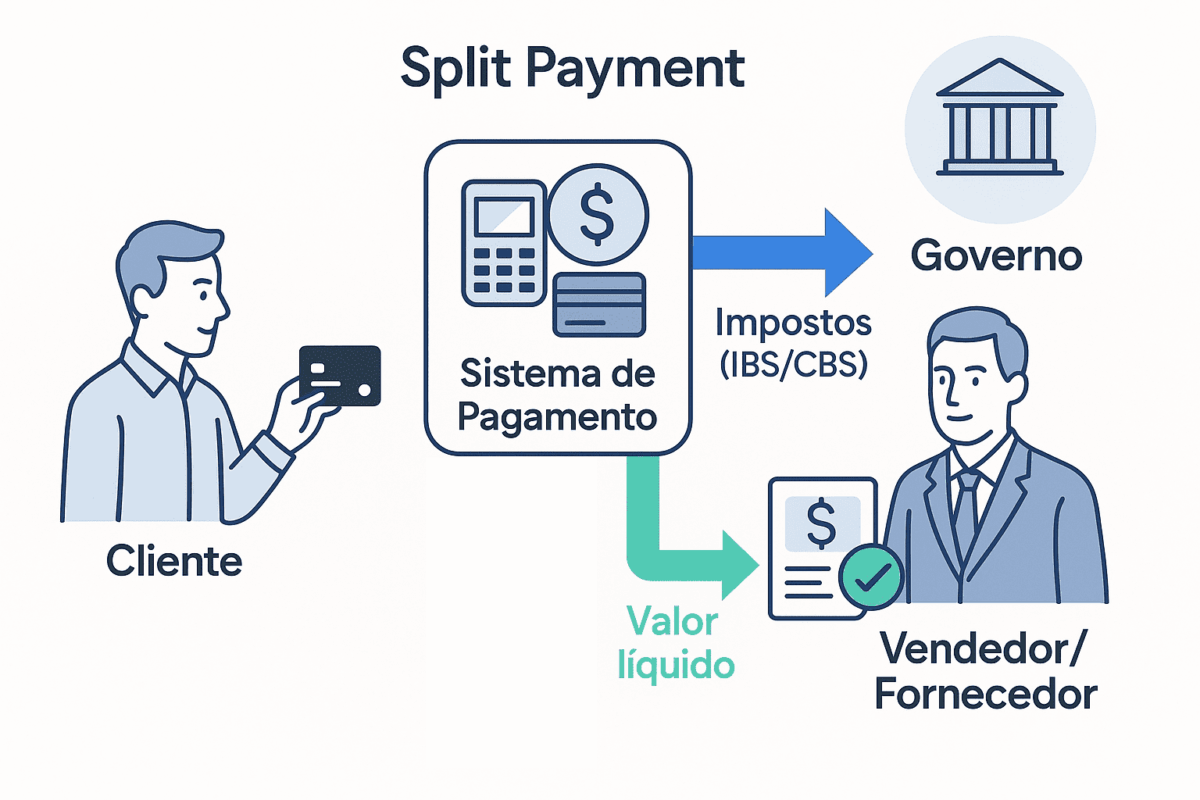

En términos sencillos, el pago fraccionado es una forma de pagar los impuestos al instante, en el momento de la transacción. Funciona casi como un "divisor de pagos": cuando haces una compra y pagas por medios electrónicos (como tarjeta o Pix), el sistema de pago ya deduce el importe del impuesto adeudado y lo envía a la administración públicaEl resto del pago va a parar al vendedor. A diferencia del modelo tradicional, en el que la empresa vendedora recibe el importe bruto y luego cobra los impuestos, Split Payment repercute los impuestos. automáticamente, en el actoreducir el riesgo de impago y fraude.

Este mecanismo se introdujo en la legislación brasileña en el marco de la Reforma Fiscal. A Enmienda constitucional 132/2023 estableció los principios del nuevo sistema fiscal, creando impuestos SII (Impuesto sobre Bienes y Servicios) e CBS (Contribución sobre bienes y servicios) que sustituyen a los impuestos actuales (ICMS, ISS, PIS y COFINS). El pago fraccionado se legalmente establecido para esta reforma (Enmienda 132) e regulado por la Ley complementaria 214/2025Este artículo detalla cómo debe realizarse en la práctica este pago segregado.

¿Cómo funciona en la práctica?

Para entenderlo, imaginemos una compra de R$ 100, con R$ 18 en impuestos incluidos en el precio. En un pago convencional, el vendedor recibiría R$ 100 y luego cobraría R$ 18 en impuestos del gobierno en la fecha de vencimiento del impuesto. Con Split Payment, esta transferencia es inmediata y automatizada. El proceso básico consta de tres fases:

- Emisión de facturas - El proveedor (vendedor) emite la factura electrónica de la venta, indicando el importe de los impuestos (SII e CBS) aplicada a dicha operación.

- Pago por el comprador - El comprador paga la compra utilizando un medio electrónico como tarjeta de crédito/débito, boleto bancário o Pix.

- División automática por el sistema de pago - La entidad financiera o fintech que procesa el pago (por ejemplo, el operador de la tarjeta o el banco) identifica los datos de la factura y consulta el sistema de las autoridades fiscales (Receita Federal/Comitê Gestor do SII) para calcular el importe exacto del impuesto a pagar. Siguiente, este importe de impuestos se retiene automáticamente y se transfiere a las arcas públicasy sólo el resto (importe neto) se abona en la cuenta del proveedor.

Ilustración - En el pago fraccionado, el "sistema de pago" (como el operador de la tarjeta, el banco o la plataforma de pago) actúa como intermediario: en cuanto el cliente paga, separa la parte del impuesto y la envía a la administración, ingresando solo el importe neto en la cuenta del proveedor. El proveedor, a su vez, registra el impuesto pagado como un crédito fiscal que se utilizará de acuerdo con las normas del IBS/CBS.

En la práctica, el comprador no nota mucha diferencia al pagar: el precio final ya incluye los impuestos como es normal. El gran cambio se produce entre bastidores: el impuesto "viaja" por separado al gobierno en el momento del pagoEl impuesto se recauda sin pasar por la caja de la empresa vendedora. Esto da más seguridad a la recaudación y promete reducir la evasión fiscal, ya que disminuye la posibilidad de que el impuesto no se cobre después. Para las empresas, cambia su flujo de caja: ellas recibirá el importe de la venta ya deducido de impuestosPero, a cambio, pueden utilizar inmediatamente el impuesto pagado como crédito fiscal (en el caso de las empresas que son contribuyentes de SII/CBSy evitar volver a pagar impuestos sobre la misma base).

Base jurídica y modalidades

La obligación y el funcionamiento del pago fraccionado se definen en el Ley complementaria 214/2025que regula la Reforma Fiscal. Esta ley establece artículos 31 a 36las normas de cobro en la liquidación financiera - término legal para este pago a plazos en el momento de la transacción. En resumen, la ley establece que proveedores de servicios de pago electrónico (bancos, operadores de tarjetas, empresas de tecnología financiera) debe segregar y recoger los SII e CBS adeudado cuando liquidan un pago por una transacción de bienes o servicios. En otras palabras, la responsabilidad de descontar y repercutir el impuesto se transferidos al sistema de pagobajo la supervisión de las autoridades fiscales.

Para adaptarse a las distintas situaciones, la legislación ha previsto tres tipos de pago fraccionado: o estándar (inteligente), o simplificado y manual. Cada modalidad define quién y cómo se pagará el impuesto. A continuación explicamos objetivamente cada una de ellas:

- Pago fraccionado inteligente (estándar) - Es el modelo automático e integrado. Se aplica principalmente a las transacciones entre empresas (B2B)aunque puede cubrir otras situaciones con la infraestructura disponible. En este modo estándar -denominado "inteligente" - los sistemas de pago, conectados a las bases de datos de la Agencia Tributaria Federal y del Comité de Gestión de la SIIcalcular el importe exacto del impuesto que debe pagarse por cada transacción, incluidos los créditos fiscales del proveedor. Por tanto, se retiene sólo el impuesto realmente adeudado en esa venta, descontando automáticamente cualquier compensación de créditos. Por ejemplo, si en una venta de R$ 100 el impuesto sería de R$ 18 pero el proveedor ya tenía un crédito de R$ 2 de etapas anteriores, el sistema sólo podrá cobrar R$ 16. Esta modalidad requiere tecnología avanzada, ya que implica consultar el sistema de Hacienda en tiempo real para comprobar los créditos y débitos de R$ 18. SII/CBS. Es la entidad financiera responsable del pago la que recauda aquí el impuestoautomáticamente. El proveedor no recibe el importe del impuesto, pero a cambio obtiene un crédito por el impuesto pagado. Se considera el modelo ideal, ya que garantiza la precisión y evita que se pague de más o de menos en la cadena de producción.

- Pago fraccionado simplificado - Es un régimen facultativo y simplificado, especialmente diseñado para operaciones en las que el comprador no es colaborador de SII/CBS (es decir, ventas a consumidor final, B2C(típico del comercio minorista). En esta modalidad, en lugar de calcular el impuesto exacto en cada transacción, se utiliza un porcentaje fijo predefinido de SII y CBS para ese sector o tipo de operación. Este porcentaje será definido por los organismos gestores (Hacienda para CBS y el SII para la SII) y funcionará como una media. Por ejemplo, supongamos que para una determinada rama del comercio al por menor se ha establecido que, por término medio, 12% del valor de las ventas corresponden a impuestos - entonces con cada venta el sistema retiene 12% del valor para impuestos, independientemente de los productos concretos. Al final del periodo (mes)Si la empresa ha cobrado más de lo que le correspondería por el porcentaje (porque vendió artículos exentos o con un tipo más bajo), recibirá un crédito o la devolución del exceso; si recaudó menos (porque vende artículos con un tipo impositivo superior a la media), paga la diferencia para recargar. Este modelo simplificado facilita la implantación inicial y reduce la complejidad en sectores con gran variedad de productos y tipos (como los supermercados, por ejemplo). Quién hace la colección sigue siendo el sistema de pago (aplicando automáticamente el tipo fijo definido). La empresa vendedora no tiene que calcular impuesto por impuesto en cada venta, pero sí comprobar los abonos/debitos en la liquidación mensual. El Split simplificado puede utilizarse en primeros años de aplicación o hasta que el sistema inteligente sea plenamente operativo para todos los medios de pago.

- Manual de pago fraccionado - Es la excepciónSe utiliza cuando la segregación automática no es posible en el momento del pago. Básicamente, se aplica a pagos fuera del sistema electrónicocomo ir de compras en efectivo o cheque. En estos casos, la ley permite el adquirente (comprador) que colabora con el SII/CBS recauda directamente del gobierno los impuestos correspondientes a esa transacción. Funciona así: si una empresa compra a otra y paga por un medio no integrado (por ejemplo, ingreso en cuenta sin identificar la factura, u otro instrumento que no admita el fraccionamiento automático), el comprador asume la responsabilidad de pagar el SII e CBS de dicha transacción a las autoridades fiscales, en lugar de repercutir el impuesto al proveedor. Este pago manual por parte del comprador debe realizarse siguiendo los procedimientos estipulados por las autoridades fiscales, y el proveedor debe poder comprobar que se ha pagado el impuesto (habrá mecanismos para ello). Si el comprador es un consumidor final (particular) pagar en efectivo, entonces no hay manera de que pueda cobrarlo directamente - en esta situación, el impuesto probablemente será cobrado por el proveedor normalmenteComo ocurre hoy en día, el pago fraccionado sólo tiene lugar en medios electrónicos. En cualquier caso, es probable que las transacciones en efectivo sean una parte menor de las transacciones a medida que avancen los pagos digitales. Es importante destacar que en los casos de cobro manual (por parte del adquirente) o cualquier situación en la que se produzca un pago de impuestos en exceso, el excedente debe devolverse al contribuyente en un plazo de 3 días hábiles después de la liquidación. Esto sirve para mitigar el impacto en el flujo de caja de las empresas; en otras palabras, si por alguna razón el sistema recauda impuestos por encima de lo debido, la empresa los recibirá de vuelta rápidamente.

Guía completa de

Reforma fiscal

¿Quién paga el impuesto: el proveedor, el comprador o el responsable?

Una pregunta frecuente es que, al fin y al cabo, se encarga de recaudar el impuesto para el gobierno en este nuevo modelo. La respuesta depende de la modalidad de pago fraccionado aplicada en la operación, como hemos visto:

- ProveedorEn el modelo antiguo, siempre era el proveedor quien añadía los impuestos al precio, recibía el importe total de la venta y luego pasaba los impuestos al gobierno en la fecha de vencimiento. Con el pago fraccionado, el proveedor ya no recauda impuestos sobre la mayoría de sus ventas - esta función se convierte en automática para el sistema o el comprador. El propio proveedor sigue siendo el "contribuyente" en términos formales (el responsable último del impuesto ante Hacienda), pero no maneja ese importe en el momento de la venta. En su lugar registra el crédito por el impuesto pagado automáticamente en la factura y utilizará estos créditos para cancelar sus deudas de SII/CBS en los cálculos siguientes. En resumen, el proveedor se centra en sus operaciones, mientras que el el dinero de los impuestos va directamente al gobierno en el momento del pago.

- Responsable (entidad financiera o plataforma)en la mayoría de las ventas electrónicas, la entidad financiera que procesa el pago es la que realmente retiene e ingresa el impuesto - por ejemplo, el adquirente de la tarjeta, el banco boleto o el monedero digital/Pix. Estas entidades se denominan "sujetos pasivos" responsables del pago en la fuente. En interceptar el flujo financiero de la transacción y remitir la parte del SII/CBS directamente a Hacienda, abonando únicamente el importe neto al vendedor. Importante: la ley ha dejado claro que, aunque estas instituciones realizan la función de recaudación, ellas no será responsable de los impuestos en caso de impago o errores en la información facilitada por el contribuyente. En otras palabras, si el proveedor introduce algo mal en la factura o si falta el impuesto por algún motivo, la culpa no recae en el banco/operador (esta protección era importante para que el sector financiero pudiera cooperar). Por ejemplo, en una compra con tarjeta de crédito: el operador de la tarjeta divide el pago, envía al gobierno parte del impuesto a través del sistema y pone el resto a cargo del establecimiento comercial.

- Compradoren algunos casos concretos, el comprador se encargará de recaudar el impuesto. Esto ocurre principalmente en la Manual de pago fraccionadoCuando el pago no pasa por ningún intermediario capaz de efectuar la retención. Si el comprador es un empresa que contribuye a SII/CBSSi el impuesto lo paga directamente el banco, debe abonar el impuesto por esa compra directamente (emitiendo el comprobante de pago a Hacienda por esa transacción). Este mecanismo garantiza que ni siquiera las transacciones fuera del sistema bancario queden impagadas. En el caso de un comprador individual (consumidor ordinario) al pagar en especie, no se aplica la norma de recaudación por el comprador (al fin y al cabo, el consumidor final no tiene forma de recaudar el impuesto). SII/CBS por cuenta propia). En estos casos, es probable que la operación se gestione de forma similar al modelo antiguo: el el proveedor pagará el impuesto en una fecha posterior en esa venta, utilizando el procedimiento tradicional (o puede haber futuras normativas que fomenten los medios electrónicos incluso para las ventas pequeñas). En cualquier caso, la expectativa es que la mayoría de las transacciones migren a medios electrónicos integrados, donde el pago fraccionado automático se encargará del cobro.

En resumen: en Pago fraccionado, el el dinero de los impuestos ya no circula con el vendedor en la mayoría de las situaciones. O bien la retiene el sistema de pago (tarjeta, banco, etc.) y la envía a la Administración, o bien (en unos pocos casos) la paga directamente el comprador responsable. Este cambio aporta mayor seguridad a las autoridades fiscales, que recaudan en origen, y obliga a las empresas y a los sistemas financieros a adaptarse para permitir esta integración. Cabe destacar que si se produce algún pago en exceso debido al pago fraccionado (por ejemplo, un cálculo estimado por encima de lo debido), la legislación prevé la rápida devolución del exceso al contribuyente, en un plazo de 3 días laborables tras la evaluación de las autoridades fiscales. Esto ayuda a minimizar el impacto en el flujo de caja de las empresas, que se anticipar el impuesto en el momento de la venta pero tendrán mecanismos de compensación más rápidos.

Principales artículos de la Ley Complementaria 214/2025 y sus funciones

Para los interesados en los detalles jurídicos, a continuación figura un cuadro resumen de los principales artículos del LC 214/2025 relacionados con el pago fraccionado y lo que establece cada uno de ellos:

| Artículo | Que establece |

|---|---|

| Art. 31 | Establece el cobro en el momento de la liquidación financiera: en las operaciones con bienes y servicios pagados electrónicamente, los proveedores de pagos deben segregar y cobrar los importes del SII y el SBC en el momento del pago. reformatributaria.com Cada pago está vinculado a la factura correspondiente. (Esta es la base jurídica del pago fraccionado). |

| Art. 32 | Define el procedimiento estándar (reparto inteligente): obliga al proveedor a introducir los datos necesarios (importe del impuesto e identificación de la transacción) en la factura. A continuación, el sistema de pago debe consultar el sistema de la administración fiscal para calcular el importe a cobrar, correspondiente a los débitos IBS/CBS de la transacción menos los importes ya extinguidos (créditos ya utilizados). Antes de pasar el dinero al proveedor, el intermediario financiero realiza esta consulta y separa el impuesto. También prevé procedimientos en caso de que falle la consulta del sistema, garantizando que el impuesto se sigue separando sobre la base de los datos disponibles. |

| Art. 33 | Prevé el procedimiento simplificado de pago fraccionado: opcional para las operaciones en las que el adquirente no es sujeto pasivo del IBS/CBS (es decir, las ventas a consumidores finales). En virtud de este régimen, la empresa puede optar por aplicar un tipo fijo predefinido para recaudar el IBS/CBS sobre las ventas B2C, en lugar del cálculo exacto por transacción. Este tipo será fijado por el Comité Directivo del SII y el SII y podrá utilizarse principalmente en la fase inicial de aplicación o por los sectores minoristas, con ajustes posteriores (crédito o débito) si hay una diferencia en el importe adeudado. |

| Art. 34 | Enumera normas complementarias al pago fraccionado: (i) la recaudación del IBS/CBS tiene lugar en la fecha de pago por el cliente (incluso en las ventas fraccionadas, el impuesto se segrega proporcionalmente en cada plazo); (ii) si el proveedor anticipa créditos (por ejemplo, descuenta duplicados), ello no altera la obligación de segregar el impuesto en la fecha original de cada pago; (iii) el sujeto pasivo (proveedor) sigue siendo responsable de cualquier saldo restante del impuesto no cubierto en origen - en otras palabras, si por alguna razón el fraccionamiento recauda menos de lo debido, la empresa debe pagar la diferencia con normalidad en el plazo habitual; (iv) formaliza que los proveedores de servicios de pago tienen la obligación de segregar y recaudar el IBS/CBS de acuerdo con las normas, pero no se convierten en sujetos pasivos responsables. (no son responsables del impuesto más allá de realizar la operación técnica). |

| Art. 35 | Prevé la implantación del sistema de Split Payment: determina que la Unión (gobierno federal) y el Comité Director del SII aportarán el presupuesto y el desarrollo del sistema tecnológico necesario. Establece que el Split Payment deberá entrar en funcionamiento en primer lugar en las operaciones con adquirentes no contribuyentes (consumidores finales) y en los principales instrumentos de pago electrónico minorista. Prevé una implantación gradual del mecanismo, que se detallará en un acto conjunto de la Administración Tributaria Federal y el Comité del SII, incluyendo la posibilidad de que su uso sea opcional en algunos casos durante la transición. Define los "principales instrumentos de pago electrónico" como aquellos que predominan en el comercio minorista (por ejemplo, tarjetas, Pix). |

| Art. 36 | Esto permite al comprador contribuyente de IBS/CBS recaudar directamente el impuesto devengado por la transacción si el pago al proveedor se realiza por un medio que no permite el fraccionamiento automático (por ejemplo, un método no integrado en el sistema). Se trata de la alternativa manual ya explicada. El artículo dice que si el comprador opta por recaudar, lo hace pagando el IBS/CBS de la operación, y entonces: (i) el importe que haya pagado se destinará a liquidar el impuesto devengado por esa operación; (ii) si recauda un importe en exceso (por encima de lo debido), el excedente se devolverá al contribuyente en el plazo de 3 días hábiles desde la liquidación. También estipula que debe haber un mecanismo de control para que el proveedor verifique la cantidad pagada por el comprador. (Nota: Este artículo fue sancionado con un veto en un párrafo, y sus detalles prácticos dependen de futuras regulaciones, dada la complejidad de esta recaudación manual). |

Calendario de aplicación del pago fraccionado

La aplicación del pago fraccionado se llevará a cabo del siguiente modo entre 2026 y 2033La transición de los antiguos impuestos al nuevo modelo de SII/CBS. Según el calendario de la Reforma Fiscal:

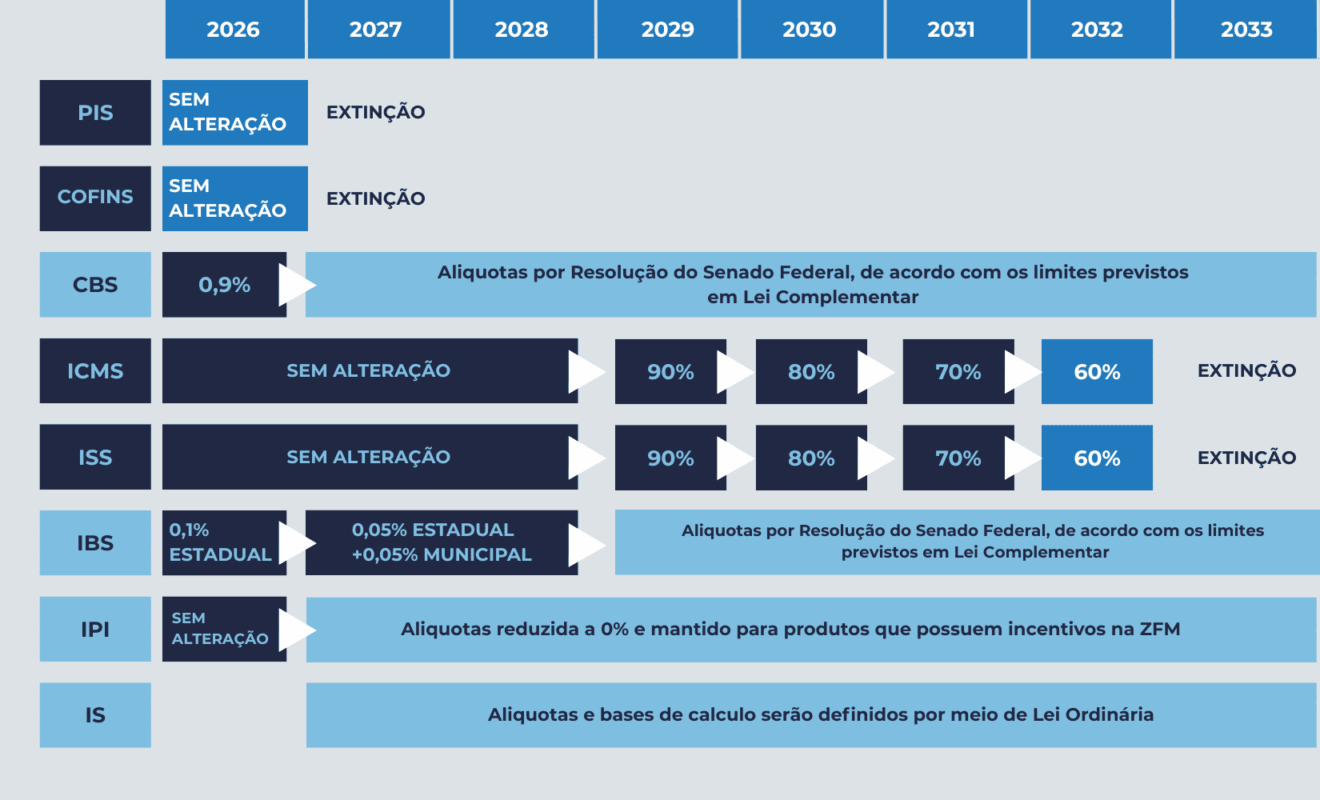

- 2026: la recaudación de los nuevos impuestos se inició con carácter experimental (tipos de prueba del 0,9% a SII e 0,1% a CBS). Se espera que el sistema de pago segregado empieza a funcionar en un modelo de prueba en 2026centrándose en las transacciones con los consumidores finales en los principales medios electrónicos.

- 2027: entrada en vigor de CBS al tipo íntegro y una reducción progresiva del PIS/COFINS. En otras palabras, la contribución del CBS sustituye definitivamente a los impuestos federales sobre el consumo, mientras que el SII estatal/municipal seguirá teniendo una carga inicial reducida.

- 2029: inicio de la recogida escalonada de SIIcon un aumento progresivo de su tipo y una reducción de los antiguos impuestos ICMS e ISS. A partir de 2029, el SII obtendrá una mayor cuota de ingresos fiscales a medida que se reduzcan los impuestos actuales. En consecuencia, el pago fraccionado también estará cada vez más presente en las transacciones entre empresas (B2B), según la infraestructura inteligente consolidar.

- 2033: finalización de la transición - extinción total de los antiguos impuestos (ICMS, ISS, PIS, COFINS e IPI) e implantación completa del nuevo sistema con SII, CBS e Impuesto Selectivo. Para 2033, todo el mecanismo de pago fraccionado deberá estar plenamente implantado e integrado en los medios de pago de forma global.

Durante este periodo de transición, el sistema actual y el nuevo coexistirán simultáneamente. Esto significa que, especialmente en los primeros años, no todas las operaciones utilizarán inmediatamente el pago fraccionado - Habrá casos en los que se seguirá utilizando el antiguo modelo de cálculo mensual hasta que se amplíe su aplicación. La ley prevé esta adopción gradual precisamente para permitir ajustes y el desarrollo tecnológico. Un acto conjunto del Comité de Gestión del SII y de la Agencia Tributaria Federal definirá en qué etapas y sectores el pago fraccionado será obligatorio u opcional en los primeros años. Sin embargo, ya está claro que ventas a consumidores finales en el comercio electrónico será el punto de partida del sistema. Las empresas deben prestar atención a los plazos reglamentarios que se fijarán para adaptar sus sistemas de facturación y cobro.

¿Qué sectores deben prepararse primero?

Algunos sectores de la economía se verán afectados antes que otros para la aplicación del pago fraccionado, por lo que deben prepararse lo antes posible:

- Venta al por menor y comercio electrónico: son prioritarias en la fase inicial. Las ventas a consumidores finales en tiendas, supermercados y, sobre todo transacciones en línea en comercios electrónicos y mercados digitales serán de las primeras en operar con pago fraccionado. Esto se debe a que en estos casos el comprador no suele ser un contribuyente. SII/CBSy los pagos sean mayoritariamente electrónicos, el escenario ideal para adoptar el modelo ya en 2026. Mercados y plataformas digitales que median en las ventas (como aplicaciones de entrega, transporte, mercados de productos) deben adaptarse, porque será responsable de retener y repercutir el impuesto si el vendedor que utiliza la plataforma no emite factura o no está al corriente de pago. En otras palabras, los gigantes del comercio online y las fintech de pago tendrán que liderar la adaptación tecnológica.

- Empresas de servicios al consumidor final: Sectores como las telecomunicaciones, la electricidad, los servicios de streaming, la enseñanza privada y la sanidad privada (clínicas, hospitales), que cobran directamente a los consumidores, también deberían adoptar pronto el pago fraccionado. Muchos de estos pagos ya se realizan mediante boleto o tarjeta, lo que facilita la integración. Por ejemplo, en una factura telefónica o escolar, el impuesto puede segregarse cuando el cliente paga el boleto. Estas empresas deben actualizar sus sistemas de facturación para incluir la nueva información necesaria (vincular la factura al pago, destacar el impuesto, etc.).

- Entidades financieras y adquirentes de tarjetas: aunque no son "sectores" en el sentido del comercio, cabe mencionar que empresas de pago (bancos, operadores de tarjetas, fintechs) están en el centro de este nuevo modelo. Tienen que desarrollar las herramientas necesarias para identificar las transacciones, consultar las bases de datos de las autoridades fiscales en tiempo real y fraccionar los importes. El éxito del pago fraccionado depende en gran medida de la infraestructura que implanten estas instituciones. Por ello, el sector financiero y de tecnología de pagos colabora desde ahora con la Administración (Banco Central, Hacienda). Las empresas que utilizan sus propios sistemas de recaudación (como las grandes cadenas minoristas con tarjetas de crédito o las fintech con monederos digitales) también están en este grupo.

- Industria y comercio al por mayor (B2B): Aunque la atención se centra inicialmente en la venta al por menor y el consumidor final, la transacciones entre empresas también pasará por Split Payment como el SII (principalmente después de 2029, cuando el tipo impositivo del SII aumento). Los sectores industriales, distribuidores y mayoristas deberían seguir los pilotos y, cerca del periodo de adopción obligatoria en el B2BAdemás, los ERP y sistemas de la empresa ya están integrados con el mecanismo. Esto implica emitir facturas con los campos adecuados y poder registrar/utilizar los créditos inmediatamente. Así que aunque el impacto no sea inmediato en 2026, empresas B2B deben planificar sus adaptaciones con antelaciónparticipar en las pruebas cuando estén disponibles.

En resumen, Empresas que venden directamente al consumidor final; (especialmente a través de pagos electrónicos) son los primeros en estar a la vanguardia del pago fraccionado. Estos sectores deben buscar orientación y actualizar sus procesos ya en 2025, para entrar en 2026 en condiciones de hacerlo. Otros segmentos dispondrán de algunos años más, pero inevitablemente también tendrán que incorporarse antes de 2033. Estar atentos al calendario oficial y a las normativas sectoriales será clave.

Preguntas frecuentes sobre el pago fraccionado (FAQ)

- ¿El pago fraccionado aumenta la presión fiscal? No. Lo que cambia es la forma recaudación de impuestosno el importe del impuesto adeudado. Los tipos de SII e CBS se fijará para sustituir a los impuestos actuales de forma equivalente, de modo que la presión fiscal efectiva tienda a mantenerse igual (salvo cambios generales en la reforma). En otras palabras, la empresa pagará el mismos impuestosPero de forma más automática y anticipada a las ventas. No se trata de un nuevo impuesto, sino de una nueva forma de recaudar los impuestos existentes.

- ¿Cuándo empieza el pago fraccionado? En 2026 ya veremos el pago fraccionado en acción en algunas operaciones, inicialmente. Según la ley, se implantará gradualmente en el periodo comprendido entre 2026 y 2032. En 2026 está previsto que comience en los principales medios de pago minoristas, ampliándose a más sectores en los años siguientes. El calendario completo dependerá de la normativa, pero la previsión es que para 2033 todas las ventas cubiertas pasan por el nuevo sistema.

- ¿Qué métodos de pago estarán sujetos al pago fraccionado? Especialmente el medios electrónicosEntre ellos figuran las tarjetas de crédito y débito, los boletos bancarios, las transferencias electrónicas (TED, PIX) y los pagos digitales en general. La ley menciona los "principales instrumentos de pago electrónico" en el comercio minorista, lo que incluye las tarjetas y el Pix, por ejemplo. En resumen, si el pago implica un intermediario financiero o plataformaLo más probable es que se aplique el pago fraccionado. En cuanto a los pagos en efectivo u otros medios no electrónicos no permiten la retención automática - en estas situaciones, se utilizará el modelo manual/convencional (impuesto recaudado posteriormente por el vendedor o el comprador, según el caso).

- ¿Qué ocurre si el cliente paga en efectivo? En estas ventas fuera del sistema electrónico, no hay manera de segregar el impuesto al instante. Por lo tanto, si se trata de una venta al contado al consumidor final, el procedimiento será similar al actual: el impuesto recaudado será calculado y cobrado posteriormente por el proveedor a través de la liquidación normal (ya que el consumidor no tiene obligación tributaria) - en otras palabras, el impuesto será pagado por el consumidor final. El pago fraccionado no se produce. Si se trata de una compra entre empresas (una empresa compra a otra) y por alguna razón el pago no se realiza a través de un medio integrado, la legislación permite que el pago se realice a través de un medio integrado. el comprador (empresa) recauda el impuesto manualmenteDe este modo se garantiza que las autoridades fiscales reciban el importe adeudado. En ambos casos, lo ideal es que estas situaciones sean cada vez más raras a medida que más pagos migren a modalidades electrónicas con Split automático.

- ¿Tendrá mi empresa que cambiar de sistemas y facturas? Sí. Las empresas tendrán que adapte sus sistemas de facturación, ERP y cobro para cumplir los nuevos requisitos. Por ejemplo, la factura electrónica contendrá ahora campos que vinculen cada venta con el pago y detallen el impuesto por Split. Los sistemas de caja y ventas tendrán que integrarse con las plataformas de pago para enviar esta información en tiempo real. Puede ser necesario actualizar el software de gestión o contratar soluciones especializadas (middleware) que salvan la distancia entre la emisión de la NF-e y la comunicación con los intermediarios financieros. En muchos casos, los las entidades adquirentes y los bancos proporcionarán API o módulos que las empresas pueden añadir a sus sistemas para hacer posible el pago fraccionado. Es importante empezar a hablar con su contable o asesor de sistemas fiscales en 2025 para prepararse a estos cambios.

- ¿Afecta el pago fraccionado al flujo de caja de la empresa? En parte sísobre todo al principio. Ya que el impuesto se retendrá inmediatamente, la empresa recibe menos en el momento de la venta (sólo el importe neto). Esto puede dar la impresión de una reducción de la tesorería disponible, ya que anteriormente la empresa retenía el dinero de los impuestos durante un tiempo hasta la fecha de pago de los impuestos. Por otro lado, el impuesto anticipado genera un crédito fiscal instantáneo para las empresas de la cadena (evitando la acumulación), y la ley prevé devoluciones rápidas de cualquier saldo a favor del contribuyente (por ejemplo, devolución de lo pagado de más en ~3 días). Además, como la presión fiscal no aumenta, este efecto sobre la tesorería es más bien un cambio en el sistema fiscal. cronometraje que el coste. Con una buena planificación, las empresas pueden ajustar su capital circulante a esta nueva dinámica. Empresas B2CLas empresas, que ya incluyen el impuesto en el precio final, tienden a adaptarse más fácilmente. B2B puede tener que gestionar las transiciones crédito/débito entre etapas. En resumen, hay un impacto a corto plazo en el flujo de caja (debido al pago anticipado de impuestos), pero a medio plazo esperamos un equilibrio e incluso una reducción de los costes financieros (menor riesgo de multas, simplificación de las obligaciones, etc.).

- ¿Tendrán las empresas Simples Nacional pago fraccionado? En empresas que optan por Simples NacionalEn principio, continúan siguiendo las reglas del Simples mientras estén en este régimen. El IBS y el CBS sustituyen impuestos que el Simples ya unifica, por lo que es posible que las micro y pequeñas empresas sigan pagándolos a través del DAS (Documento de Arrecadação do Simples) al menos durante la transición. Sin embargo, los detalles sobre el Simples Nacional en la Reforma Fiscal aún se definirán en leyes específicas (previstas para 2025/2026). Existe la posibilidad de un régimen especial simplificado de pago fraccionado o alguna integración para empresas Simples en el futuro, pero nada cambia inmediatamente para ellos. Es importante hacer un seguimiento de la normativa: se espera que en 2026 esté claro cómo será el tratamiento de quienes opten por Simples en la era del SII/CBS.

Curiosidades sobre el pago fraccionado en la reforma fiscal

- "Píxel fiscal": El pago fraccionado se ha ganado su apodo precisamente porque funciona de la siguiente manera instantánea y automatizada. Al igual que Pix revolucionó las transferencias bancarias rápidas, el pago segregado promete revolucionar la forma en que pagamos impuestos, convirtiéndolo en un medio de pago seguro. rápido, directo y digital. Cada vez que pasas la tarjeta o pagas un boleto, el impuesto va al gobierno tan rápido como el dinero va al vendedor.

- Inspirado en experiencias internacionales: Aunque innovador en Brasil, el concepto de retención a cuenta en la fuente de pago ya se ha adoptado en otros países para combatir la evasión fiscal. Polonia e Italia han implantado versiones de pago fraccionado en operaciones específicas de IVA (el IVA es el "IVA europeo") para reducir el fraude. A Rumanía también probaron un mecanismo similar. Estos experimentos mostraron ventajas en términos de recaudación, pero también desafíos técnicos. El modelo brasileño se inspira en ellos, pero a mayor escala y ajustado a nuestra realidad.

- Gran esfuerzo tecnológico: Poner en pie el pago fraccionado requiere una integración nunca vista entre sistemas públicos y privados. El proyecto incluye Ministerio de Hacienda, Servicio de Impuestos Internos, Comité Directivo del SII, Banco CentralAdemás de todas las instituciones financieras y empresas de software fiscal. Será necesario sincronizar en tiempo real la emisión de facturas, los mecanismos de pago y las bases de datos fiscales. Se están desarrollando sistemas para vincular cada factura a un pago electrónico y realizar cálculos fiscales instantáneos con verificación de crédito. En otras palabras, se trata de una auténtica revolución digital en la administración fiscal brasileña.

- Transparencia y simplificación: El pago fraccionado se alinea con otros elementos de la reforma fiscal que pretenden más transparencia y sencillez. Por ejemplo, la reforma prevé devolución de impuestos (devolución de parte del impuesto) para las familias con bajos ingresos, y unificación de las obligaciones accesorias en una única factura nacional. Al recaudarse el impuesto in situ, se espera que el consumidor final tenga más claro cuántos impuestos paga en cada compra y, en el futuro, puedan aplicarse más fácilmente mecanismos de devolución y demostración. También se espera que disminuya el fenómeno del "impuesto sobre el impuesto" (cálculo "interno"), ya que el amplio crédito IBS/CBS y la separación inmediata mitigan las incidencias en cascada.

- Reducción de la "brecha de cumplimiento": En la actualidad, una parte importante de los impuestos sobre el consumo acaba por no llegar a las arcas públicas debido a la evasión, el impago o los errores fiscales: es el llamado brecha en el cumplimiento de las obligaciones fiscales. Con el pago fraccionado, esta diferencia tiende a reducirse porque dificulta la evasión y el impago de impuestos (el impuesto se paga antes de que a nadie se le ocurra no pagarlo). Esto podría representar un aumento significativo de los ingresos sin aumentar los impuestos, sólo garantizando su cumplimiento. Las estimaciones sugieren que la brecha fiscal en Brasil es de decenas de miles de millones de reales; recuperar parte de ella supondría más recursos para la inversión pública sin crear nuevos impuestos.

Conclusión - Preparación y apoyo especializado

El pago fraccionado representa un cambio profundo en la forma en que las empresas hacer frente a los impuestos a diario. Conlleva retos de adaptación tecnológica y operativaTambién aporta beneficios como la simplificación futura, menos burocracia postventa y un entorno competitivo más justo (al fin y al cabo, reduce la ventaja de quienes solían hacer trampas). Ante este nuevo escenario, es fundamental que las empresas procuren orientación especializada preparar.

A Controlador CLM está preparada para ayudar a su empresa a realizar la transición del modelo tradicional al pago fraccionado. Con experiencia en externalización contable, planificación fiscal, cumplimiento de las obligaciones fiscales e asesoramiento empresarial, a Controlador CLM puede ocuparse de la parte burocrática y estratégica mientras usted se centra en su negocio. Le ayudamos a adaptar sus sistemasrevisión de los procesos de facturación, comprensión de la legislación e identificación de oportunidades dentro de la Reforma Fiscal.

No espere a que el cambio le pille por sorpresa - póngase en contacto con Controlador CLM y descubra cómo nuestros servicios pueden garantizar que su empresa es conforme y está optimizado en esta nueva era fiscal. Puede contar con nuestros expertos para navegar por las nuevas características del Pago Fraccionado y la Reforma Fiscal de forma segura y eficiente. Juntos, convertiremos esta obligación legal en una ventaja competitiva para su empresa. Prepárese hoy mismo y salga adelante.

Fantastic web site. Plenty of useful information here.

I am sending it to a few pals ans also sharing in delicious.

And naturally, thanks to your effort!