A fórmula del interés simple es uno de los conceptos más fundamentales de las matemáticas financieras y, al mismo tiempo, uno de los más utilizados en la vida cotidiana de empresas y particulares.

Entender cómo funciona te permite tomar decisiones financieras con más conocimiento de causa, ya sea pedir un préstamo, analizar una hipoteca o negociar las condiciones de pago.

En este artículo, entenderá qué es el interés simple, cómo aplicar la fórmula correctamente y en qué situaciones aparece este modelo de cálculo en la práctica empresarial y personal.

¿Qué es el interés simple?

El interés simple es la forma más básica de ganar capital a lo largo del tiempo. En este modelo, los intereses se cobran siempre sobre la cantidad original aplicada o prestada, el llamado capital inicial, sin que los intereses acumulados de periodos anteriores se incorporen a la base de cálculo.

En otras palabras, el importe de los intereses permanece constante en cada periodo, porque el tipo se aplica siempre al mismo importe.

Este comportamiento lineal diferencia el interés simple del compuesto y lo hace especialmente adecuado para operaciones a corto plazo, como pequeños préstamos, descuento de efectos comerciales y acuerdos directos de pago a plazos entre partes.

¿Qué es la fórmula del interés simple?

A fórmula del interés simple se expresa de la siguiente manera:

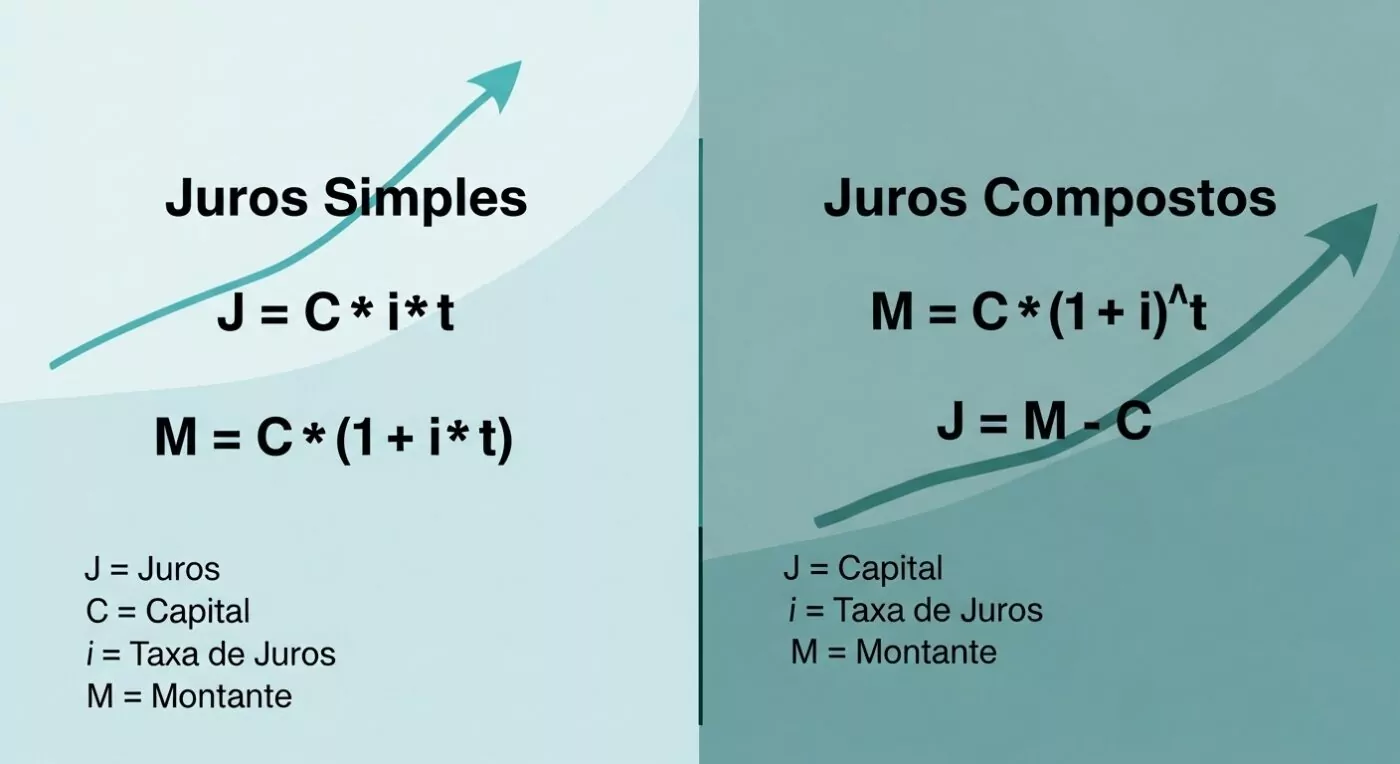

J = C × i × t

Dónde:

- J = valor del interés

- C = capital inicial (importe prestado o invertido)

- i = tipo de interés (expresado en decimales o en porcentaje, en el mismo periodo que t)

- t = tiempo (periodo de solicitud)

Para hallar el importe total al final de la operación, utilice:

M = C × (1 + i × t)

La fórmula del interés simple es sencilla: el importe de los intereses crece en proporción al tiempo y al tipo aplicados, sin efecto de capitalización. Por eso, al duplicar el plazo se duplica exactamente el importe del interés, algo que no ocurre con el interés compuesto.

Comprender correctamente esta fórmula es esencial para interpretar los contratos, fijar los precios de los créditos y evaluar con precisión las condiciones de pago.

¿Cuál es la diferencia entre interés simple e interés compuesto?

En fórmula del interés simple mantiene la base de cálculo siempre fija en el capital inicial, el interés compuesto funcionan de forma diferente: cada periodo, los intereses generados se incorporan al capital, formando una nueva base para el siguiente cálculo.

Este mecanismo, conocido como capitalización de intereses, hace que el importe crezca exponencialmente en el sistema compuesto y linealmente en el sistema simple.

En la práctica, para periodos cortos y tipos bajos, la diferencia entre ambos regímenes es pequeña. Sin embargo, a medida que pasa el tiempo, la diferencia entre los valores aumenta considerablemente.

Un préstamo de 10.000 R$ a 3% al mes durante 12 meses generaría 3.600 R$ de interés simple, pero aproximadamente 4.258 R$ de interés compuesto.

Por esta razón, la elección del régimen de intereses influye directamente en el coste efectivo de una operación financiera, y los gestores deben identificar qué modelo se aplica antes de firmar cualquier contrato.

¿Para qué sirve el interés simple?

El interés simple se utiliza para calcular el rendimiento del capital en operaciones financieras a corto plazo con una estructura lineal.

En la práctica, este modelo se utiliza mucho en situaciones como el descuento de valores y efectos comerciales, el cálculo de multas por demora en el pago, la corrección monetaria de deudas y la fijación de precios de préstamos informales entre empresas o particulares.

Además, el interés simple sirve de base pedagógica para comprender conceptos más complejos de matemáticas financieras, como el interés compuesto y la tasa interna de rendimiento.

Para los directivos y empresarios, dominar este cálculo significa tener más claridad a la hora de analizar las propuestas de crédito, negociar con los proveedores y evaluar las condiciones contractuales.

Comparar PF vs. PJ

con impuestos sobre los dividendos

¿Qué son los tipos de interés?

El tipo de interés representa el porcentaje que se cobra sobre un capital durante un determinado periodo de tiempo y es precisamente el que alimenta el fórmula del interés simple.

Puede expresarse de distintas formas: por día, por mes o por año, y siempre debe coincidir con la unidad de tiempo utilizada en el cálculo. Una tasa de 2% al mes aplicada durante 6 meses, por ejemplo, debe introducirse en la fórmula como 0,02, con el tiempo igual a 6.

También existen variaciones importantes, como el tipo nominal, el tipo efectivo y el tipo real, este último descontando el efecto de la inflación. Comprender estas distinciones es fundamental para interpretar con precisión los contratos financieros y evitar sorpresas en el coste real de una operación.

Cómo calcular el tipo de interés simple

Para calcular el tipo de interés simple, basta con aislar la variable i en la fórmula principal. La expresión resultante es:

i = J ÷ (C × t)

En otras palabras, el importe total de los intereses se divide por el producto del capital inicial y el tiempo. El resultado representa el tipo por periodo, que puede convertirse en porcentaje multiplicándolo por 100.

Este cálculo es especialmente útil cuando se quiere saber qué tipo está incluido en una propuesta de crédito o de pago a plazos.

Ejemplo práctico con una tasa de 2% al mes:

Imaginemos que una empresa ha pedido un préstamo de 20.000 R$ y pagará un interés simple de 2% al mes durante 6 meses.

Aplicando la fórmula:

J = C × i × t J = 20.000 × 0,02 × 6 J = 20.000 × 0,12 J = R$ 2.400

El importe total a pagar al final de los 6 meses será de:

M = C × (1 + i × t) M = 20.000 × (1 + 0,12) M = 20.000 × 1,12 M = R$ 22.400

En este caso, la empresa pagará 2.400 R$ en concepto de intereses por los 20.000 R$ retirados, lo que supone un total de 22.400 R$ al final del periodo. Obsérvese que, como estamos utilizando el sistema simple, los R$ 400 generados cada mes permanecen constantes de principio a fin, no hay capitalización.

Cuando se aplica el interés simple

Los tipos de interés simples aparecen en diversas situaciones del entorno financiero y empresarial. En el mercado crediticio, son habituales en las operaciones a corto plazo, como los préstamos personales con un plazo de hasta 12 meses y la financiación del capital circulante.

En el contexto fiscal y tributario, las multas por demora en el pago de impuestos federales, En el caso del tipo Selic, suelen seguir el régimen simple durante periodos concretos.

El descuento comercial de efectos comerciales y cheques posfechados también utiliza este modelo. En las negociaciones entre empresas, los acuerdos de pago a plazos de deudas con proveedores o clientes suelen utilizar el interés simple por la transparencia y facilidad con que se pueden verificar los importes en cuestión.

Cómo averiguar el capital a interés simple

En algunas situaciones, el gestor conoce el importe final, el tipo y el plazo, pero necesita averiguar cuál era el capital inicial de la operación. Para ello, basta con reorganizar el fórmula del interés simple y aislar el C:

C = M ÷ (1 + i × t)

Este cálculo es especialmente útil a la hora de descontar créditos, cuando una empresa adelanta un bono y quiere saber la cantidad neta que recibirá después de deducir los intereses.

Por ejemplo: si el importe de un bono es de 15.000 R$, el tipo es de 1,5% al mes y el plazo es de 4 meses, el capital actual será de 15.000 R$ ÷ 1,06, lo que da aproximadamente 14.150 R$.

Conocer esta operación inversa aumenta la capacidad de análisis del gestor ante las propuestas de anticipo de cobros y las operaciones de factoring.

Cómo utilizar la fórmula del interés simple en su empresa

Aplique el fórmula del interés simple en el día a día de la empresa va mucho más allá de resolver ejercicios matemáticos, es una herramienta concreta de gestión financiera.

Un directivo puede utilizarlo para evaluar si las condiciones de un préstamo son ventajosas, comparar propuestas de distintas entidades financieras, calcular el coste real de un plan de cuotas con los proveedores o fijar el precio de las ventas a plazo de forma que el margen no se vea erosionado por los intereses implícitos.

La fórmula ayuda a identificar incoherencias en contratosCuando el tipo comunicado no coincide con los importes cobrados a lo largo del tiempo, esto puede indicar que el régimen aplicado es compuesto y no simple como se anuncia.

Otro uso importante es el análisis de los impagos: el cálculo de los gastos de demora basados en un tipo y un plazo definidos contractualmente requiere exactamente este dominio.

Las empresas que incorporan este tipo de pensamiento a su rutina financiera toman decisiones más informadas, reducen costes innecesarios y negocian con mucha más seguridad.

Cuente con CLM Controller para calcular los tipos de interés de su empresa

Comprender fórmula del interés simple es el primer paso, pero aplicarlo correctamente dentro de la realidad financiera de una empresa requiere experiencia, contexto y visión estratégica.

Aquí es donde Controlador CLM marca la diferencia. Con más de 40 años de experiencia y un equipo de más de 100 especialistas, CLM ofrece mucho más que servicios contables tradicionales: proporciona inteligencia financiera aplicada al negocio del cliente.

A través de servicios como Gestión financiera, BPO financiero, Asesoría fiscal e CFO como servicio, CLM ayuda a empresarios y gestores a interpretar las operaciones de crédito, analizar los gastos financieros, optimizar el flujo de caja y tomar decisiones basadas en datos precisos.

{kind=link}

Cada cliente tiene un gestor de cuenta exclusivo, con un servicio consultivo y estratégico que garantiza que ningún detalle financiero pase desapercibido.

Si su empresa opera en régimen de Beneficio Real o Presunto, necesita una contabilidad que vaya más allá del cumplimiento de las obligaciones, hable con un experto de Controlador CLM y solicite un diagnóstico estratégico para su negocio.

Mejora tus finanzas:

Hable con nosotros