La PEC 110, también conocida como la PEC de la reforma fiscal de 2022, se encuentra actualmente en el Congreso. La propuesta pretende simplificar el sistema tributario, sustituyendo cinco impuestos (PIS, Cofins, IPI, ICMS e ISS) por el Impuesto sobre Bienes y Servicios (IBS). Además, la propuesta crea el Impuesto Selectivo Federal, que se aplicará a bienes y servicios cuyo consumo se pretende desincentivar, como los cigarrillos y las bebidas alcohólicas.

Un cambio que ya ha sido aprobado es la reforma del impuesto sobre la renta. Así, el Proyecto de Ley 3.887/2020, votado en septiembre de 2021, exime de la alícuota del impuesto a quienes ganen hasta dos salarios mínimos, reordenando las franjas de contribución. Otro cambio importante es la recaudación de impuestos sobre ganancias y dividendos y la exención de la contribución al IRPJ.

Un cambio que ya ha sido aprobado es la reforma del impuesto sobre la renta. Así, el Proyecto de Ley 3.887/2020, votado en septiembre de 2021, exime de la alícuota del impuesto a quienes ganen hasta dos salarios mínimos, reordenando las franjas de contribución. Otro cambio importante es la recaudación de impuestos sobre ganancias y dividendos y la exención de la contribución al IRPJ.

Ante la expectativa de tantos cambios, es interesante saber qué modificaciones pueden aprobarse y cuándo entrarán realmente en vigor. En este artículo presentamos las respuestas a estas y otras preguntas. Siga leyendo y obtenga más información.

LEA TAMBIÉN: LGPD EN VIGOR: ¿Y AHORA QUÉ?

¿Qué cambiará con la reforma fiscal de 2022?

Veamos, pues, los principales cambios previstos para la reforma fiscal.

Reforma del impuesto sobre la renta

Entre las principales disposiciones de la ley 3.887/2020, tenemos:

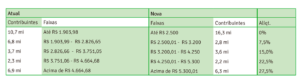

Ajuste de la tabla de impuestos personales

Entre las principales disposiciones de la reforma del impuesto sobre la renta, tenemos un importante ajuste de los tipos del IRPF. Como podemos ver en la siguiente tabla, se beneficiarán de la exención aquellos que ganen hasta dos salarios mínimos. También podemos ver descuentos en los siguientes tramos de renta.

Recortes fiscales para las empresas

Las empresas son uno de los mayores beneficiarios de la reforma del impuesto sobre la renta. Esto se debe a que el tipo del IRPJ bajó siete puntos porcentuales (de 15% a 8%), mientras que la Contribución Social sobre el Beneficio Neto (CSLL) se redujo en 1%.

Tributación de beneficios y dividendos distribuidos en la reforma fiscal de 2022

Solo en 2019, alrededor de 20.000 personas (0,01% de la población) declararon haber recibido más de 230.000 millones de R$ en beneficios y dividendos sin pagar impuestos por ello. La reforma del impuesto sobre la renta aprobada reducirá estas distorsiones al establecer un tipo de 20% sobre esta fuente de ingresos.

Solo en 2019, alrededor de 20.000 personas (0,01% de la población) declararon haber recibido más de 230.000 millones de R$ en beneficios y dividendos sin pagar impuestos por ello. La reforma del impuesto sobre la renta aprobada reducirá estas distorsiones al establecer un tipo de 20% sobre esta fuente de ingresos.

La excepción a la regla son los beneficios y dividendos distribuidos por las empresas que están en el régimen del Simples Nacional y por las empresas que optan por el régimen de beneficio presunto y que tienen un volumen de negocios de hasta 4,8 millones de R$.

También se benefician de la exención los dividendos de hasta 20 000 R$ distribuidos por pequeñas empresas y entre miembros de un mismo grupo empresarial.

Variación de la fiscalidad de las inversiones

Actualmente, los fondos de inversión cerrados permiten a las familias muy ricas aplazar indefinidamente el pago del impuesto sobre la renta. La reforma pretende cambiar esta situación fijando un plazo para regularizar los impuestos adeudados por los fondos.

El texto también prevé poner fin a la deducibilidad de los Intereses de los Capitales Propios (JCP), que es una forma de remunerar a los accionistas que reporta ventajas fiscales a las empresas.

Actualización del valor de los activos

Hoy en día, los bienes inmuebles se declaran por su valor original. Al vender, por ejemplo, el ciudadano debe pagar entre 15% y 22,5% de impuestos sobre la ganancia (diferencia entre la compra y la venta).

Hoy en día, los bienes inmuebles se declaran por su valor original. Al vender, por ejemplo, el ciudadano debe pagar entre 15% y 22,5% de impuestos sobre la ganancia (diferencia entre la compra y la venta).

La Ley 3.887/2021 dará a los ciudadanos la opción de actualizar el valor de sus propiedades pagando sólo 4% de IR sobre la diferencia, beneficiando así a los ciudadanos que deseen actualizar el valor de su propiedad, pagando mucho menos impuestos en el momento de la venta. La adhesión y el pago del impuesto tendrán lugar de enero a abril de 2022.

Creación del Impuesto sobre Bienes y Servicios - IBS

Entre las principales disposiciones de la Reforma Fiscal está la creación del Impuesto sobre Bienes y Servicios - IBS. Este impuesto sustituiría a otros nueve ya existentes (IPI, IOF, PIS, Pasep, Cofins, CIDE-Combustibles, Salário-Educação, ICMS e ISS).

La propuesta está en línea con lo que ya se hace en los países desarrollados, que tienen impuestos sobre el valor añadido (IVA). El tipo del SII puede variar según cada producto y servicio, pero debe ser el mismo en todo el país.

Según el Gobierno Federal, el SII:

- será de carácter nacional, con una tarifa formada por la suma de las tarifas federales, estatales y municipales; los estados y municipios determinan sus tarifas por ley;

- recaerá sobre una amplia base de bienes, servicios y derechos, gravando todos los servicios públicos destinados al consumo;

- producción y comercialización se cobrará por todas las fases de producción;

- tampoco serán acumulables;

- dispondrá de un mecanismo de devolución de los créditos acumulados por los exportadores;

- Se concederá un crédito instantáneo por el impuesto pagado en la adquisición de bienes de capital;

- Lo mismo se aplica a cualquier operación de importación (para consumo final o como insumo);

- en operaciones interestatales e intermunicipales, pertenecerán entonces al estado y municipio de destino;

Unificación de PIS/Cofins

El PEC 110 también prevé la creación del llamado "IVA dual". Así, según la propuesta, el gobierno federal debería unificar dos de sus impuestos (PIS y Cofins) en la llamada Contribución Social sobre Operaciones con Bienes y Servicios (CBS). Los estados y municipios, a su vez, deberían crear igualmente un impuesto separado, resultante de la unificación del ICMS (estatal) y del ISS (municipal).

En el IVA dual, la Unión se encargaría de administrar un IVA federal, con legislación y administración independientes, mientras que los estados y municipios compartirían la gestión de un impuesto que unificaría el ICMS y el ISS.

En el IVA dual, la Unión se encargaría de administrar un IVA federal, con legislación y administración independientes, mientras que los estados y municipios compartirían la gestión de un impuesto que unificaría el ICMS y el ISS.

Sin embargo, la idea encuentra mucha resistencia por parte de la administración de las capitales estatales. Esto se debe a que, con la creciente digitalización de la economía y el crecimiento del sector servicios en detrimento de la industria, sería más ventajoso para estas entidades mantener la configuración actual en la que recaudan la mayor parte de los impuestos.

La segunda fase de la reforma fiscal se aplaza a 2022

La reforma del IRPF aprobada en septiembre de 2021 entrará en vigor en 2022. La PEC 110, sin embargo, sigue su tramitación en el Congreso sin consenso sobre los principales puntos de la propuesta.

Aún sin una definición de la primera fase, el Ministerio de Economía envió la reforma del IR al Congreso a principios de agosto y tuvo éxito con la aprobación de la Ley 3.887/2021, junto con la tercera etapa de la reforma tributaria, que debe implicar la unificación del IPI.

Aún sin una definición de la primera fase, el Ministerio de Economía envió la reforma del IR al Congreso a principios de agosto y tuvo éxito con la aprobación de la Ley 3.887/2021, junto con la tercera etapa de la reforma tributaria, que debe implicar la unificación del IPI.

En resumen, en 2022, el Senado y la Cámara de Diputados se encargarán de discutir los siguientes temas:

- la nueva propuesta Refis, un programa para renegociar las deudas fiscales de las empresas con descuentos sobre las cantidades adeudadas.

- cambios constitucionales, como la reforma del Impuesto sobre la Circulación de Mercancías y Servicios (ICMS), de competencia estatal, y del Impuesto sobre los Servicios (ISS), de competencia municipal.

- Impuesto sobre la renta (IR) de las personas físicas y jurídicas, incluidos los dividendos, un mecanismo de distribución de beneficios a los accionistas que actualmente está exento de impuestos;

- Impuesto sobre Productos Industrializados (IPI); y

- El Programa de Integración Social (PIS) y la Cotización de Financiación de la Seguridad Social (Cofins) se fusionarán en una única cotización con un tipo único de 12%. La unión de ambos impuestos dará lugar a la Cotización Social sobre Operaciones con Bienes y Servicios (CBS).

¿Le ha gustado el contenido? CLM Controller puede ayudar a su empresa a estructurar su agenda fiscal, reserve una cita con nuestro equipo de asesores