2026 marca un cambio importante en la Simples Nacional. La reforma fiscal de 2025 introdujo nuevas normas que afectan directamente a las microempresas y pequeñas empresas que optan por este régimen. A partir de ahora, Hacienda analizará la realidad económica del negocio, y no sólo los documentos formales o contratos.

En otras palabras, no basta con tener CNPJ separados sobre el papel, sino que si las empresas operan como un único negocio en la práctica, esto se tendrá en cuenta. Dos puntos centrales merecen especial atención: el nuevo concepto de grupo económico y la definición ampliada de ingresos brutos en Simples.

¿Qué cambiará en el Simples Nacional a partir de 2026?

Ley complementaria 214/2025 (parte de la Reforma Fiscal) trajo adaptaciones al Simples Nacional, sin extinguir el régimen, pero cambiando algunas normas internas. Destacan dos cambios:

-

Supervisión más estricta y digital: A El Servicio de Impuestos Internos ha integrado sistemas y datos con los estados y municipios, lo que permite realizar comprobaciones electrónicas cruzadas en tiempo real.

-

Combatir la fragmentación de las empresas: Lucha contra la fragmentación de empresas: Se han dado casos de empresarios que han abierto varias empresas para fragmentar su volumen de negocios y así pagar menos impuestos o permanecer indebidamente en Simples. A partir de 2026, Hacienda vigilará de cerca esta práctica. El objetivo es evitar que una misma empresa se divida artificialmente en varios CNPJ sólo para beneficiarse de una menor tributación.

En resumen, a partir de 2026 el Gobierno seguirá incentivando a las pequeñas empresas con Simples, pero con más control. Los cambios en Reforma fiscal integró el Simples Nacional en el nuevo sistema de impuestos sobre el consumo (IBS/CBS), pero sin modificar las tarifas - Lo que ha cambiado es la forma de calcular y controlar la facturación.

Guía completa de

Reforma fiscal

Grupo económico: qué se considera

Uno de los cambios más impactantes es la nueva comprensión de la grupo económico, Se trata de un grupo de hecho y de derecho. En términos sencillos, un grupo económico es cuando dos o más empresas, aunque cada una tenga su propio CNPJ y autonomía formal, están bajo control o dirección común o actuar como si fueran una única unidad empresarial. No sólo importa el contrato empresa o estructura corporativa - lo que cuenta es cómo funcionan las empresas en la práctica.

En la actualidad, Hacienda examina diversos elementos para identificar un grupo económico de hecho:

-

Control común: Empresas que tienen los mismos propietarios, socios relacionados (miembros de la familia) o un socio que tiene poder sobre todas ellas. Por ejemplo, si usted y su cónyuge son propietarios de varias empresas, esto ya indica un control compartido.

-

Acción económica integrada: Empresas que operan de forma complementaria o coordinada, presentando un unidad de dirección y objetivos comunes. Por ejemplo, una empresa produce y otra vende los mismos productos, o comparten clientes y proveedores estratégicamente.

-

Intereses comunes: Cuando las empresas aspiran al mismo resultado económico, actuando juntas en lugar de competir. Si el éxito de una depende del de la otra, existe una puesta en común de intereses.

-

Estructura compartida: Uso conjunto de espacio de oficina, existencias, equipos, marca o empleados por empresas teóricamente separadas. Por ejemplo, dos empresas registradas por separado trabajan en la misma dirección y comparten el mismo personal, sin una separación clara de gastos.

-

Confusión patrimonial y financiera: Mezcla de recursos y activos entre empresas. Por ejemplo, una empresa paga facturas o salarios que pertenecerían a otra, o todas utilizan activos que sólo pertenecen a una persona vinculada al grupo. En un caso real, varias empresas fueron excluidas de Simples porque utilizaban el misma propiedad y empleados, No existía una división oficial de costes, es decir, funcionaban como departamentos de una única empresa.

Grupo económico: qué se considera

Uno de los cambios más impactantes es la nueva comprensión de la grupo económico, Se trata de un grupo de hecho y de derecho. En términos sencillos, un grupo económico es cuando dos o más empresas, aunque cada una tenga su propio CNPJ y autonomía formal, están bajo control o dirección común o actuar como si fueran una única unidad empresarial. No importan los estatutos ni la estructura corporativa: lo que cuenta es cómo funcionan las empresas en la práctica.

En la actualidad, Hacienda examina diversos elementos para identificar un grupo económico de hecho:

Lea también: Rearp, la oportunidad legal de ajustar su patrimonio y reducir futuros impuestos

-

Control común: Empresas que tienen los mismos propietarios, socios relacionados (miembros de la familia) o un socio con poder para controlarlos a todos.

-

Acción económica integrada: Empresas que operan de forma complementaria o coordinada, presentando un unidad de dirección y objetivos comunes.

-

Intereses comunes: Cuando las empresas aspiran al mismo resultado económico, actuando juntas en lugar de competir. Si el éxito de una depende del de la otra, existe una puesta en común de intereses.

-

Estructura compartida: Uso conjunto de espacio de oficinas, existencias, equipos, marca o empleados por empresas teóricamente separadas.

-

Confusión patrimonial y financiera: Mezcla de recursos y activos entre empresas. Por ejemplo, una empresa paga facturas o salarios que pertenecerían a otra, o todas utilizan activos que sólo pertenecen a una persona vinculada al grupo.

Estos factores caracterizan la grupo económico de facto, aunque no exista un contrato formal que vincule a las empresas. Si dos o más empresas tienen gestión y explotación unificadas, Si las personas jurídicas están separadas meramente sobre “papel”, se considera que ha habido una separación artificial de personalidades jurídicas. Es decir, a efectos de inspección, varias empresas pueden tratarse como una sola cuando existe esta unidad de mando y falta de independencia real.

Importante: grupo económico de la ley es aquel que está formalmente reconocido (por ejemplo, una sociedad holding que controla filiales). El grupo económico de hecho se identifica por el contexto de las operaciones, incluso sin un vínculo empresarial explícito.

Hacienda presta ahora especial atención a los grupos de hecho. No basta con tener estatutos separados: si las empresas funcionan como una sola, Hacienda puede clasificarlas juntas.

Maximice sus beneficios con

Holdings

Qué cambiará realmente en la práctica en 2026

Para visualizar los cambios, veamos una simple comparación de la situación antes de e entonces 2026:

| Criterios | Hasta 2025 (Escenario anterior) | A partir de 2026 (Nueva Realidad) |

| Integración | Organismos individuales (Unión, Estados, Municipios). | Datos unificados y verificación cruzada en tiempo real. |

| Declaraciones | Sólo para fines informativos (PGDAS/DEFIS). | Confesión de deudacarga automática. |

| Sanciones | Aplicación lenta y reactiva. | Multas inmediatas por errores u omisiones. |

| Grupos/Miembros | Identificación manual de las empresas vinculadas. | Volumen de negocios consolidado mediante algoritmo. |

En resumen, en la práctica empresarial diaria, 2026 trae menos margen de error o “jeitinho”. Todo se ha vuelto más transparente y conectado digitalmente: si antes pasaba desapercibida alguna informalidad, ahora el sistema cruza automáticamente facturas, transacciones bancarias y declaraciones de distintas fuentes. En consecuencia, hay que prestar más atención a la organización y veracidad de la información facilitada.

Repercusiones directas para los beneficiarios de Simples

¿Cuáles son los riesgos y las repercusiones de estos cambios para las pequeñas empresas de Simples Nacional? Desglosemos los principales:

1. El “techo global” de 4,8 millones de R$

Tener varios CNPJ para “repartir” el volumen de negocios ya no funciona. Si el sistema detecta que las empresas operan como un grupo económico (mismos socios, direcciones o estructura), la facturación se añadido. Si la suma supera el límite, todos quedan excluidos de Simples al mismo tiempo.

2. El efecto bumerán (retroactividad)

La inhabilitación no es sólo para el futuro. Si la irregularidad se detecta en 2026, Hacienda puede retrotraerse a 2025 o antes, exigiendo la diferencia en impuestos de todo el periodo como si la empresa nunca hubiera sido miembro de Simples.

3. El riesgo de responsabilidades mortales

El cargo retroactivo va acompañado de:

-

Diferencia de tarifas: (Por ejemplo, de 10% en Simples a 34% en Lucro Presumido/Real).

-

Multas elevadas: Pueden alcanzar 150% en casos de fraude o colusión.

-

Interés de la SELIC: Acumulado durante todo el periodo.

Esta cantidad acumulada tiene el potencial de hacer que el negocio sea financieramente inviable de la noche a la mañana.

4. Responsabilidad solidaria (deuda compartida)

Si se demuestra que “confusión patrimonial” (el dinero de una empresa paga las facturas de la otra o de los socios sin discreción), la Agencia Tributaria puede cobrar la deuda de una CNPJ directamente de la tesorería de las demás empresas del grupo o del patrimonio personal de los socios.

5. El fondo sobre la forma

El número del CNPJ es sólo un registro. Lo que ahora valida Hacienda es el funcionamiento real. Si las empresas no son realmente independientes (con empleados, sedes y operaciones separadas), el riesgo de que sean consideradas una sola unidad es extremadamente alto.

En 2026, el ahorro fiscal basado en el “divide y vencerás” se convirtió en la estrategia más peligrosa para una empresa. Hay que centrarse en eficacia operativa y planificación fiscal legal en regímenes como el Beneficio Presumido o el Beneficio Real, si el crecimiento supera el límite máximo.

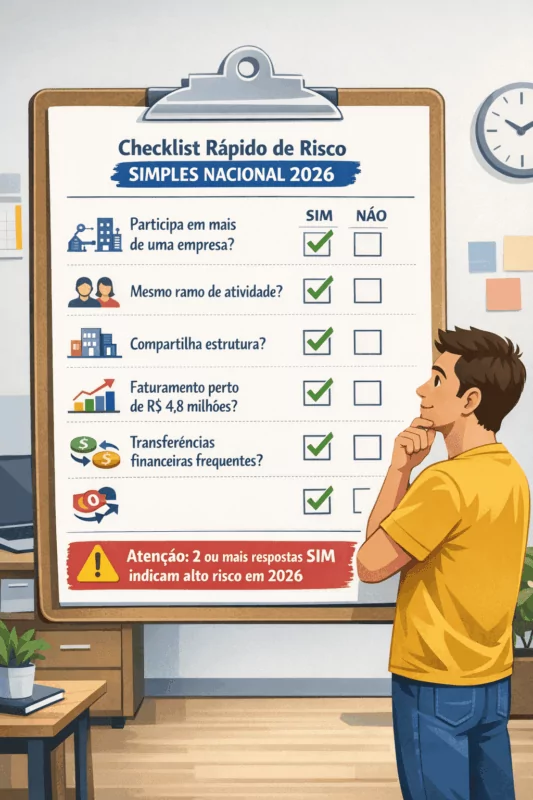

Lista rápida de control de riesgos (2026)

Para que los pequeños empresarios puedan evaluar si corren algún riesgo con la nueva normativa, hemos preparado una sencilla lista de comprobación de los siguientes aspectos SÍ o NO. Responda objetivamente a las siguientes preguntas:

-

¿Participa usted (o sus socios) en más de una empresa de Simples Nacional? - (Sí/No)

-

¿Estas empresas operan en la misma línea de negocio o en actividades complementarias? - (Sí/No)

-

¿Comparten dirección, estructura física, empleados o equipos? - (Sí/No)

- ¿Las ventas o servicios de una empresa se destinan principalmente a clientes o proveedores de la otra? - (Sí/No)

-

¿El volumen de negocios conjunto de las empresas se aproxima o supera los 4,8 millones de R$ anuales? - (Sí/No)

-

¿Las empresas realizan con frecuencia transferencias financieras entre sí (préstamos, pago de facturas) sin contratos formales claros? - (Sí/No).

Si ha respondido “SI” a dos o más de las preguntas anteriores, se activa una alerta de alto riesgo. Esto indica que tus empresas podrían ser consideradas grupo económico por Hacienda en 2026. Merece la pena acudir a tu contable y revisar la situación.

Para entender cómo afectarán los cambios de 2026 a su empresa y evitar riesgos fiscales, puede contar con un asesoramiento fiscal especializado. A Controlador CLM le ayuda a organizar la estructura de su empresa, mantener el cumplimiento del Simples Nacional y tomar decisiones seguras con planificación y visión estratégica.

Nuevo concepto de ingresos brutos en Simples Nacional

¿Qué ha cambiado con la facturación Simples?

Cómo era antes

Básicamente pagó impuestos sobre ventas directas de productos o servicios que formaban parte de su contrato de empresa (CNAE). Otras entradas de efectivo “secundarias” solían quedar fuera del cálculo.

Cómo es ahora (2026)

La norma se ha ampliado. Ahora, todo lo que procede de las operaciones de su empresa cuenta como volumen de negocio a efectos fiscales, aunque no sea su actividad principal.

Lo que va en la factura de impuestos ahora:

-

Intereses a plazos: Si cobra intereses a su cliente porque ha pagado a plazos, esos intereses son ahora facturación.

-

Consejos: En bares y restaurantes, las propinas (incluso las espontáneas) forman ya parte de la facturación de la empresa.

-

Alquileres y cánones: Si alquila equipos o espacios relacionados con su negocio.

-

Patrocinio: Dinero recibido para organizar eventos o acciones de la empresa.

-

Servicios “fuera” de la CNAE: Cualquier ingreso vinculado al negocio, aunque se haya olvidado de poner el código específico de la actividad (CNAE) en el contrato.

Lo que queda OUT (no paga Simples):

-

Venta de activos de la empresa: ¿Has vendido un coche o una máquina que pertenecía a la empresa? El beneficio de eso no va a Simples.

-

Ingresos bancarios: Los intereses que el dinero de su empresa genera en su cuenta bancaria o en sus inversiones.

-

Compensación: Dinero recibido de reclamaciones de seguros.

Los dos grandes riesgos para tu bolsillo

-

Aumento de los impuestos indirectos: El tipo impositivo (el porcentaje) no ha cambiado, pero como ahora añade más cosas a su facturación, el importe final de su factura (DAS) puede ser más alto que antes.

-

Riesgo de exclusión de Simples: Si el volumen de negocios de su empresa se acerca al R$ 4,8 millones al año, ¡Cuidado! Estos “ingresos extra” (como propinas o intereses) pueden hacer que superes el límite máximo y te veas obligado a abandonar Simples Nacional, trasladándote a Lucro Presumido o Real, donde el impuesto suele ser mucho mayor.

Hoja de cálculo

Impuestos sencillos

Cuadro comparativo: ingresos brutos antes y después de 2026

Para ayudarle a entenderlo, consulte la tabla siguiente para comparar los concepto de ingresos brutos antes de e entonces del cambio:

| Qué se evalúa | Normativa antigua (hasta 2024) | Nueva norma (2025/2026) |

| Objetivo principal | Sólo lo que estaba en su CNAE (trámites oficiales). | Todo lo que entra del funcionamiento de la empresa. |

| Ingresos adicionales | Los intereses de los plazos y las propinas solían quedar fuera. | Se incluyen en el proyecto de ley. Los intereses, las propinas y los alquileres pagan ahora impuestos. |

| Actividades secundarias | Si no estuviera en los estatutos, mucha gente no lo declararía. | Aunque no esté en el contrato, Si el dinero procede de la empresa, se grava. |

| Lo que NO ha cambiado | La venta de activos (muebles/coches) y los beneficios de las inversiones bancarias quedaron fuera. | Todavía están fuera. Las inversiones y la venta de activos de la empresa no pagan Simples. |

(Nota: “Desde 2025/2026”: la ley entró en vigor en 2025, pero muchos no notarán sus efectos prácticos hasta 2026, cuando se consolide la facturación anual y haya una inspección más activa).

En resumen, la empresa Simples debe considerar ahora todas las fuentes de ingresos relacionadas con su empresa a la hora de calcular sus impuestos. Este cambio requiere una mayor atención a la hora de registrar las entradas: algo que antes podía haberse introducido “al margen” de la factura ahora debe registrarse oficialmente.

Qué hacer para prevenir

Ante tantos cambios, ¿qué pueden (y deben) hacer los pequeños empresarios para prepararse y evitar problemas con Hacienda? A continuación se ofrece una lista de lista de control de acciones prácticas y medidas preventivas:

1. Papeleo frente a realidad (CNAE)

De nada sirve que tus estatutos digan una cosa si el dinero que entra viene de otra.

-

Acción: Compruebe que los códigos de actividad de su empresa (CNAEs) coinciden con lo que realmente vende. Si ha empezado a prestar un nuevo servicio, actualice el contrato. El gobierno ahora grava lo que usted hace, no sólo lo que está escrito.

2. No “Todos juntos y mezclados”

Si tiene más de una empresa o socios comunes, debe tener doble cuidado.

-

Acción: Mantén separadas las cuentas bancarias, los empleados y las direcciones. Si una empresa utiliza los equipos de la otra, haga un contrato de alquiler formal. Pagar la factura de la luz de la “Empresa A” con el dinero de la “Empresa B” sin un documento es un error grave que puede llevar a la exclusión de Simples.

3. Divida los gastos oficialmente

¿Su estructura administrativa sirve a dos CNPJ diferentes?

-

Acción: Crear un contrato de prorrateo (reparto de costes). Documente exactamente cuánto paga cada empresa por la oficina o escritorio compartido. Esto demuestra que no hay confusión de dinero entre las empresas.

4. Vigila el límite de 4,8 millones de R$

Como ahora casi todo cuenta como volumen de negocio (intereses, propinas, etc.), puedes alcanzar el tope de Simples mucho más rápido.

-

Acción: Pide a tu contable un informe mensual de tu facturación acumulada. No esperes a diciembre para descubrir que has superado el límite; si tienes varias empresas con los mismos socios, sumar la facturación de todos los para ver si sigue siendo seguro.

5. Tener un “Plan B” (Planificación fiscal)

A veces, crecer dentro del sistema Simples resulta demasiado caro o arriesgado con las nuevas normas.

-

Acción: Pregunte a su contable si merece la pena pasarse al Beneficio presunto o Beneficio real. Planificar la salida de Simples de forma organizada es mucho más barato que ser expulsado por el gobierno y tener que pagar los impuestos atrasados con una multa.

Conclusión

En resumen, los cambios introducidos en el Simples Nacional a partir de 2026 no suponen una subida de impuestos, sino un endurecimiento de las normas para garantizar que cada empresa recaude los impuestos de acuerdo con su realidad económica. Los tipos impositivos siguen siendo los mismos y no se han creado nuevos impuestos. El principal punto de atención para los pequeños empresarios es la forma en que está organizada su empresa, ya que las estructuras artificiales, la fragmentación indebida o la falta de transparencia serán identificadas mucho más rápidamente por Hacienda.

En este escenario, la planificación y la orientación especializada ya no son diferenciales, sino esenciales. Aquí es precisamente donde Controlador CLM actúa estratégicamente, ayudar a las empresas a evaluar los riesgos, revisar las estructuras corporativas, organizar la facturación y mantener sus operaciones totalmente alineadas con las normas del Simples Nacional. El objetivo no es solo evitar problemas fiscales, sino garantizar seguridad, previsibilidad y tranquilidad para el crecimiento empresarial.

Mejora tus finanzas:

Hable con nosotros