Empresas gravadas por el Beneficio real necesitan tener en cuenta diversos impuestos en su planificación financiera y fiscal, y uno de los más relevantes en las actividades cotidianas es el IOF (Impuesto sobre Operaciones Financieras). El IOF grava las operaciones crédito, divisas, seguros e inversiónEsto afecta al coste de estas transacciones y, en consecuencia, a los resultados de las empresas.

En este artículo, explicamos claramente cada tipo de IOF, sus tipos actuales y cómo afectan a las empresas Real Profit.

Escuche ahora un episodio especial de nuestro podcast, en el que expertos de Controlador CLM explicar, con ejemplos cotidianos, cómo afecta la IOF a las empresas con beneficios reales

¿Qué es la OIF y por qué debe preocupar a las empresas?

IOF significa Impuesto sobre operaciones financierasNombre completo "Impuesto sobre Operaciones de Crédito, Cambio y Seguro, u Operaciones sobre Valores". Se trata de un impuesto federal que grava tanto a particulares como a empresas cada vez que realizan determinadas operaciones financieras, como pedir un préstamo, realizar una operación de cambio de divisas, contratar un seguro o rescatar una inversión antes de un determinado plazo. A diferencia de los intereses (que son una remuneración del capital a lo largo del tiempo), el IOF es un costes fiscales que se añade a las operaciones financieras.

Para el Gobierno, el IOF tiene una doble función: además de colecciónEl IOF, que sirve de fuente de ingresos, es también un instrumento de política económica. A través del IOF, el gobierno puede, por ejemplo, fomentar o desincentivar determinadas operaciones (como el crédito o la salida de capitales) ajustando sus tipos. En el contexto empresarial, sobre todo para las empresas Real Profit (que suelen ser más grandes y tienen operaciones financieras frecuentes), el IOF representa una importante fuente de ingresos. coste adicional que reduce la rentabilidad operaciones y afecta al flujo de caja. A diferencia de algunos impuestos recuperables o compensables, el IOF pagado no genera un crédito fiscal y normalmente no puede deducirse directamente de otros impuestos, lo que lo convierte en un coste financiero efectivo para la empresa. Por lo tanto, es esencial conocer y tenerlo en cuenta en la planificación - ya sea al calcular el coste de un préstamo, evaluar el rendimiento de una inversión a corto plazo o presupuestar operaciones en el extranjero.

A continuación detallamos cada tipo de IOF que afecta a las empresas Real Profit, con sus tarifas actuales, ejemplos y consejos de gestión. La información refleja las normas en vigor en 2025incluidos los recientes cambios en los porcentajes del IOF aplicados por el Gobierno.

IOF sobre operaciones de crédito (préstamos y financiación)

En operaciones de crédito Se trata de préstamos bancarios, financiaciones, anticipos, utilización de descubiertos, cuentas renovables de tarjetas de crédito, entre otros métodos en los que la empresa obtiene fondos de terceros con el compromiso de devolverlos más adelante. Siempre que una empresa contrae un préstamo, el IOF grava la cantidad prestada. Este impuesto se calcula de dos maneras: una tipo fijo aplicado cuando se libera el crédito (porcentaje del importe total prestado) y un tarifa diaria aplicado al valor según la duración del contrato.

Para las empresas (personas jurídicas), el tipo del crédito IOF ha sido recientemente alta. Hasta mayo de 2025, existía una tasa anual equivalente a ~1,88% al año para PJ; ahora, la tasa anual efectiva se ha más que duplicado, hasta alcanzar las ~3,95% al año.

Esta tarifa anual corresponde a la suma de la tarifa diaria a lo largo de un año más el suplemento fijo de 0,38%. En la práctica, las empresas pagan actualmente 0,38% (fijo) sobre el importe liberado del préstamo, más aproximadamente 0,0108% al día sobre el saldo pendiente durante la vigencia del contrato, que asciende a unos 3,95% si el préstamo dura 12 meses.

Los particulares, por su parte, tienen una tasa diaria inferior (en torno a 0,0082% al día, ~3% anuales), pero en el caso de las empresas el gobierno ha igualado o incluso superado este nivel. Importante: Las operaciones de crédito inmobiliario residencial están exentas del IOF, excepción prevista por la ley.

A título ilustrativo, el siguiente cuadro resume los tipos IOF de las operaciones de crédito:

| Pista | Ingresos en 12 meses | Tarifa | Importe a deducir |

|---|---|---|---|

| 1ª | Hasta 180.000,00 | 4.50% | - |

| 2ª | De 180.000,01 a 360.000,00 | 9.00% | R$ 8.100,00 |

| 3ª | De 360.000,01 a 720.000,00 | 10.20% | R$ 12.420,00 |

| 4ª | De 720.000,01 a 1.800.000,00 | 14.00% | R$ 39.780,00 |

| 5ª | De 1.800.000,01 a 3.600.000,00 | 22.00% | R$ 183.780,00 |

| 6ª | De 3.600.000,01 a 4.800.000,00 | 33.00% | R$ 828.000,00 |

Para las empresas con beneficios reales, el Crédito IOF eleva el coste de obtención de fondos y debe tenerse en cuenta al analizar la viabilidad de la financiación. Conviene recordar que, aunque se trata de un gasto financiero, el IOF no es una carga recuperable, sino que sale directamente de la caja de la empresa. En términos fiscales, el IOF pagado en operaciones de crédito puede contabilizarse como gasto (reduciendo los beneficios reales e, indirectamente, los impuestos sobre los beneficios), pero no genera créditos para compensar con otros impuestos. De este modo, la empresa asume efectivamente el coste. A la hora de planificar, recomendamos compare el coste total efectivo (CET) de las operaciones de crédito, incluido ya el IOF, y evaluar alternativas: por ejemplo, aumentar los fondos propios, negociar las condiciones de pago con los proveedores u otras estrategias que puedan evitar la necesidad de recurrir al crédito a corto plazo y su consiguiente IOF.

IOF sobre operaciones en divisas (entrada y salida de divisas)

Las operaciones de tipo de cambio se producen siempre que la empresa necesita convertir moneda (reales por divisas o viceversa) o mover fondos entre Brasil y el extranjero. Esto incluye, por ejemplo, compras de divisas (para viajar o acumular efectivo en divisas fuertes), remesas al extranjero para pagar a proveedores o inversiones, recibir fondos del extranjero (exportaciones, inversiones extranjeras, préstamos internacionales), etc. El intercambio IOF se aplica a valor en reales de la operación de cambio en el momento de la conversión.

Los tipos IOF sobre divisas varían en función de la finalidad de la operación, y han sufrido cambios recientemente. En general, a partir de junio de 2025, el gobierno normalizado a 3,5% la tasa de IOF para el la mayoría de las operaciones de cambio de divisas del país. Anteriormente, muchas de estas operaciones tenían un IOF de 0,38% o 1,1%, pero hubo un aumento a 3.5% con el fin de aumentar los ingresos y ajustarse a las normas internacionales. Los principales tipos de cambio actuales son:

| Divisas | Tasa IOF |

|---|---|

| Comprar divisas en efectivo | 3,5% del valor en reales (era de 1,10% hasta 2025) |

| Remesas al extranjero (general) | 3,5% por encima del importe enviado (antes eran 0,38%) |

| Envío de fondos para inversiones (al extranjero) | 1,1% sobre el importe enviado (tipo reducido; era de 0,38% y el Gobierno llegó a anunciar 3,5%, pero lo bajó a 1,1%). |

| Entrada de fondos del extranjero (general) | 0,38% sobre el importe percibido (se mantiene bajo para no gravar la renta) |

| Tarjeta de crédito/débito internacional (gastos en moneda extranjera) | 3,5% sobre el importe gastado (el tipo era de 3,38% y se reajustó a 3,5%). |

Nota: determinadas operaciones pueden tratarse de forma diferente. Por ejemplo, inversión extranjera directa en Brasil (entrada de capital extranjero, como la inversión en acciones) sigue estando exenta del IOF para no desincentivar la inversión. ya préstamos externos recaudados por empresas brasileñas tenían cero IOF cuando eran a largo plazo, pero desde 2025, los préstamos exteriores a corto plazo se hicieron pagaderos 3,5% de IOF. Recomendamos consultar la legislación vigente para casos concretos.

En la práctica, para una empresa Real Profit, esto significa que enviar dinero al extranjero es ahora más caro. Por ejemplo, si la empresa necesita enviar R$ 100.000 para pagar a un proveedor en el extranjero o invertir en una filial, pagará R$ 3.500 de IOF en esta operación (3,5%). Si compra US$ 10.000 en efectivo para que un empleado se vaya de viaje, y considerando un tipo de cambio hipotético de R$5,00/US$, gastará R$50.000 y pagará R$ 1.750 de IOF (3,5% de 50 mil). En cambio, la entrada de fondos extranjeros se grava mucho menos: si la empresa exporta e internaliza US$ 100.000 (equivalente a R$500.000), el IOF de la conversión sólo sería de 0,38%o R$ 1.900Este coste no es muy significativo en el importe recibido.

Desde el punto de vista de la planificación, las empresas Real Profit deben prestar atención al tipo de cambio IOF a la hora de calcular los costes de importaciones, pagos por servicios en el extranjero y transferencias internacionales. Con el aumento a 3,5%, este impuesto podría representar un coste adicional considerable en estas transacciones. Estrategias de mitigación El impacto puede incluir: agrupar los pagos al extranjero (reduciendo la frecuencia de las remesas), estudiar posibles ventajas fiscales en operaciones específicas (por ejemplo, hay casos de IOF cero en operaciones de cambio vinculadas a entradas de capital a largo plazo, o en ciertas operaciones financieras reguladas), o incluso manteniendo parte de los fondos en divisas cuando está permitido, para evitar múltiples conversiones. También es importante seguir de cerca los cambios legislativos, ya que el tipo de cambio IOF se ha ajustado con frecuencia. Cabe destacar que, a diferencia de impuestos como el IRPJ o el CSLL, el IOF pagado en operaciones de cambio no está sujeto a impuestos. no es recuperable - constituye el coste final de la operación y debe ser absorbido por la empresa (aunque en términos contables es un gasto deducible al calcular el beneficio real, no genera créditos que compensar).

Comercio exterior

Contenido con materiales gratuitos

IOF sobre transacciones de seguros

En el caso de seguroEl IOF se recauda sobre el importe de la prima pagada a la compañía de seguros. Cada vez que una empresa contrata un seguro y paga la prima (el valor de la póliza), el IOF grava ese importe. Existen diferentes tipos de IOF en función del tipo de seguro, definidos por una legislación específica, como por ejemplo tasa máxima de 7,38%. La mayoría de los seguro de propiedad (que cubren los bienes) utiliza el tipo de 7.38%

Ahora seguro de personascomo los seguros de vida y de accidentes personales, tienen un tipo impositivo mucho más bajo. 0,38% sobre el premio.

También hay casos intermedios: por ejemplo, seguro de enfermedad o planes privados de asistencia suelen tener un IOF de 2.38%

El siguiente cuadro resume las principales tarifas IOF para los seguros:

| Tipo de seguro | Tasa IOF |

|---|---|

| Seguro de activos (bienes, por ejemplo, coche, empresa, hogar) | 7.38% en la prima |

| Seguro de vida (riesgo puro) y seguro de accidentes personales | 0,38% sobre la prima |

| Seguro de enfermedad privado (asistencia médica) | 2.38% en la prima |

| Aportaciones a planes de pensiones privados (por ejemplo, VGBL con cobertura de supervivencia) | 0% IOF sobre la mayor parte; 5% si las cotizaciones > R$50 mil/mes (nueva norma) |

Nota: El tipo de 7,38% es el límite máximo establecido en la legislación para las operaciones de seguros en general (Decreto 6.306/2007, art. 22). La exacción 5% sobre las grandes aportaciones a planes de vida con cobertura de supervivencia se introdujo en 2025 y afecta principalmente a las grandes aportaciones en seguridad socialno el seguro de vida de riesgo tradicional (que sigue a 0,38% para la prima de riesgo).

Ejemplo práctico: Consideremos que una empresa contrata a un seguro de empresa (multirriesgo) para sus instalaciones, con una prima anual de R$ 20.000. A este importe se le aplicará un IOF de 7,38%, lo que equivale a R$ 1.476 cobrados en la póliza (por un total de R$21.476 en desembolsos). Si la misma empresa contratara una seguro de vida colectivo para sus empleados, pagando R$ 10.000 de la prima total, el IOF será sólo de 0,38%, es decir R$ 38. Podemos ver que, en los seguros patrimoniales, el IOF representa un aumento significativo del coste (casi un "mes extra" de pago, en el ejemplo de los seguros de empresas, el impuesto equivale a ~7% de la prima), mientras que en los seguros personales el impacto fiscal es bajo.

Desde el punto de vista del beneficio real, el IOF sobre seguros se contabiliza como parte del coste del seguro (gasto de explotación o administrativo). Como tal, reduce el beneficio contable y es deducible de la base imponible. IR/CSLL (ya que es un gasto necesario para proteger a la empresa), pero no hay recuperación de este impuesto: es un coste efectivo. Las empresas deben tener en cuenta el IOF al comparar presupuestos de seguros (observando si el precio ofertado incluye o no el IOF) y al presupuestar los costes anuales del seguro. No hay muchas estrategias para mitigar el IOF en los seguros, ya que la tasa se fija por tipo de producto; sin embargo, asegurarse de que sólo se contrata la cobertura necesaria evita pagar primas (e IOF) por encima de lo debido. En resumen, en materia de planificación fiscal, el IOF de los seguros es un elemento más del coste de protección de los bienes y las personas, y merece atención por su peso, especialmente en los seguros de alto valor.

IOF sobre Inversiones (Valores y Aplicaciones Financieras)

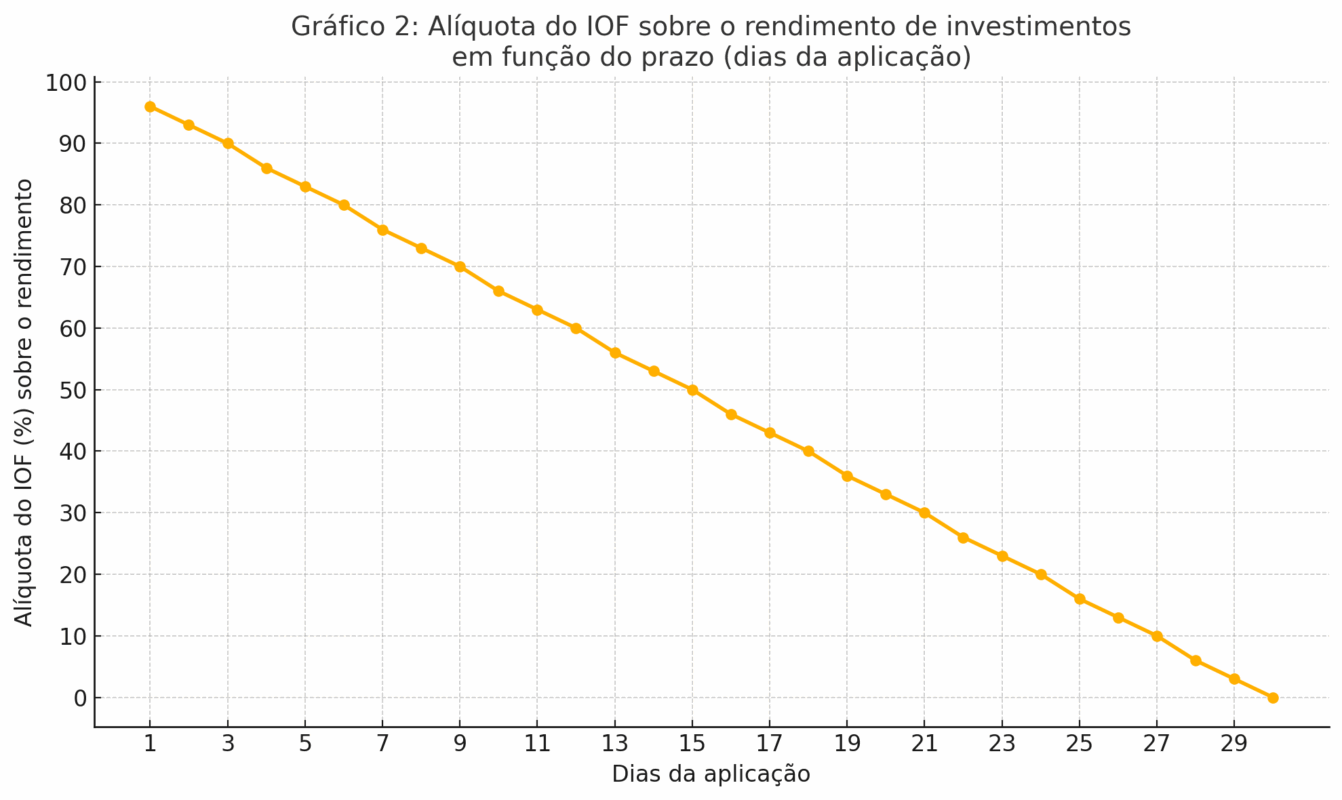

En el contexto de inversionesLa IOF es más restrictiva: sólo en operaciones de renta fija a corto plazoEn otras palabras, cuando el inversor rescata una inversión financiera antes de 30 días a partir de la fecha de aplicación. La lógica del IOF-inversión es actuar casi como una penalización para las inversiones a muy corto plazo (menos de un mes), con el fin de desincentivar los movimientos excesivamente rápidos de capitales especulativos o la utilización de determinadas inversiones como sustitutos de la cuenta corriente. Por lo tanto, las inversiones mantenidas durante 30 días o más están exentas del IOF en la mayoría de los casos

Cuando se recauda un impuesto, la base de cálculo no es la propia cantidad invertida, sino el ingresos (intereses) producidos por la aplicación hasta el momento del rescate. El tipo se define mediante un tabla de regresión diariaComienza en 96% (sobre la renta) para el reembolso en día 1 de la aplicación, se reduce gradualmente cada día, y alcanza 0% en día 30. Es decir, si alguien solicita la ayuda y la retira al día siguiente, prácticamente toda la ganancia será consumida por el IOF; si la retira con 15 días, la tasa será de 50%; y a partir de 30 días completos, no se cobra nada.

Es importante subrayar: el IOF sobre inversiones nunca se recauda sobre el principalsólo en la rentabilidad obtenida

El siguiente cuadro (parcial) ilustra la tabla regresiva IOF para inversiones de renta fija (como CDB, Treasury Direct, DI o fondos a corto plazo):

| Tiempo de aplicación (días naturales) | IOF sobre los ingresos |

|---|---|

| 1 día (reembolso al día siguiente) | 96% |

| 7 días | 76% |

| 15 días | 50% |

| 29 días | 3% |

| 30 días o más | 0% (exento) |

Nota: El cuadro original tiene una tasa definida para cada día del 1 al 30. Después del día 30, no se cobra IOF sobre los ingresos. El impuesto es retenido en el momento del rescate por la institución financiera.

Gráfico 2: Tipo impositivo IOF sobre los rendimientos de las inversiones en función del plazo (días de aplicación). Puede ver que el tipo impositivo desciende rápidamente a medida que pasan los días. En día 1El IOF retiene 96% de los intereses generados (el inversor sólo se queda con 4% de los ingresos). Cada día el tipo disminuye ligeramente (por ejemplo, ~50% a los 15 días) hasta llegar a 0% el día 30. Esto demuestra la importancia de espere 30 días o más antes de reembolsar las inversiones de renta fija, para no perder gran parte de las ganancias en IOF.

Ejemplo práctico: Imaginemos que una empresa invierte R$ 1.000.000 en un CDB con liquidez diaria y un rendimiento de 1% al mes. Si, por necesidades de tesorería, reembolsa la totalidad del importe después de 10 díasel ingreso bruto acumulado será de unos 3.287 R$ (aproximadamente 0,3287% en 10 días). Sobre esta ganancia, el IOF para el día 10 es de 66%, es decir, alrededor de R$ 2.168 se recaudaría en concepto de IOF, lo que dejaría 1.119 RTP4T de ingresos antes de otros impuestos. Si la empresa consigue esperar hasta 30 días para canjear, el IOF será ceroy se quedará con todos los ingresos (aproximadamente 10.000 R$ en 30 días, considerando 1% en el mes) - estando sujeta únicamente al impuesto sobre la renta por esta ganancia, pero no al IOF. Conclusión: los reembolsos anticipados de menos de 30 días pueden eliminar la mayor parte de la rentabilidad de una inversión, por lo que la planificación de flujo de caja deberías intentar evitar esta situación. Es mejor recurrir a líneas de crédito de emergencia (comparando costes) que perder casi todos tus ingresos en IOF, por ejemplo.

En el contexto de las empresas Real Profit, es habitual invertir los excedentes de tesorería en fondos o títulos de renta fija para que devenguen intereses hasta que se utilicen. El gestor financiero debe calibrar los plazos - Las inversiones reembolsadas en menos de 30 días están sujetas al IOF, por lo que, si puede, mantenga los fondos invertidos durante al menos un mes. Después de 30 días, además de no pagar IOF, sólo paga el impuesto sobre la renta (de 15% a 22,5%, según el plazo, en el caso de la renta fija). Operaciones de renta variable (como acciones, FII) o inversiones a largo plazo no tienen IOF sobre el principal o las ganancias (salvo en situaciones atípicas, como los préstamos a corto plazo respaldados por acciones, que quedan fuera del ámbito común). Así pues, en el caso de las inversiones, el IOF es principalmente un factor de gestión de la liquidez a corto plazoIOF: sirve de señal para evitar operaciones financieras innecesarias en períodos muy cortos. Una vez más, el IOF pagado no es recuperable ni compensable; sin embargo, como se deduce automáticamente de la declaración, ya aparece neto en el resultado financiero y, al calcular el Beneficio Real, equivale a menos ingresos (o gastos financieros), lo que naturalmente reduce el beneficio imponible.

Guía completa de

Reforma fiscal

Resumen comparativo de las tasas de IOF

Para facilitar su visualización, el siguiente cuadro consolida las principales tipos de IOF que afectan a las empresas Real Profit y sus tipos actuales (2025):

| Tipo de operación financiera | Tasa IOF actual | Observaciones |

|---|---|---|

| Crédito (PJ) - Préstamos, financiación de empresas | 0,38% (sobrevalor) + 0,0108% al día ≈ 3,95% anuales. | Equivalente a ~3,95% al año (PJ). Para PF: 0,38% + 0,0082%/día (~3% anuales). Préstamos vivienda: exentos. |

| Divisas - Compra de moneda extranjera | 3,5% sobre el valor en reales | Incluye la compra de divisas en especie. Era 1.1% hasta mayo de 2025 |

| Divisas - Remesas al extranjero | 3,5% sobre el importe enviado | Incluye pagos, servicios, etc. Era de 0,38% en 2025. Remesas para inversión: 1,1% |

| Divisas - Entrada del extranjero | 0,38% sobre el importe percibido | Se mantiene para los asientos comunes (por ejemplo, ingresos por exportación, préstamos). Inversiones extranjeras directas: exentas |

| Seguros - Activos | 7.38% en la prima | Por ejemplo, seguro de empresa, seguro de automóvil. Tarifa máxima legal. |

| Seguros - Vida (personas) | 0,38% sobre la prima | Seguro de vida riesgo y accidentes personales. Asistencia sanitaria privada: 2 38%. Altas cotizaciones VGBL: 5% (nuevo). |

| Inversiones - Renta fija < 30 días | de 96% a 0% en ingresos | Tabla regresiva diaria, 96% el día 1 disminuyendo a 0% el día 30. Después de 30 días: exento. |

| Inversiones - Acciones | 0% | Las transacciones en bolsa (acciones, FII) no tienen IOF sobre el importe invertido o ganado. |

Cuadro 1: Resumen de las principales tasas de IOF para las empresas (Beneficio Real) en 2025. Fuente: Elaboración propia, con datos de la legislación y actualizaciones recientes

Preguntas frecuentes (FAQ) sobre IOF para empresas con fines lucrativos

1. ¿El IOF pagado puede deducirse o recuperarse de los impuestos de la empresa?

LA IOF no genera créditos fiscales a compensar - en otras palabras, a diferencia de impuestos como el ICMS (que puede generar un crédito en la compra) o el PIS/Cofins no acumulativo, el IOF pagado en una transacción financiera no puede recuperarse posteriormente. En el régimen no acumulativo, los impuestos sobre los insumos generan créditos, pero el IOF no se considera un insumo o servicio a efectos del crédito PIS/Cofins. En cambio, a efectos del IRPJ/CSLL en Beneficio Real, Los gastos del IOF son deducibles en el cálculo de la base imponible (ya que los impuestos, en general, pueden considerarse un gasto, salvo prohibición legal).

Esto significa que el IOF reduce el beneficio antes del IR/CSLL, disminuyendo ligeramente la carga de estos impuestos. Aun así, se trata de una recuperación indirecta y parcial: en la práctica, la empresa soporta la mayor parte del IOF en su conjunto. coste efectivo. En resumen: no hay forma de recuperar totalmente el IOF pagadoSin embargo, contabilizarlo correctamente como gasto garantiza al menos su deducibilidad a la hora de calcular la renta imponible.

2. ¿Las tarifas IOF son las mismas para particulares y empresas?

No exactamente: hay diferencias en algunas modalidades:

- No IOF a créditoHistóricamente, las empresas tenían una tarifa diaria inferior a la de los particulares. Sin embargo, en 2025, el gobierno elevó la tasa para las empresas a ~3,95% al año (0,0108% al día), manteniéndola hasta finales de año. top al de los particulares (~3% al año, 0,0082% al día). En otras palabras, actualmente las empresas pagan proporcionalmente más IOF por los préstamos que los particulares.

- No Divisas IOFNo hay distinción de tipos impositivos entre particulares y empresas en función del criterio de quién realiza la transacción, sino de la naturaleza de la operación (por ejemplo, 3,5% para el envío de fondos al extranjero, ya sea por un particular o una empresa; 1,1% para las remesas de inversión, etc.). Una diferencia práctica es que uso de una tarjeta de crédito internacional es más típico para particulares (viajes, compras en línea) y tiene un IOF de 3,5%, mientras que las empresas suelen utilizar contratos de cambio para remesas/pagos, también gravados a 3,5%.

- En seguroNo hay distinción entre PF y PJ en las tarifas: depende del tipo de seguro (propiedad, vida, etc.), y se aplica la misma tarifa independientemente del contratista.

- No IOF sobre inversionesLa norma de los 30 días), mientras que para las empresas estos valores exentos de IR no existen (la empresa paga IR sobre LCI/LCA), pero en ambos casos se cobraría IOF si se reembolsan antes de 30 días. En resumen las normas generales de la IOF se aplican a amboscon algunos parámetros que difieren (especialmente en el crédito) y ciertas operaciones que son más relevantes para un público u otro.

3. ¿Qué transacciones financieras están exentas de IOF?

Algunas operaciones son exentos o no sujetos a la OIF por disposición legal. Principales ejemplos:

- Financiación de inmuebles residencialesNo hay IOF sobre el crédito para la compra de una vivienda propia.

- ExportacionesPara la entrada de divisas procedentes de exportaciones, el tipo de cambio es de 0,38% (mínimo) o incluso exento en algunos casos concretos, lo que en la práctica supone una carga casi nula para los exportadores.

- Inversión extranjera directaLas aportaciones de capital extranjero a empresas brasileñas (compra de participaciones) tienen IOF cero para atraer inversiones.

- Operaciones bursátilescompra/venta de acciones, fondos inmobiliarios, derivados en bolsa no IOF sobre el valor negociado. En otras palabras, cuando se invierte o se desinvierte en renta variable después de más de un día, no hay IOF (nota: si alguien invirtió en un fondo y lo reembolsó en el día, podría haber IOF como renta fija; pero las operaciones con acciones en el mercado secundario no están sujetas a IOF).

- Remesas específicas al extranjeroSe mantienen las siguientes situaciones: exención o tipo reducido. Por ejemplo, transferencias de recursos de fondos de inversión nacionales que invierten en el extranjero se quedaron con IOF 0% después de que el gobierno diera marcha atrás en 2025. Las operaciones de pago de intereses de capitales propios y dividendos en el extranjero están exentos

- Activo financiero oroLa compraventa de oro, que se considera un activo financiero, tiene un IOF cero y se trata como moneda según las normas de cambio.

En resumen, la mayoría de las operaciones comunes estarán sujetas a la IOF, pero las mencionadas anteriormente son excepciones notables. Compruebe siempre la legislación vigente, ya que las excepciones pueden cambiar según los decretos (como vimos en 2025, cuando algunas exenciones casi se revocaron y luego se mantuvieron).

4. ¿Qué puede hacer la empresa para reducir el impacto del IOF?

Aunque el IOF es un impuesto indirecto difícil de eliminar (no hay forma de dejar de pagarlo simplemente cuando la operación es necesaria), algunos prácticas de gestión financiera pueden minimizar su incidencia:

- Planificación de tesoreríaevitar quedarse en descubierto o préstamos de emergencia a muy corto plazo, ya que éstos tienen un IOF diario elevado. Es mejor tener una línea de capital circulante negociada de antemano (con el IOF ya tenido en cuenta) que pagar IOF e intereses por un descubierto.

- Operaciones de agrupaciónPor ejemplo, si la empresa necesita realizar pagos frecuentes al extranjero, compruebe si es posible consolidar los importes en menos remesas, reduciendo el número de operaciones de cambio con IOF de 3,5% cada una.

- Esperar 30 días en las inversionesComo hemos visto, rescatar las inversiones financieras después de 30 días evita el IOF. Por lo tanto, programar las inversiones de renta fija para tener liquidez en consonancia con las necesidades - si sabes que vas a necesitar el dinero en 10 días, quizá sea mejor no aplicarlo (o calcular ya el IOF en la cuenta) o utilizar otra fuente.

- Negociar préstamos a más largo plazoEn el caso de préstamos externos, por ejemplo, evite préstamos a corto plazo del extranjero (ya que ahora sufren IOF de 3,5%) y optan por plazos más largos que pueden estar exentos o tener una tarifa más baja. En el mercado nacional, los plazos más largos no reducen la tasa IOF (que se aplica diariamente), pero sí diluyen el impacto del 0,38% fijo en el coste efectivo anual.

- Fondos propios frente a deudaSi buscas un préstamo para financiar tu empresa, valora si sería más ventajoso utilizar el capital de los socios (ampliación de capital) para financiar la empresa en lugar de préstamos, ya que las aportaciones societarias no incurren en IOF (pero hay otros aspectos a considerar). Para las necesidades transitorias, considere la posibilidad de anticipar los créditos o ampliar los plazos con los proveedores: aunque pueden tener costes, no implican directamente IOF.

- Aprovechar las ventajas fiscalesestar al tanto de posibles regímenes especiales. Por ejemplo, empresas de determinados sectores u operaciones a través de fintechs/hubs internacionales pueden tener soluciones en las que parte del intercambio se realiza con un IOF inferior (como algunas tarjetas fintech internacionales que cobran 1,1% IOF a través de una cuenta en dólares, de acuerdo con la legislación específica). Compruebe siempre la legalidad y si se adapta al perfil de su empresa.

En resumen, la empresa debe incluir el IOF en el cálculo del coste de cada decisión financiera y buscar la alternativa con menor impacto fiscal dentro de los límites permitidos. A veces, pagar un poco más de intereses para evitar mucho IOF, o viceversa, puede ser ventajoso: es una optimización entre costes financieros y fiscales.

5. ¿Están sujetas al IOF las operaciones entre empresas del grupo o los préstamos internacionales?

Sí, si impliquen créditos o divisas, habrá IOFincluso dentro del grupo:

- Préstamo nacional entre empresasSi una empresa del grupo en Brasil presta dinero a otra (ambas personas jurídicas nacionales), esto constituye formalmente una operación de crédito sujeta al IOF del mismo modo que con un banco. La empresa que concede el préstamo debe pagar el IOF sobre el importe y el plazo del préstamo concedido. Los grupos económicos suelen optar por Anticipo para una futura ampliación de capital (AFAC) u otras formas de transferencia de fondos entre filiales para evitar el IOF sobre los préstamos, ya que no existe IOF sobre una AFAC (al no tratarse de una operación de crédito sino de una aportación de capital).

- Préstamo de empresa en el extranjero a empresa en BrasilEsto es entrada de capital extranjero como deuda - esta operación de cambio de divisas estuvo exenta de IOF durante mucho tiempo si el plazo del préstamo era superior a 180 días. Sin embargo, desde 2025, los préstamos exteriores a corto plazo (hasta 180 días) están sujetos a un IOF de 3,5%. Los préstamos exteriores a más largo plazo siguen estando sujetos, en principio, a un IOF de 0% (pero deben cumplirse los requisitos reglamentarios, el registro en el Banco Central, etc.). Por lo tanto, los préstamos internacionales dentro del grupo deben estructurarse cuidadosamente en términos de plazos para minimizar el IOF.

- Distribución de beneficios, dividendos, intereses sobre el capital en el extranjero: no se trata de préstamos, sino de transferencias de activos. Los dividendos e intereses sobre el capital (JCP) enviados al extranjero están exentos del IOF (tipo cero), porque no se quiere gravar la salida de beneficios que ya han sido gravados por el IRPJ/CSLL.

- Aportaciones de capital (inversión) del extranjero a una empresa del grupo en Brasil: como ya se ha dicho, la inversión directa extranjera tiene IOF cero, por lo que muchas multinacionales prefieren capitalizar la filial brasileña en lugar de pedir préstamos, cuando es posible, para evitar el IOF y los límites de endeudamiento.

En resumen, las operaciones financieras intragrupo no son inmunes a la IOF por el mero hecho de ser entre partes vinculadas. La naturaleza de la operación (crédito, intercambio, etc.) así lo determina. Por lo tanto, la empresa debe planificar con sus socios o sociedad matriz la forma menos costosa: por ejemplo, prefieren aportación de capital o largo plazo en lugar de un préstamo internacional a corto plazo, considerando siempre las implicaciones empresariales y fiscales en su conjunto.

Conclusión

La IOF, a pesar de representar a menudo porcentajes aparentemente "pequeños", puede tener un impacto significativo en el coste de las operaciones financieras de las empresas Real Profit. Ignorarlo en la planificación puede dar lugar a sorpresas desagradables, como una merma de la rentabilidad o unos costes de financiación efectivos superiores a los previstos. Por eso, los gestores financieros y los contables deben estar al día del tarifas actuales (que puede cambiar con los decretos, como vimos en 2025) e incluir a la OIF en los análisis de viabilidad y presupuesto. Si se tiene en cuenta la IOF desde el principio -ya sea a la hora de suscribir un crédito, de decidir una estrategia de inversión a corto plazo o de estructurar las transacciones internacionales-, las empresas pueden optimizar sus resultados, evitar pagar más impuestos de los necesarios e incluso encontrar alternativas más eficaces. En definitiva, conocer y gestionar bien el IOF forma parte de un buen gobernanza financiera en el entorno empresarial brasileño.

¿Necesita ayuda para estructurar mejor su gestión financiera y evitar sorpresas con el IOF y otros impuestos? A CLM Controlador contable es una boutique contable con más de 40 años de experiencia, especializada en externalización contableasesoramiento fiscal y planificación estratégica para empresas de Beneficio Real y Presunto. Puede contar con un equipo altamente cualificado, un servicio personalizado y soluciones a medida para que su operación más eficiente, segura y rentable.

Conozca CLM Controller y convierta su contabilidad en un verdadero diferenciador competitivo.