En este episodio, Marco Aurélio habla con Rodrigo Ribeiro, director de Controlador CLM, En este artículo abordamos una cuestión cada vez más común entre empresarios y profesionales: ¿en qué momento la mayor rentabilidad de la persona compensa el impuesto pagado por la retirada de beneficios de la empresa?.

A partir de 2026, el beneficios y dividendos distribuidos Los socios recibirán 10% de retención a cuenta.

Este cambio hace que muchos empresarios se pregunten: ¿merece la pena retirar fondos de personas jurídicas para invertir en personas físicas a pesar de este impuesto inicial?

En este artículo, utilizamos un ejemplo práctico para mostrar cuántos años la mayor rentabilidad como persona física puede compensar el llamado “peaje” del impuesto sobre los dividendos.

Supuestos de simulación

Para simplificar el análisis, hemos adoptado los siguientes supuestos realistas:

-

Importe disponible en PJ: R$ 100.000

-

Tipo impositivo sobre los dividendos (a partir de 2026): 10%

-

Rentabilidad bruta anual de la inversión: 10% p.a.

-

Fiscalidad de los rendimientos financieros: 15% para particulares y 34% para empresas (IRPJ+CSLL)

-

Reinversión de beneficios: todos los intereses se reinvierten anualmente

-

Horizonte de análisis: a largo plazo (varios años)

Comparar PF vs. PJ

con impuestos sobre los dividendos

Coste inicial de la decisión (el “peaje”)

Retirar R$100.000 de la empresa en 2026 causa un impuesto de 10%, es decir, R$10.000 pagaderos en origen. El cuadro siguiente resume este “peaje” inicial:

| Descripción | Valor |

|---|---|

| Importe distribuido | R$ 100.000 |

| Impuesto (10%) | R$ 10.000 |

| Capital neto | R$ 90.000 |

En pagar el impuesto, Esto deja R$90.000 para invertir en particulares. Este coste de R$10.000 debe recuperarse a través de la diferencia de rentabilidad neta a lo largo del tiempo.

Comparación de la rentabilidad neta

Con los tipos definidos, la rentabilidad neta anual de cada inversión es:

-

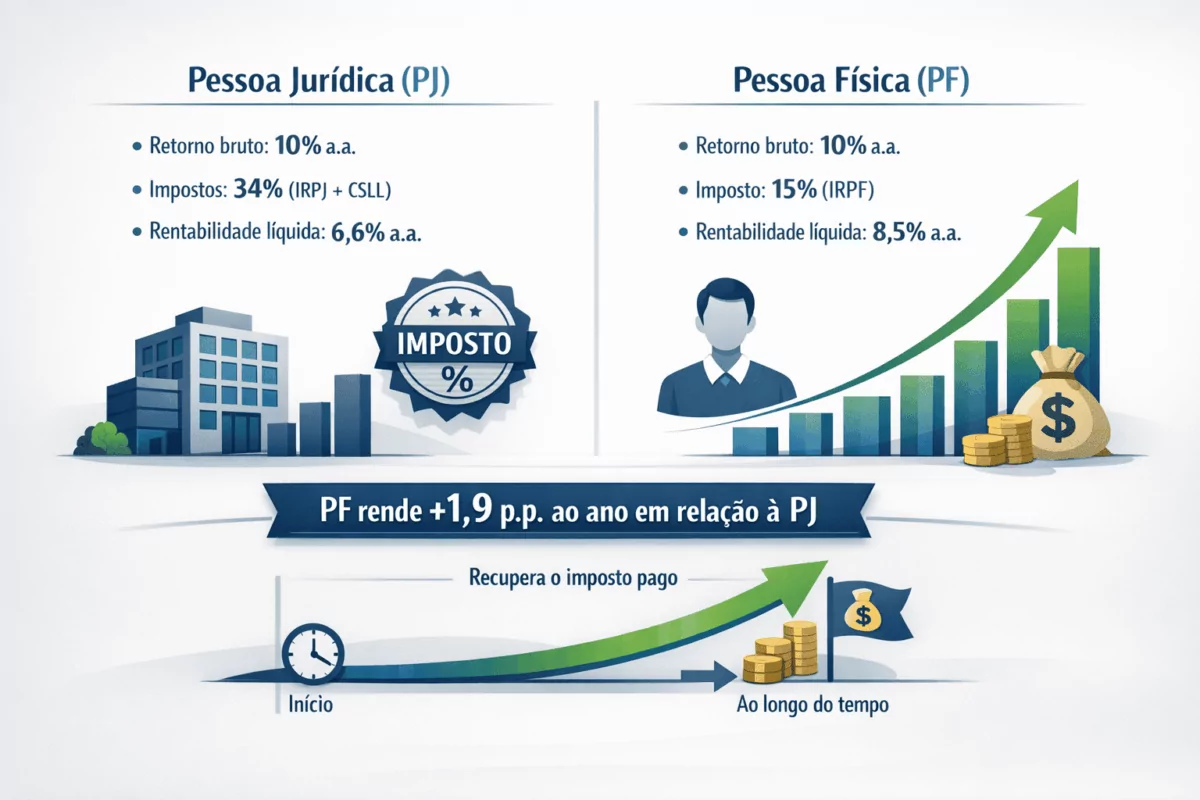

Persona jurídica (PJ): La rentabilidad bruta de 101 TTP3T anuales, menos 341 TTP3T de impuestos (IRPJ+CSLL), da como resultado unos 1.000 millones de euros anuales. 6,6% p.a. líquido.

-

Individual (PF): La rentabilidad bruta de 10% anuales, menos 15% de impuestos (IRPF), arroja unos 8,5% p.a. líquido.

En En la práctica, invertir como fondo de pensiones es rentable. 1,9 puntos porcentuales al año más que reinvirtiendo en el PJ. Esta diferencia anual (8,5% frente a 6,6%) será la “fuerza” que haga que el particular recupere el impuesto inicial pagado.

Evolución de los activos a lo largo del tiempo

Teniendo en cuenta los rendimientos netos anteriores, proyectamos el valor futuro de las inversiones a lo largo de unos años:

| Tiempo | PJ (6,6% p.a.) | PF (8,5% p.a.) |

|---|---|---|

| 5 años | R$ 137,653 | R$ 135,329 |

| 6 años | R$ 146,738 | R$ 146,832 |

| 7 años | R$ 156,423 | R$ 159,313 |

| 8 años | R$ 166,747 | R$ 172.854 |

Se puede ver que alrededor de los 5 años, los valores son casi iguales. En 6º año, El importe invertido como FP supera al del PJ (R$146,832 > R$146,738). Este es el punto muertoA partir de ese momento, el saldo en el FP recupera el impuesto pagado y empieza a ganar más de lo que habría invertido en la empresa.

Nueva calculadora de exenciones

IR

Merece la pena transferirse a la FP si:

-

el dinero puede invertirse durante 6 años o más;

-

forma parte de las reservas de capital a largo plazo (no utilizadas en las operaciones de la empresa);

-

la atención se centra en acumular riqueza.

Puede que no merezca la pena si:

-

existe la necesidad de reinvertir recursos en la empresa a corto plazo;

-

el horizonte de utilización del dinero es corto (hasta 4-5 años);

-

el capital se utiliza como volumen de negocios de explotación de la empresa.

Cada caso debe tener en cuenta el plazo y la finalidad del recurso. Transferir a un FP tiene sentido cuando la inversión es a largo plazo y el empresario no necesita el capital para operaciones inmediatas. En caso contrario, mantener los fondos en el PJ puede ser más ventajoso, sobre todo en horizontes cortos.

Tu dinero puede ganar más

invertir con Diagrama l XP

Regla de bolsillo para decidir

-

Horizonte > 6 años: PF tiende a superar a PJ.

-

Horizonte < 5 años: PJ podría tener más sentido.

-

Entre 5 y 6 años: zona gris (en función de la rentabilidad real obtenida).

Esta regla simplificada ayuda a orientar las decisiones rápidas: un horizonte temporal largo favorece al individuo, los periodos cortos favorecen dejar los recursos en la empresa.

¿Tiene alguna pregunta sobre la fiscalidad de los beneficios? Hable con nosotros

Conclusión

El ejemplo muestra que la decisión de retirar recursos de la empresa no es sólo una decisión fiscal, sino también estratégica. La “cuota de entrada” de 10% en concepto de impuesto sobre los dividendos sólo se amortiza a medio plazo. Pensando sólo en el impuesto inicial (el peaje) puede conducir a decisiones equivocadas. Los que se centran en flujo de caja futuro En otras palabras, en rentabilidad neta a lo largo del tiempo, se tiende a acertar en la planificación. Por tanto, evaluar el horizonte de inversión y el uso del capital es esencial a la hora de decidir entre PJ y FP.

Acerca de CLM Controller

O CLM Controller es una empresa especializada en planificación fiscal y fondos propios para empresas y socios. Tenemos experiencia en simular escenarios y analizar resultados para apoyar decisiones estratégicas. Nuestro equipo ayuda a los empresarios a diseñar alternativas como la retirada de dividendos, evaluando escenarios e impactos fiscales para orientar las mejores acciones a largo plazo.

Externalización fiscal

La solución estratégica para las empresas