El tema pro labore vs reparto de beneficios sigue siendo uno de los temas más discutidos entre empresarios, socios y autónomos que han abierto un CNPJ para reducir su carga fiscal.

En 2025, con los cambios en la legislación laboral y los ajustes en la fiscalidad, entender cómo diferenciar y equilibrar estas formas de remuneración se ha convertido en algo esencial para garantizar el ahorro fiscal, el cumplimiento legal y la sostenibilidad financiera de la empresa.

Esta completa guía está concebida para explicar con detalle práctico cómo funciona cada tipo de retirada, cuáles son las obligaciones legales, las repercusiones fiscales, así como cálculos comparativos y consejos para definir la mejor estrategia de remuneración.

¿Qué es pro-obrero?

O a favor de los trabajadores es la remuneración mensual abonada a los accionistas que desempeñan funciones administrativas, operativas o de gestión en la empresa.

En la práctica, se trata de una cantidad fija, que funciona de forma similar al salario de un empleado de CLT, con algunas diferencias.

Entre las principales características:

- Obligatorio para los socios que participan en la gestión diaria de la empresa.

- Base de cálculo para el pago de INSS (20%) y el IRRF (cuando proceda).

- Garantiza las cotizaciones a la Seguridad Social, generando prestaciones como la jubilación y el subsidio de enfermedad.

Por lo tanto, definir el pro-trabajo no es sólo una cuestión de cumplimiento fiscal, sino también de planificación de la seguridad social del socio.

¿Qué es la distribución de beneficios?

A reparto de beneficios es la retirada proporcional al beneficio neto de la empresa, calculado en las cuentas después de impuestos.

A diferencia de los pro-obreros, la distribución sin INSS ni impuesto sobre la renta en origenSi la contabilidad de la empresa está al día y sus beneficios están debidamente demostrados, la empresa tendrá derecho a una devolución.

Diferencia entre pro-trabajo y retirada de beneficios

Uno de los errores más comunes entre los empresarios es confundir el pro-trabajo con la llamada "retirada de beneficios". Aunque ambas representan formas de remuneración de los socios, existen importantes diferencias.

- Pro-trabajo: Obligación legal, funciona como un salario, sujeto a cotizaciones a la Seguridad Social.

- Distribución de beneficios: Opcional, depende de los resultados positivos de la empresa, exenta de impuestos directos sobre la cantidad percibida.

En otras palabras, comprender la diferencia entre pérdidas y ganancias es esencial para evitar las liquidaciones fiscales y garantizar un equilibrio entre seguridad social y eficiencia fiscal.

Solicite su

Planificación empresarial

Fiscalidad a favor de los trabajadores y reparto de beneficios en 2025

La elección entre una modalidad u otra repercute directamente en la presión fiscal. Consulte a continuación la información comparativa:

Pro-trabajo:

- Patronal del INSS: 20% sobre el importe pagado.

- Socio del INSS: 11% deducido del salario.

- IRRF: Mesa progresiva, alcanzando 27,5%.

El reparto de beneficios:

- Exento del INSS.

- Exentos del impuesto sobre la rentasiempre que las cuentas estén en orden.

- Depende de una contabilidad y unas cuentas de resultados adecuadas.

Por eso muchos empresarios prefieren cobrar la mínima cantidad de pro-laboral y maximizar el reparto de beneficios. Sin embargo, hay que tener cuidado: sin pro-laboral, el socio puede tener problemas con Hacienda y no tendrá cotización a la Seguridad Social.

Cómo definir al proletario ideal

Conozca cómo definir pro-trabajo es un reto. La ley no establece una cantidad fija, pero hay algunos criterios que todas las empresas deben tener en cuenta:

- Se recomienda que sea compatible con el puesto que ocupa el socio, para no lastrar la tesorería de la empresa ni generar elevadas cotizaciones al INSS y al IRPF;

- El importe no puede ser inferior al salario mínimo;

- Debe abonarse mensualmente, deduciendo la cotización obligatoria al INSS.

- Los socios que sólo han invertido en el negocio, y que no realizan ninguna actividad en la empresa, no están obligados a tomar un pro-trabajo.

Conviene recordar que un pro-trabajo demasiado elevado reduce el margen de distribución de beneficios y puede generar cargas fiscales innecesarias.

Cuadro comparativo: CLT x Pro-trabajo x Distribución de beneficios

Consulte el cuadro comparativo que figura a continuación para comprender la diferencia real entre el reparto de beneficios y la defensa de los trabajadores:

| Esquema | Cotización a la Seguridad Social | IRRF | Prestaciones laborales | Flexibilidad |

|---|---|---|---|---|

| CLT (empleado) | 8 a 14% (descuento) + 20% (empresa) | Hasta 27,5% | FGTS, vacaciones, 13º cumpleaños, preaviso | Bajo |

| Socio - Pro-laboral | 11% (descuento) + 20% (empresa) | Hasta 27,5% | No hay FGTS, días festivos ni el 13 | Media |

| Socio - Distribución de beneficios | Exento | Exento | Sin prestaciones laborales | Alta |

Este Tabla comparativa CLT/PJ muestra que el pro-trabajo garantiza la protección de la seguridad social, pero la distribución es más ventajosa desde el punto de vista fiscal.

Así que el secreto está en el equilibrio. Muchos empresarios optan por cobrar sólo 1 o 2 salarios mínimos como pro (para garantizar la cobertura de la seguridad social y cumplir la legislación)El resto de los ingresos lo constituyen las distribuciones de beneficios.

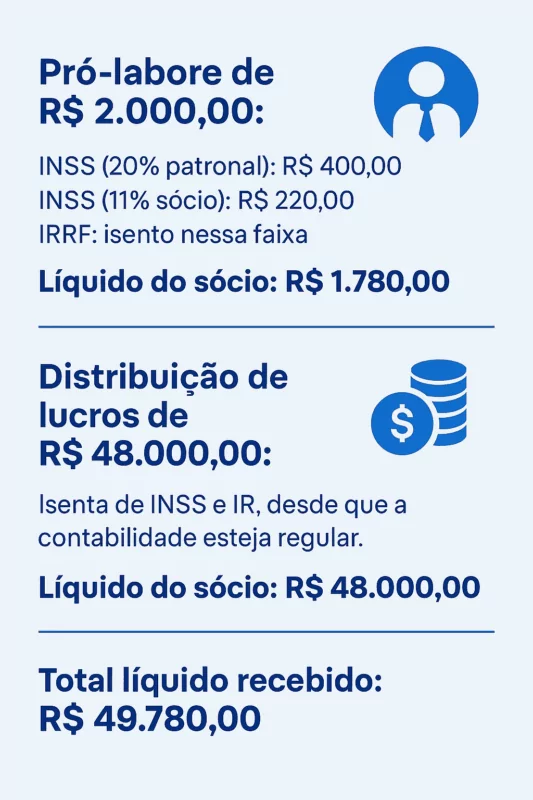

Cálculo práctico: pro-trabajo vs distribución

Supongamos que una empresa tiene beneficio neto de 50.000,00 R$ en un mes y un socio gerente.

Este cálculo demuestra que equilibrando un salario mínimo y dando prioridad al reparto, se optimiza la carga fiscal.

Por lo tanto, en lugar de aceptar un salario elevado, y verse así obligado a soportar elevados costes de cotización a la Seguridad Social, tanto patronales como personales, además de sufrir las retenciones del IRPF, se recomienda aceptar un salario cercano al mínimo y complementan sus ingresos con reparto de beneficios.

Pero hay una cosa que hay que tener en cuenta: los pro-trabajadores cobran mensualmente, independientemente de los resultados de la empresa (beneficios o pérdidas), mientras que el reparto de beneficios sólo está permitido, cuando la empresa obtiene realmente beneficios.

Ventajas de la distribución de beneficios

A fiscalidad distribución de beneficios 2025 está exenta de impuestos directos para el socio, pero requiere organización contable. Además del ahorro fiscal, permite:

- Una planificación financiera más eficiente.

- Reinversión en nuevos proyectos.

- Mayor rentabilidad neta para los accionistas.

Por eso es esencial mantener contabilidad e informes de resultados para demostrar el origen de los beneficios.

Estrategias para equilibrar beneficios y distribución

El gran reto para los socios es decidir cuánto pagar como pro-trabajo y cuánto distribuir como beneficio. Algunas buenas prácticas son:

- Defina un salario compatible con el puesto y el mercado.

- Realice repartos de beneficios sólo si las cuentas están al día.

- Evaluar el impacto en la seguridad social de las medidas pro-trabajo para garantizar los derechos futuros.

- Realice simulaciones con apoyo contable para encontrar el punto de equilibrio ideal.

Errores comunes a la hora de definirse como pro-obrero

He aquí algunos errores comunes que todos los empresarios deben evitar a la hora de definirse a favor del trabajo:

- No pagar a favor de los trabajadores, sólo tomar las distribuciones de beneficios;

- Fijar valores simbólicos, pero por debajo del salario mínimo actual;

- Distribuir beneficios sin llevar una contabilidad formal.

- No transfiera el importe a favor de los trabajadores a su cuenta personal, utilizando la cuenta de la empresa para pagar gastos personales.

Estas prácticas pueden dar lugar a evaluaciones, multas e incluso problemas laborales y de seguridad social.

Pro-trabajo vs reparto de beneficios en 2025: qué esperar

Se espera que, en los próximos años, haya un mayor escrutinio de la recepción de retribuciones a favor de los trabajadores y la retirada de repartos de beneficios.

A Agencia Tributaria está cada vez más integrada con los sistemas municipales y estatales, así como con el sistema bancario, lo que aumenta su capacidad para cruzar datos.

Como consecuencia, será aún más importante que los empresarios tengan claro el diferencia entre pérdidas y ganancias y mantener registros organizados.

Conclusión

El debate pro labore vs reparto de beneficios no es sólo una cuestión técnica, sino estratégica. La elección correcta entre una modalidad u otra tiene un impacto directo en la carga fiscal, la salud financiera de la empresa y la seguridad de la pensión del socio.

En 2025, el camino más ventajoso sigue siendo el equilibrio: un pro-trabajo compatible con el papel del socio y la maximización del reparto de beneficios, siempre con una contabilidad organizada.

👉 Definir la remuneración ideal de la empresa → Haga clic aquí y hable con uno de nuestros expertos.

Mejora tus finanzas:

Hable con nosotros