Operar con ventas de bienes o servicios entre diferentes estados de Brasil conlleva diversos retos fiscales. El llamado frontera fiscal entre los Estados no es una barrera física en el mapa, sino un conjunto de normas de ICMS (Impuesto sobre la Circulación de Bienes y Servicios) y controles fiscales que varían en cada estado.

Entender cómo funciona esta frontera fiscal es fundamental para evitar costes inesperados, excesiva burocracia y problemas con las autoridades tributarias. A continuación, explicamos de forma accesible los principales puntos que los empresarios deben conocer sobre las operaciones interestatales, incluido el régimen de sustitución fiscal, las repercusiones financieras, los escollos habituales y consejos prácticos para el cumplimiento de las obligaciones fiscales.

¿Cuál es la frontera fiscal entre los Estados?

frontera fiscal se refiere a la división geográfica que determina qué legislación fiscal se aplica en cada lugar. En otras palabras, cuando se cruzan las fronteras estatales, pueden surgir nuevas obligaciones y diferencias fiscales. Por ejemplo, imaginemos una empresa ubicada en São Paulo que vende productos a un cliente de Río de Janeiro: la frontera fiscal entre estos estados significa que la operación está sujeta al ICMS, pero cada estado tiene sus propias tasas y reglas de cálculo, lo que repercute directamente en el precio final del producto.

Por lo tanto, la empresa debe observar cuidadosamente la legislación de cada Estado implicado para evitar problemas fiscales. En esencia, la frontera fiscal ayuda a definir qué entidad fiscal (estado o Distrito Federal) tiene derecho a gravar una transacción concreta, lo que evita la doble imposición y los conflictos entre Estados.

Merece la pena destacarlo: En Brasil no hay controles físicos permanentes en las fronteras estatales para impedir el tránsito de mercancías, pero existen mecanismos de inspección estatal (puestos fiscales, operaciones móviles y sistemas electrónicos) que actúan como "barreras fiscales" virtuales o incluso físicas. Si las obligaciones fiscales no están en regla, la carga puede ser interceptada. En casos extremos, las mercancías pueden ser detenidos en la barrera interestatal hasta que se pague el impuesto adeudado.

Una de las cuestiones más complejas de la frontera fiscal es la Sustitución fiscal ICMS (ICMS-ST). La sustitución fiscal es un sistema en el que la responsabilidad del pago del ICMS de toda una cadena de circulación de mercancías se asigna por adelantado a un único contribuyente (el sustituto fiscal), en lugar de que cada empresa recaude el impuesto en su propia fase. En la práctica, es como adelantar el ICMS que se pagaría en futuras ventas al consumidor finalun fabricante, importador o distribuidor recauda ahora el impuesto que se devengaría en transacciones posteriores (como la venta al por menor), repercutiendo este importe en el Autoridades fiscales. Los demás miembros de la cadena (revendedores, tiendas, etc.) no están obligados a pagar el ICMS sobre la venta, puesto que ya se les ha retenido "en origen".

Este mecanismo sólo se aplica a productos específicos definidos por la ley -por ejemplo, combustibles, bebidas, cigarrillos, piezas de automóvil, medicamentos, entre otros- y cada estado decide qué mercancías estarán sujetas al ST. Esto significa que una misma mercancía puede tener un régimen ST en un Estado y no en otro, o tener tipos y márgenes de valor añadido diferentes, lo que hace que la cuestión sea especialmente compleja en las operaciones interestatales.

¿Cómo funciona entre estados? Para las ventas dentro del mismo Estado, el impuesto sobre las ventas se aplica según la legislación estatal. Sin embargo en las operaciones de un Estado a otro, la aplicación del ICMS-ST depende de los acuerdos entre los gobiernos estatales. Por regla general, debe haber un Acuerdo o Protocolo ICMS (en el ámbito de aplicación del Confaz) entre los estados de origen y destino para permitir que el remitente se encargue de recaudar el impuesto por sustitución. Por ejemplo, São Paulo y Minas Gerais podrían firmar un protocolo en el que se estableciera que, cuando se venda un determinado producto de São Paulo a Minas Gerais, la empresa de São Paulo recaude el ICMS-ST y lo transmita al estado de Minas Gerais (siendo éste el ICMS-ST). perceptor de la retención a cuenta).

Hoja de cálculo

Impuestos sencillos

-

Con acuerdo entre los estados: Si existe un acuerdo/protocolo en vigor para las mercancías en cuestión, el remitente (en el estado de origen) asume el papel de sustituto fiscal, destacando y recaudando el ICMS-ST en la factura de salida interestatal. De este modo, cuando las mercancías llegan al estado receptor, el impuesto sobre las operaciones posteriores teóricamente ya se ha recaudado por adelantado.

-

No hay acuerdo entre los Estados: Si ningún acuerdo entre el estado de origen y el estado de destino, y si las mercancías están sujetas a ST en el estado de destino, la denominada impuesto anticipado a la entrada. En otras palabras, corresponde al destinatario (comprador) pagar el ICMS adeudado antes de comercializar internamente el producto. En la práctica, el empresario que recibe la mercancía debe pagar el impuesto por adelantado para su propia salida futura y otras operaciones posteriores, como sujeto pasivo por sustitución. Esto suele hacerse mediante un resguardo de cobro a la llegada de la mercancía (muchos utilizan el GNRE - Resguardo Nacional de Recaudación de Impuestos Estatales). No es casualidad que la anticipación de la entrada se compara con un "peaje" cobrado por el Estado de destinoSi el destinatario no paga, es posible que la mercancía ni siquiera entre en el Estado y quede bloqueada en la Agencia Tributaria.

En resumen, el empresario debe comprobar para cada operación interestatal si el producto está sujeto al ICMS-ST en el Estado de destino y si existe un acuerdo entre los Estados implicados. En caso afirmativo, la factura debe emitirse con los datos del ICMS-ST (base de cálculo presunta, VAM, tipo e importe retenido) y el impuesto lo paga el remitente. Si no (no hay acuerdo), el remitente vende normalmente con ICMS interestatal y el impuesto lo paga el remitente. destinatario cobrarán el suplemento del ICMS (diferencial/pago anticipado) cuando reciban los bienes. Esta dinámica requiere una atención especial, porque no siempre es intuitiva: muchos contribuyentes llegan a confundir el anticipo del ICMS con el ICMS. Diferencial de tasas (DIFAL)cuando en realidad son cosas distintas (más adelante se hablará de ello).

Importante: incluso empresas de Simples Nacional no están exentos del ICMS-ST. Como el Simples unifica varios impuestos en un único formulario (DAS), muchos empresarios suponen que no tienen que preocuparse del ICMS por separado. Sin embargo, El ICMS adeudado por ST no está incluido en SimplesDebe pagarse por separado. Esta particularidad hace que el ST sea aún más complicado para quien opta por el Simples, llevando a muchos empresarios a pagar impuestos indebidos por desconocimiento o error de cálculo. En otras palabras, si su pequeña empresa compra mercancías en otro Estado, puede ser necesario pagar el ST o el diferencial de tipos fuera de la DAS, un punto que merece asesoramiento contable.

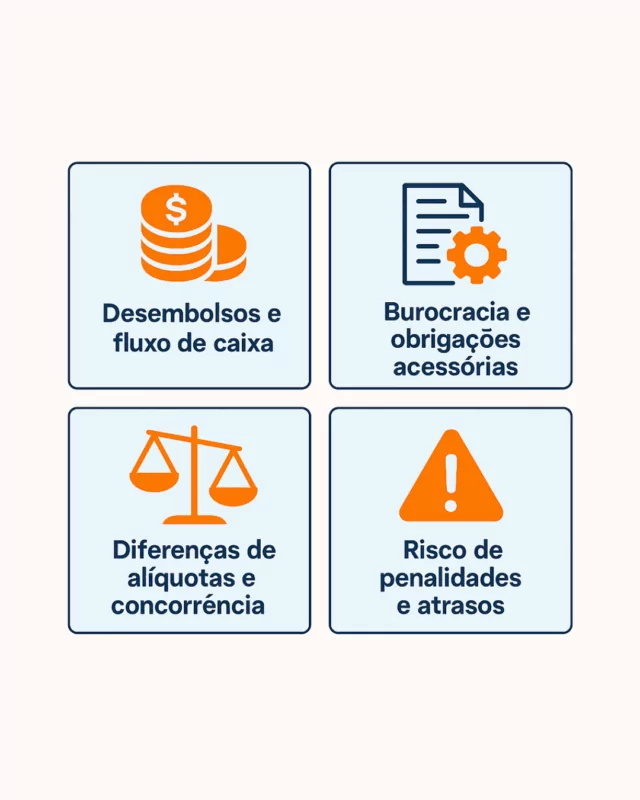

Impacto fiscal y operativo para las empresas

Operar más allá de las fronteras fiscales tiene importantes efectos sobre las empresas. Entre los principales repercusiones para los empresariosLos más importantes son coste fiscal efectivo de la operación, burocracia adicional y la necesidad de planificación financiera y estratégica. Veámoslo más de cerca:

-

Desembolsos y tesorería: En el régimen de sustitución fiscal, existe un pago anticipado del impuesto. La empresa tiene que pagar el ICMS por toda la cadena incluso antes de realizar la venta al consumidor final, lo que repercute inmediatamente en los ingresos de la empresa. flujo de caja. Para las pequeñas y medianas empresas, este anticipo puede causar dificultades financieras, especialmente en sectores con márgenes de beneficio bajos. En algunos casos, la cantidad cobrada por adelantado puede ser superior al impuesto que se habría adeudado (utilizando márgenes presuntos elevados), lo que da lugar a un pago excesivo de impuestos. Aunque es posible solicitar la devolución del ICMS pagado en exceso, el proceso es burocrático y lento: muchas empresas nunca consiguen recuperar estas cantidades, lo que pone en peligro su capital circulante.

-

Burocracia y obligaciones accesorias: A carga administrativa también aumenta. Hay diferentes normas estatales que seguir, formularios o facturas específicas que cobrar, diferentes códigos fiscales en la factura y la necesidad de control estricto de operaciones que contabilizar. Las empresas brasileñas gastan, de media más de 1.500 horas al año para hacer frente a todos los impuestos federales, estatales y municipales, y la complejidad del ICMS interestatal contribuye a esta impresionante cifra. En el caso de ST, hay que vigilar constantemente la legislación de cada estado (protocolos Confaz, márgenes de valor añadido, productos cubiertos, etc.) y llevar registros detallados para posibles inspecciones. Todo esto se traduce en la necesidad de personal formado, sistemas actualizados y mayores costes administrativos.

-

Diferencias de tarifas y competencia: Dependiendo de dónde compre y venda la empresa, puede haber variaciones significativas en la fiscalidad. Cada Estado define su tasa interna de ICMS (generalmente entre 17% y 20%) y las interestatales son más bajas (4%, 7% o 12%, según el origen/destino). Para evitar que las empresas se beneficien demasiado de comprar en estados con impuestos más bajos, existe el Tasa diferencial ICMS (DIFAL) sobre las ventas a consumidores finales de otro estado, un mecanismo de reparto que garantiza al estado de destino la diferencia entre su tarifa interna y la tarifa interestatal. Así, quienes venden a clientes finales del extranjero deben pagar este suplemento al estado del comprador. En el caso de las ST (ventas para reventa), la totalidad del impuesto va al estado de destino cuando existe un acuerdo. En ambos casos, el resultado es que el el coste fiscal total de las transacciones interestatales tiende a ser el mismo que en el estado de destino. Por lo tanto, los empresarios deben tener en cuenta en su planificación de precios estas diferencias. Una compra que parece más barata en otro estado puede perder su ventaja cuando se incluyen impuestos adicionales. Incluso hay casos en los que la complejidad es tal que algunas personas renuncian a vender a clientes de fuera de su estado de origen. Planificar eficazmente la logística fiscal es crucial para mantener la competitividad en el mercado, evitando pagar impuestos adicionales y repercutiendo precios adecuados al consumidor.

-

Riesgo de sanciones y retrasos: Operar entre estados sin cumplir las normas puede acarrear fuertes multas y retrasos en las entregas. Las autoridades fiscales estatales llevan a cabo operaciones de inspección en las carreteras (como la Operación Barrera Fiscal en Río de Janeiro), y las irregularidades en la documentación pueden acarrear multas inmediatas. Por ejemplo, en Río de Janeiro ya se han detenido camiones por transportar mercancías con la documentación fiscal incompleta o sin el debido pago de impuestos, y se han parado hasta que se pagan el ICMS y las multas. Además de las pérdidas económicas directas, esto provoca problemas logísticos y ruptura de la confianza con los clientes debido a los retrasos. Por tanto, los empresarios que operan a escala nacional deben ser conscientes de que los errores fiscales pueden suponer la retención de la carga en la frontera y dobles pérdidas (fiscales y operativas).

En resumen, la frontera fiscal aporta un coste del cumplimiento La carga fiscal es importante para las empresas: tienen que dedicar tiempo, dinero y recursos humanos a cumplir con sus obligaciones. Sin embargo, con un conocimiento claro de las normas y la ayuda de expertos, es posible minimizar estas repercusiones e incluso encontrar oportunidades (por ejemplo, recuperando los impuestos pagados indebidamente o aprovechando las ventajas fiscales cuando existan).

Guía completa de

Reforma fiscal

Escollos comunes en las operaciones interestatales

Incluso los directivos más experimentados pueden cometer bromas fiscales cuando se trate de ventas interestatales. Conozca los escollos más comunes -y potencialmente costosos- que debe evitar en su negocio:

-

Errores en la emisión de la Nota Fiscal (NF-e): Rellenar incorrectamente los campos relacionados con el ICMS interestatal es un error común. Esto incluye utilizar el CST incorrecto (Código de Situación Fiscal) para operaciones con ST o DIFAL, no destacando el ICMS-ST cuando corresponde, o informando las bases de cálculo equivocadas. Un error clásico es vender a otro estado como si se tratara de una operación interna, aplicando el tipo de su estado de origen en la NF-e - lo que resulta en el rechazo de la nota o, peor aún, en el subcálculo del impuesto y la posterior multa. También ocurre que los empresarios olvidarse de generar el resguardo del anticipo (cuando no existe un acuerdo ST) y sólo descubren la falta cuando las mercancías son detenidas en la oficina de Hacienda. La prevención en este caso consiste en prestar especial atención al emitir facturas interestatales: seleccionar el CFOP (Código Fiscal de Funcionamiento y Disposición), compruebe si existe Compartir ICMS o ST y rellenar todos los datos exigidos por la legislación de los Estados implicados.

-

Confundir ICMS-ST con ICMS-DIFAL: Muchos contribuyentes siguen confundiendo estos dos conceptos. Recuerde: ST (Sustitución de impuestos) se aplica generalmente a las mercancías destinadas a reventa - el impuesto de toda la cadena lo recauda por adelantado una persona elegida (sustituto). La dirección DIFAL (Tasa diferencial) se aplica a las ventas para consumidores finales de otro Estado - es la diferencia entre la tarifa interna del estado de destino y la tarifa interestatal, dividida entre los estados de origen y destino (desde 2022, con la Ley Complementaria 190/22, la mayor parte de este diferencial queda en manos del estado de destino). En resumen: si las mercancías van para su consumo/uso por el comprador en otro estadohay DIFAL; si va para la comercialización (reventa)Puede haber ST. Confundir una cosa con la otra lleva a cometer errores como pagar dos veces o no pagar el impuesto debido. Los expertos advierten sobre esta confusión: DIFAL y ST son operaciones separadas - cada una con su propia norma y responsabilidad de pago. Evalúe siempre la destino de las mercancías en las ventas interestatales para averiguar qué régimen se aplica.

-

Ignorar los acuerdos y protocolos entre Estados: Suponer que un bien tiene (o no tiene) sustitución fiscal válida para todos los estados es peligroso. Por ejemplo, un producto puede tener ST dentro del estado de São Paulo, pero si se vende a un estado que no hay trato con SP, ese ST interno no se aplicará a la operación interestatal. Si el remitente no paga indebidamente el impuesto (pensando que no tenía que hacerlo porque tenía "ST"), el destinatario tendrá que pagarlo a la entrada, posiblemente con una multa por demora. Por el contrarioSi el remitente cobra el ICMS-ST sin acuerdo, podría acabar pagando el impuesto en São Paulo y el otro estado cobrándolo de nuevo - generando doble imposición hasta que se solicite el reembolso. Según Fecomercio-SP, las empresas que comercian entre Estados suelen estar obligadas a pagar ICMS tanto en origen como en destinoy esperando durante años las devoluciones. La falta de armonización entre las leyes estatales es una trampa capaz de doble carga para el empresario. Para evitarlo, compruebe siempre si hay Acuerdo ICMS o Protocolo Confaz entre su estado y el estado de destino para ese producto. Las listas de acuerdos/protocolos ST están disponibles en el sitio web de Confaz y en los portales de los departamentos estatales de Hacienda.

-

No estar al día de los cambios constantes de la legislación: El mundo fiscal brasileño es notoriamente dinámico. Las alícuotas del ICMS cambian, nuevos acuerdos pueden ser firmados o revocados y decisiones judiciales pueden redefinir las tasas (como ocurrió recientemente con la DIFAL, que necesitó de una ley complementaria para seguir siendo cobrada a partir de 2022). Una trampa para quienes operan a nivel interestatal es utilizar normas obsoletas - Por ejemplo, no saber que un determinado producto ha entrado (o salido) del régimen ST en un determinado estado, o que ha cambiado la forma de repartir el DIFAL. Esto puede dar lugar tanto a un pago indebido (cuando se sigue pagando algo que ya no se exige) como a una multa por impago (cuando no se paga algo que se acaba de exigir). Estar desactualizado es, por tanto, un grave riesgo. La recomendación es utilizar fuentes fiables y seguir portales especializados o las noticias de las federaciones empresariales para enterarse de los cambios pertinentes.

-

Subestimar la necesidad de apoyo profesional: Dada la complejidad, intentar resolverlo todo uno mismo puede resultar costoso. Muchos empresarios caen en la trampa de pensar que "el sistema ya calcula" o que el contable generalista se las arreglará, y sólo descubren los errores meses después, cuando ya no hay forma de corregir la factura o evitar la multa. Como ya se ha dicho, los casos de impuestos pagados en exceso por error o ignoranciau oportunidades de crédito fiscal no aprovechadas por falta de orientación. Además, recuperar importes indebidos de ICMS-ST requiere conocimientos técnicos y procedimientos específicos en cada Estado, algo difícil de perseguir sin ayuda especializada.

En todos estos escenarios, anticiparse a los problemas es la mejor estrategia: entender bien las normas aplicables antes de realizar la operación interestatal y pedir aclaraciones sobre cualquier punto dudoso. Cada error que se evita ahorra dinero y tiempo a la empresa.

Consejos prácticos para una gestión fiscal interestatal eficaz

Ante tantos detalles, ¿cómo puede el empresario prepararse mejor y simplificar el cumplimiento de estas obligaciones? He aquí algunos consejos prácticos para afrontar la frontera fiscal entre estados de forma más fluida y segura:

-

Invierta en planificación fiscal: Planificar de antemano las operaciones interestatales de su empresa ayuda a evitar sorpresas. Identificar los productos sujetos a ST o DIFALy cómo afectará esto a sus costes, flujo de caja y fijación de precios. Si un determinado insumo adquirido fuera del estado genera un pago por adelantado, inclúyalo en el coste al negociar con los proveedores. Evalúe también la viabilidad de centros de distribución en lugares estratégicos - en algunos casos, mantener existencias en otro estado (o comprar a través de filiales locales) puede reducir la burocracia de las frecuentes entradas interestatales. Una planificación fiscal eficiente es la mejor manera de minimizar los efectos negativos de la frontera fiscal.

-

Manténgase al día de la legislación: Las normas del ICMS cambian constantementePor eso es crucial mantenerse al día de las últimas noticias, especialmente los acuerdos de Confaz, los cambios en las tarifas internas y las decisiones sobre DIFAL. Estar informado le permite ajustar sus procesos rápidamente. Dedica tiempo (o delega en alguien de tu equipo) a leer boletines fiscales, seguir portales de noticias contables y comprobar periódicamente la normativa de los estados en los que operas. También merece la pena participar en sindicatos o asociaciones empresariales, que suelen alertarte de cambios importantes. Recuerde que un descuido legislativo puede suponer el pago de impuestos indebidos o multas por incumplimiento. Actualización constante forma parte del negocio.

-

Cuente con asesoramiento contable especializado: Contar con el apoyo de profesionales experimentados en contabilidad fiscal marca la diferencia a la hora de cumplir con las obligaciones interestatales. Una buena consultoría conoce las particularidades de cada estado y puede asesorar sobre la correcta aplicación del ST, emisión de facturas con DIFAL, llenado de formatos, uso de créditos, etc. Además de evitar errores y sanciones, los contadores especializados pueden identificar oportunidades de ahorroLos incentivos fiscales también pueden utilizarse para recuperar impuestos pagados en exceso o aprovechar los incentivos fiscales aplicables.. Como ha señalado la propia Fecomercio-SP, el ST se ha convertido en un problema para muchas empresas, acarreando inseguridad jurídica y pérdidas. Tener a alguien a su lado para navegar por este "mar fiscal" reduce la inseguridad y libera a los empresarios para centrarse en su actividad principal.

-

Utilizar herramientas y tecnología de gestión fiscal: Afortunadamente, la era digital también ha traído soluciones para simplificar la vida de los contribuyentes. Ya existen programas informáticos y plataformas en línea que ayudan a calcular automáticamente el ICMS-ST y DIFAL de cada operación, generando albaranes de pago e incluso integrándose con su sistema de emisión de facturas. Estas herramientas disponen de bases actualizadas de legislación por estado (tablas de productos con ST, tasas, MVA, etc.), reduciendo las posibilidades de error humano. Considere la adopción de un buen ERP o sistema fiscal que siempre está al día con las normas interestatales. La automatización de los cálculos ahorra tiempo a su equipo y evita duplicidades o retrasos en los pagos. Recuerde: la inversión en tecnología puede ser mucho más barata que una liquidación de impuestos o la pérdida de competitividad por precios incorrectos.

-

Forme a su equipo y formalice los procesos: No deje al azar la gestión fiscal interestatal. Promueva formación periódica con su equipo de facturación, finanzas y logística sobre cómo emitir correctamente documentos fiscales para otros estados, cómo funcionan ST y DIFAL, qué documentos deben acompañar al transporte (por ejemplo, DANFe, facturas pagadas, comprobantes). Normalizar los procedimientos: por ejemplo, una lista de comprobación antes de enviar mercancías interestatales: "¿El producto tiene ST? - ¿Acuerdo activo? - ¿Formulario GNRE pagado? - ¿Documento de recogida adjunto al NF?". Pequeñas rutinas como ésta evitan errores. Acostúmbrese también a revisar operaciones anteriores buscar incoherencias: si descubres un error en una factura, es mejor corregirlo y cobrarlo voluntariamente (mediante denuncia espontánea) que ser sorprendido por una inspección.

-

Conozca el régimen fiscal de su empresa: Los requisitos fiscales en frontera pueden variar en función del régimen de la empresa. Como hemos visto, las empresas del Simples Nacional tienen que pagar por separado el ST/DIFAL. Las empresas del Beneficio supuesto o real tienen derecho a créditos ICMS a la entrada (a menos que sea para uso/consumo), lo que puede mitigar algo el impacto financiero. Conocer las reglas específicas de su régimen - y eventualmente reevaluar si está en el régimen más apropiado considerando la carga fiscal interestatal - puede generar ahorros. Por ejemplo, una pequeña empresa que paga mucho ICMS-ST a la entrada puede beneficiarse del cambio de Simples a Presumido, para anular créditos, siempre que haga los cálculos con un profesional.

Por último, mantener una visión estratégica: ver la frontera fiscal no sólo como un obstáculo, sino como un zona bien gestionada en su empresa. Las empresas que dominan este tema son capaces de operar en todo el país de forma competitiva y segura, mientras que otras se ven limitadas o sufren pérdidas por descuido. Con planificación, actualización y el apoyo adecuado, es posible transformar la complejidad fiscal en una ventaja, evitando pagar más impuestos de los necesarios y garantizando el pleno cumplimiento.

Apoyo especializado: el papel del Interventor Contable de CLM

Ante todos estos problemas, confiar en apoyo especializado es un gran diferenciador para los empresarios que operan en varios estados. A CLM Controller Contabilidad destaca por ayudar a las empresas gestión fiscal interestatalPodemos ofrecerle la experiencia y los conocimientos necesarios para navegar por los diferentes requisitos fiscales de cada región. Esto significa que prevención de errores antes de que generen multas o pérdidas, un estrecho seguimiento de los cambios en la legislación (evitando costosas desactualizaciones) y la aplicación de las mejores prácticas en cumplimiento de las obligaciones fiscales.

Con el asesoramiento de CLM Controller, su empresa puede operar entre estados con tranquilidad. Los profesionales de CLM le ayudan con planificación fiscal de las operaciones interestatales: desde la comprobación de qué productos tienen sustitución fiscal o DIFAL, hasta la correcta emisión de facturas y el pago de las mismas. Además, ofrecen apoyo en la revisión de los procedimientos internos, la formación del personal y la identificación de oportunidades, como la recuperación de importes pagados indebidamente (créditos ICMS-ST, por ejemplo). En otras palabras, CLM Controller se ocupa de los impuestos presentes y futuros de su empresa, permitiéndole centrarse en el crecimiento y las estrategias empresariales mientras ellos se aseguran de que su empresa está 100% al día con las autoridades fiscales.

Conclusión: La frontera fiscal brasileña plantea desafíos importantes, pero con la información y la asistencia adecuadas, su empresa puede convertir este laberinto fiscal en un proceso bien gestionado. Recuerde que evitar problemas fiscales y optimizar su carga tributaria no se trata sólo de cumplir con la ley, sino también de ganar competitividad y proteger la salud financiera del negocio. Cuente con socios experimentados como CLM Controller Contabilidade en este viaje y mantenga su empresa próspera en cualquier rincón del país.