El mercado de las apuestas deportivas en Brasil está en pleno auge, y la normativa fiscal ha seguido el ritmo de esta evolución. El 18 de marzo de 2024el municipio de São Paulo ha dado un paso importante al publicar el Dictamen Normativo SF nº 1/2024que establece la base de cálculo del Impuesto sobre los Servicios (ISS) para este sector. La medida pretende atraer a empresas especializadas y crear un entorno empresarial más seguro y transparente.

Detalles de la base de cálculo del ISS

Según el nuevo dictamen, la base de cálculo del ISS en São Paulo para las loterías de probabilidades fijas es una parte del importe total recaudado (facturación), de la que se restan los premios realmente pagados a los apostantes, lo que da como resultado el Ingresos brutos del juego.

A continuación, se deduce el porcentaje de 12% destinado según la Ley N° 13.756/2018, llegando a Ingresos netos del juegoque servirá efectivamente de base para calcular el impuesto.

Por lo tanto, las únicas deducciones que se tienen en cuenta son:

- Los premios pagados a los ganadores.

- El porcentaje de 12% de la recaudación de las apuestas de lotería a cuota fija (según lo dispuesto en el §1-A del art. 30 de la Ley nº 13.756/2018).

Esta estructura de cálculo se creó para atraer a las empresas de apuestas deportivas al municipio de São Paulo, ofreciendo reglas claras y definiendo una carga fiscal estable.

La seguridad jurídica es esencial en este mercado, ya que simplifica la comprensión de las obligaciones fiscales y reduce los riesgos para quienes desean operar en São Paulo. Se observa que impuesto sobre la renta aplicado a la prima ya no forma parte de las deducciones aplicables al cálculo del ISS.

Lea también: Apuestas deportivas en línea: nuevas normas y multas

Conclusión

La publicación del Dictamen Reglamento SF nº 1/2024 La decisión de la Secretaría Municipal de Hacienda de São Paulo marca un importante paso adelante en la regulación del mercado de las apuestas deportivas en Brasil. Al definir una base de cálculo para el ISS que grava estos servicios, el municipio está proporcionando un entorno más seguro y atractivo para las empresas del sector. Empresas como Controlador CLM desempeñan un papel crucial en este escenario, ofreciendo el apoyo necesario para que estas empresas operen de conformidad con la legislación y aprovechen las oportunidades de crecimiento del mercado.

Mejora tus finanzas:

Hable con nosotros

Regularice su negocio

Soluciones contables para apuestas

Alta do petróleo e impactos para empresas brasileiras

Neste artigo, você vai entender de forma clara e prática como a alta do petróleo [...]

Abr

Tipos de empresas: conozca todos los tipos de CNPJ para abrir en Brasil

En este artículo, conocerá los principales tipos de CNPJ que pueden [...]

Mar

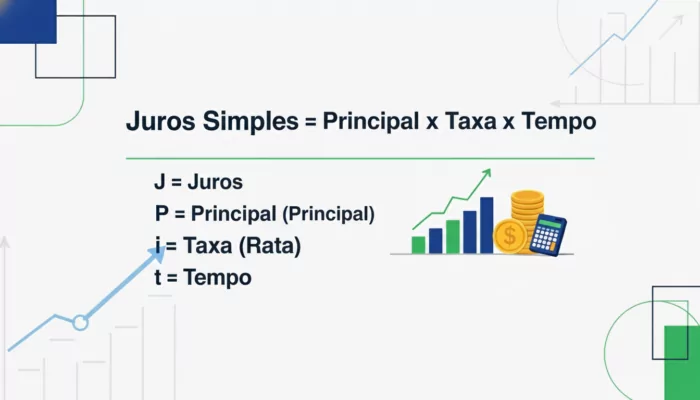

Fórmula del interés simple: qué es, cómo calcularla y dónde aplicarla

La fórmula del interés simple es uno de los conceptos más fundamentales de las matemáticas financieras y, [...]

Mar

Fiscalidad del SaaS en Brasil en 2026: cómo pagar impuestos sin miedo (ISS, ICMS, IBS/CBS)

El objetivo es ofrecer una visión clara y práctica de la fiscalidad del SaaS para que [...]

Mar

LALUR (e-Lalur): qué es, para qué sirve y cómo funciona en la ECF

Para saber más y despejar todas tus dudas sobre el tema, quédate con nosotros y [...]

Mar

IBS y CBS: ¿Qué pasa con el NFS-e para el alquiler de bienes muebles e inmuebles?

En este artículo, detallamos cómo este cambio en la documentación repercute en el funcionamiento logístico y financiero de su [...]

Mar

Cotización sindical en 2026: ¿estás obligado a pagar?

Este artículo pretende desmitificar el tema, ofreciendo una visión asesora y técnica del panorama [...].

Mar