在本期节目中,马尔科·奥雷利奥与罗德里戈·里贝罗进行了对话,后者是 CLM 控制器, ,关于企业家和公司专业人士之间一个日益普遍的疑问:在何种情况下,个人获得的更高收益能够抵消从公司提取利润时所缴纳的税款。.

从2026年起, 利润和已分配的股息 合伙人将按10%标准在源头预扣税款。.

这一变化让许多企业家不禁思考:尽管要缴纳这笔初始税款,从法人实体中提取资金用于个人投资是否划算?

在本文中,我们通过一个实际案例,说明作为个人投资者,需要多少年才能通过更高的投资回报率来抵消股息税所带来的所谓“成本”。.

模拟的前提条件

为简化分析,我们采用了以下切合实际的假设:

PJ中可用金额: R$ 100,000

股息税税率(自2026年起): 10%

该投资的年毛收益率: 10% 学年.

金融收入的征税: 个人为15%,法人为34%(IRPJ+CSLL)

收益的再投资: 所有利息均按年再投资

分析范围: 长期(数年)

比较个人与企业

含股息税

决策的初始成本(即“过路费”)

2026年从公司提取R$100.000将产生10%的税款,即需在源头预扣R$10.000。下表总结了这一初始“过路费”:

| 描述 | 金额 |

|---|---|

| 分红金额 | R$ 100,000 |

| 税(10%) | R$ 10,000 |

| 净资本 | R$ 90,000 |

之后 缴纳税款, ,剩余R$90.000可用于个人投资。这笔R$10.000的成本需要通过长期净收益的差额来收回。.

净收益率比较

在确定税率后,每项投资的年净收益率如下:

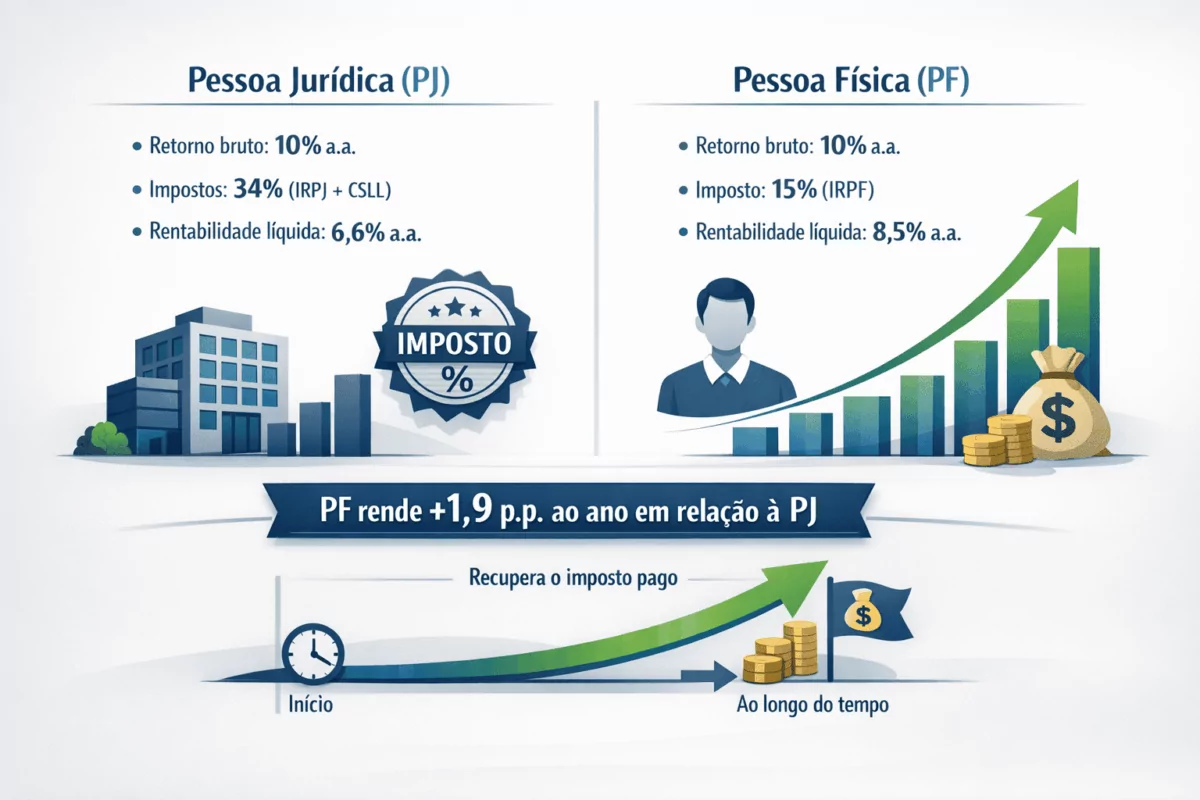

法人(PJ): 10%的年化毛收益,扣除34%的税款(IRPJ+CSLL)后,结果约为 6.6% 年化. 净额。.

自然人(PF): 10%的年化毛收益,扣除15%的税款(个人所得税),结果约为 8.5% 年化. 净额。.

在 从实际角度来看,作为个人投资者进行投资是有利可图的 1.9个百分点 每年比重新投资于企业多出的部分。这一年度差额(8.5% 对比 6.6%)将成为个人收回最初所缴税款的“动力”。.

净资产随时间的变化

根据上述净收益率,我们预测了几年后的投资未来价值:

| 时间 | PJ(6.6% 年化) | PF(8.5% 年化) |

|---|---|---|

| 5年 | R$ 137.653 | R$ 135.329 |

| 6年 | R$ 146.738 | R$ 146.832 |

| 7年 | R$ 156.423 | R$ 159.313 |

| 8年 | R$ 166.747 | R$ 172.854 |

可以看出,大约在5岁左右,这些数值几乎持平。在 六年级, ,个人投资者(PF)的投资总额超过了企业投资者(PJ)(R$146.832 > R$146.738)。这就是 平衡点:从那时起,PF账户中的余额将收回已缴纳的税款,并开始产生比在公司内部投资所能获得的收益更高的回报。.

新免税额计算器

IR

如果满足以下条件,值得移交联邦警察:

资金能够投资6年或更长时间;;

作为长期资产储备的一部分(未用于公司经营);;

重点在于财富积累。.

如果出现以下情况,可能就不值得了:

如果需要在短期内将资金重新投入公司;;

资金的使用期限较短(不超过4–5年);;

该资金将用于公司的日常运营。.

每个案例都应考虑资金的期限和用途。当投资属于长期性质,且企业主在当前经营中无需动用这笔资金时,将资金转入个人账户是合理的。否则,保留在公司账户中可能更有利,特别是在短期内。.

您的资金可以获得更高回报

选择Diagrama l XP进行投资

决策的经验法则

《地平线》> 6岁: 联邦警察(PF)的规模有望超过司法警察(PJ)。.

5年以内: PJ 可能更合理。.

5至6岁: 灰色区域(取决于实际实现的收益率)。.

这条简化规则有助于指导快速决策:长期投资对个人有利,短期投资则更倾向于将资金留在公司。.

对利润征税还有疑问吗?请联系我们

结论

该案例表明,从公司提取资金的决定不仅涉及税务因素,还涉及战略考量。10%在股息税方面的“入场费”仅能在中期内摊销。如果仅考虑初始税款(即 收费站) 可能会导致错误的决策。那些专注于 未来现金流 也就是说,从长期净收益来看,这种规划往往是正确的。因此,评估投资期限和资金用途对于决定选择企业账户还是个人账户至关重要。.

关于 CLM Controller

O CLM Controller 是一家专门从事税务规划的咨询公司 以及为企业及股东提供的资产规划服务。我们在情景模拟和结果分析方面拥有专业经验,可为战略决策提供支持。我们的团队协助企业家规划各种方案(如分红),通过评估不同情景及其税务影响,为其制定最佳的长期行动方案提供指导。.