Descubra en este artículo las diferencias y similitudes entre estos dos regímenes fiscales. Descubra [...]

Para las empresas de telecomunicaciones, la elección entre el Beneficio real o Presunto influye directamente en el nivel de la presión fiscal y repercute en la salud financiera de la empresa. Por lo tanto, comprender las diferencias entre estos regímenes e identificar cuál es el más ventajoso en función del volumen de negocio y el margen de beneficios de la empresa es fundamental para optimizar los costes.

En este artículo, explicaremos las características de cada régimen fiscal y mostraremos cómo influyen en esta decisión factores como la complejidad operativa y la estructura de costes. También verá cómo CLM Controller evalúa cada caso para ayudar a su empresa a elegir la mejor opción. ¡Únase a nosotros!

¿Quiere saber en la práctica qué régimen fiscal es mejor para las empresas de telecomunicaciones?

¡Escuche la charla en el nuevo episodio de nuestro podcast! Una conversación directa sobre las repercusiones del Beneficio Real y el Beneficio Presunto en el sector, con valiosas ideas para empresarios y directivos que buscan decisiones fiscales más estratégicas.

¿Qué es el beneficio real?

O Beneficio real es un sistema tributario donde los impuestos se calculan a partir del beneficio neto de la empresa, ajustado según normas fiscales específicas.

Su característica más conocida es que es obligatorio para las empresas con un volumen de negocios anual superior a R$78 millones, para las entidades financieras y para las organizaciones que se dedican a otras actividades específicas.

Sin embargo, cualquier empresa puede optar por este sistema, independientemente de su volumen de negocio, siempre que esté dispuesta a cumplir los requisitos de control y cálculo.

En este régimen, el Impuesto de Sociedades (IRPJ) y la Contribución Social sobre el Beneficio Neto (CSLL) se calculan a partir del beneficio contable de la empresa, es decir, los ingresos totales menos los gastos de explotación y las deducciones legales.

El tipo del IRPJ es de 15% sobre los beneficios, con un suplemento de 10% sobre lo que supere los R$20 mil al mes. El CSLL se grava a un tipo de 9%.

La principal característica de Beneficio real es que los impuestos varían en función de los resultados financieros de la empresa. Las empresas que operan con márgenes de beneficio bajos o registran pérdidas pueden beneficiarse, ya que pagarán menos impuestos o, en algunos casos, estarán exentas.

Sin embargo, el cálculo de Beneficio real exige una contabilidad muy precisa, con un control estricto de ingresos, gastos, existencias, amortizaciones y provisiones. La complejidad es significativamente mayor en comparación con otros regímenes, como el Beneficio presuntoEsto puede dar lugar a mayores costes contables.

Sin embargo, cualquier empresa puede optar por este sistema, independientemente de su volumen de negocio, siempre que esté dispuesta a cumplir los requisitos de control y cálculo.

En este régimen, el Impuesto de Sociedades (IRPJ) y la Contribución Social sobre el Beneficio Neto (CSLL) se calculan a partir del beneficio contable de la empresa, es decir, los ingresos totales menos los gastos de explotación y las deducciones legales.

El tipo del IRPJ es de 15% sobre los beneficios, con un suplemento de 10% sobre lo que supere los R$20 mil al mes. El CSLL se grava a un tipo de 9%.

La principal característica de Beneficio real es que los impuestos varían en función de los resultados financieros de la empresa. Las empresas que operan con márgenes de beneficio bajos o registran pérdidas pueden beneficiarse, ya que pagarán menos impuestos o, en algunos casos, estarán exentas.

Sin embargo, el cálculo de Beneficio real exige una contabilidad muy precisa, con un control estricto de ingresos, gastos, existencias, amortizaciones y provisiones. La complejidad es significativamente mayor en comparación con otros regímenes, como el Beneficio presuntoEsto puede dar lugar a mayores costes contables.

¿Qué es el beneficio presunto?

A su vez, el Beneficio presunto es un régimen fiscal simplificado para empresas con un volumen de negocios de hasta R$78 millones al año. A diferencia del Beneficio realEste modelo supone un porcentaje de beneficio sobre los ingresos brutos de la empresa, sobre el que se calculan el IRPJ y el CSLL.

Los porcentajes de presunción varían según la actividad de la empresa. En el caso de los proveedores de servicios, como las empresas de telecomunicaciones, la presunción de beneficios para el IRPJ es generalmente de 32% de los ingresos brutos, y para CSLL, de 12%.

La gran ventaja de Beneficio presunto es la simplicidad de la fiscalidad. Los impuestos se liquidan directamente, con menos requisitos de control contable y menos necesidad de una estructura administrativa compleja. Esto reduce los costes operativos y facilita la planificación fiscal.

Sin embargo, esta simplicidad puede convertirse en una trampa para las empresas con márgenes de beneficio bajos. Como el impuesto se calcula sobre un margen supuesto y no sobre el beneficio realComo resultado, las empresas que obtienen menos beneficios que el porcentaje presunto acaban pagando más impuestos de los que deberían.

Por otra parte, las empresas muy rentables pueden encontrar ventajas en este régimen, ya que la base imponible es limitada y previsible.

Hoja de cálculo

Beneficio presunto

¿Qué opción es mejor para una empresa de telecomunicaciones: beneficio real o beneficio presunto?

En el mercado de las telecomunicaciones, la elección entre Beneficio real e Beneficio presunto depende de una serie de factores, como el volumen de negocio, el margen de beneficio efectivo, la estructura de costes y la capacidad administrativa para hacer frente a la complejidad contable.

Las empresas de telecomunicaciones suelen operar con márgenes de beneficio variables, en función del tipo de servicio ofrecido (banda ancha, telefonía, televisión de pago, entre otros), la región en la que operan y el perfil de sus clientes (residenciales, empresas, administraciones públicas). Esta diversidad tiene un impacto directo en la elección del régimen fiscal.

Para estas organizaciones, el Beneficio presunto puede ser ventajoso cuando:

- facturación anual es inferior a 78 millones de R$;

- el margen de beneficio real es igual o superior al margen presunto (32%);

- la empresa quiere simplificar su evaluación fiscal;

- Los costes administrativos y contables deben mantenerse bajos.

En estos casos, el Beneficio presunto puede suponer un importante ahorro de tiempo y recursos, al tiempo que garantiza la previsibilidad de la carga fiscal.

También hay, por supuesto, situaciones en las que Beneficio real es una opción más segura cuando:

- el margen de beneficio real es inferior al margen supuesto;

- hay muchos costes y gastos deducibles, como inversiones en infraestructura, mantenimiento y una nómina sólida;

- la empresa opera con pérdidas fiscales en determinados periodos;

- El volumen de negocios supera los R$78 millones anuales. En este caso, el Beneficio Real pasa a ser obligatorio;

- la empresa desea beneficiarse de créditos fiscales PIS/COFINS (en régimen no acumulativo).

En el segmento de las telecomunicaciones, donde las inversiones en infraestructura y tecnología son elevadas, el Beneficio real puede ser una opción estratégica. Las empresas que realizan grandes inversiones pueden deducir una parte significativa de estos costes de sus ingresos imponibles, reduciendo la cantidad de impuestos adeudados.

Para que nuestro análisis sea aún más completo, he aquí otros factores a tener en cuenta.

Facturación y margen de beneficios

Las empresas con un elevado volumen de negocio y márgenes de beneficio ajustados tienden a beneficiarse de la Beneficio realEsto se debe a que pagan menos impuestos en función de sus resultados reales. En cambio, las empresas más pequeñas, con márgenes más holgados y previsibles, suelen preferir el Beneficio Presunto por su practicidad.

Estructura de costes y deducciones fiscales

En general, las empresas de telecomunicaciones gastan mucho en equipos, redes, tecnología y personal técnico cualificado.

No Beneficio realAdemás, estos gastos pueden deducirse de la base de cálculo del IRPJ y del CSLL, lo que supone un importante ahorro. En Beneficio presuntoSin embargo, estas deducciones no se tienen en cuenta, lo que puede aumentar artificialmente la presión fiscal.

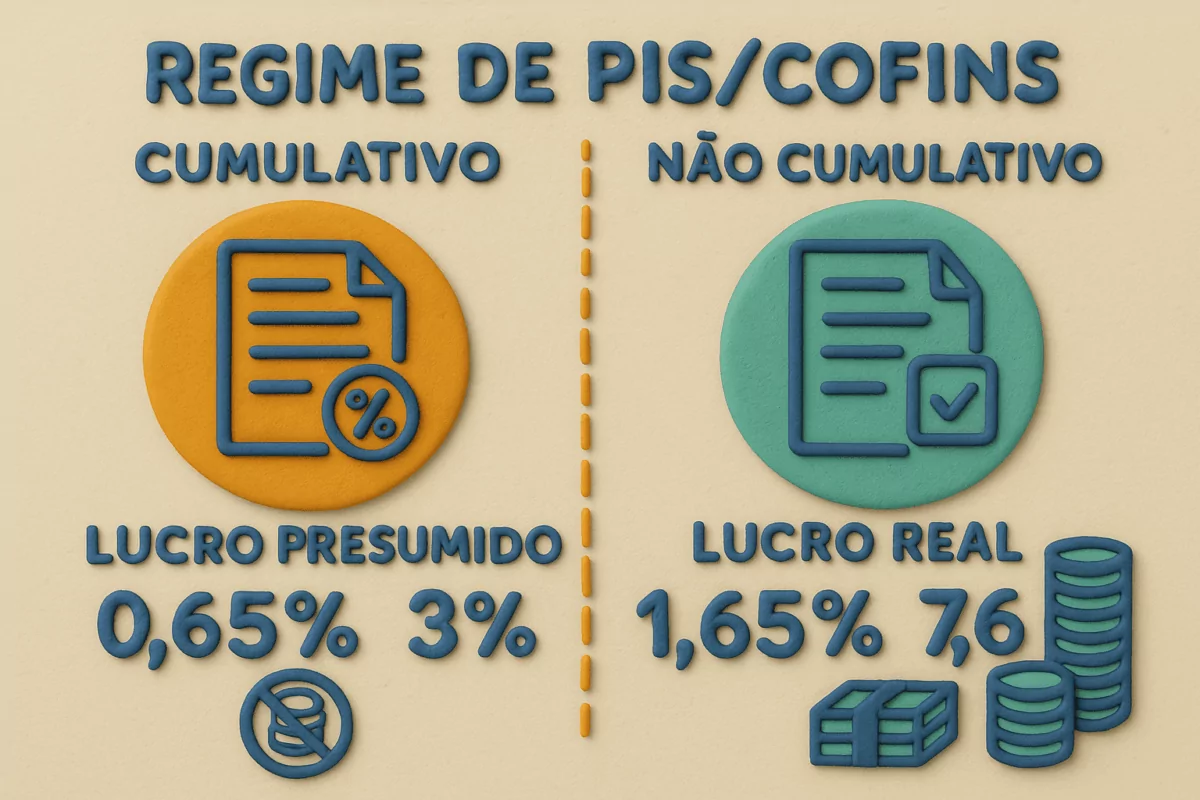

Régimen PIS/COFINS: acumulativo frente a no acumulativo

O Beneficio presunto funciona con el régimen de PIS acumulativo y COFINS, con tipos más bajos (0,65% y 3%, respectivamente), pero sin posibilidad de créditos.

En Beneficio real utiliza el régimen no acumulativo, con tipos impositivos más elevados (1,65% y 7,6%), pero permite el descuento de créditos sobre los insumos, lo que puede resultar ventajoso para las empresas con grandes gastos de explotación.

Inversiones y reinversiones

Los operadores que planeen la ampliación de infraestructuras o la migración de tecnologías (como FTTH o 5G) deberían considerar seriamente la Beneficio real.

Esto se debe a que las inversiones realizadas generan deducciones contables, que repercuten directamente en la base imponible y fomentan el ahorro y el aumento de la competitividad.

Conocimientos de gestión y control contable

O Beneficio real requiere un mayor nivel de control financieroEsto incluye una contabilidad detallada y sistemas de cumplimiento sólidos. A las empresas con departamentos administrativos y contables estructurados les resulta más fácil operar bajo este régimen.

Las empresas en fase de crecimiento o con recursos limitados pueden preferir el Beneficio presunto como estrategia temporal hasta la madurez operativa.

Guía completa de

Reforma fiscal

Previsibilidad y planificación fiscal

En Beneficio presunto ofrece previsibilidad en las cantidades adeudadas, lo que resulta ideal para las empresas que prefieren un flujo de caja más estable. Beneficio real permite una planificación más técnica, adaptada a las fluctuaciones del volumen de negocios y a las oportunidades de explotación fiscal.

Por tanto, no hay una respuesta única. Cada caso requiere un análisis detallado, teniendo en cuenta las particularidades operativas y financieras de la empresa. Una evaluación técnica y estratégica es esencial para que la empresa de telecomunicaciones elija el régimen más económico y eficaz para su realidad.

¿Cómo ayuda CLM Controller a su empresa a definir la mejor opción?

CLM Controller está especializada en la planificación contable y fiscal de empresas del sector de las telecomunicaciones.

Entendemos que cada empresa tiene una estructura única, con diferentes retos operativos, objetivos de crecimiento y contextos financieros. Por eso ofrecemos un enfoque consultivo, basado en datos concretos y proyecciones fiables.

Nuestro proceso de evaluación sigue cuidadosas etapas, como:

- diagnóstico completo de la empresa: analizamos el volumen de negocio, el margen de beneficio real, la estructura de costes, las inversiones y otros datos relevantes.

- simulación de escenarios: A partir de los datos facilitados, realizamos simulaciones comparativas entre Beneficio Real y Beneficio Presunto, proyectando la presión fiscal y las repercusiones financieras en cada régimen.

- evaluación de la estructura administrativa: comprobamos si la empresa tiene la capacidad técnica y operativa para llevar la contabilidad exigida por el Beneficio Real, o si el Beneficio Presunto es más viable por su simplicidad.

- analizar las ventajas y los riesgos fiscales: identificamos posibilidades de aprovechar créditos, incentivos fiscales regionales o sectoriales, y evaluamos los riesgos de las liquidaciones fiscales en cada régimen.

- recomendaciones personalizadas: emitimos una opinión técnica con la recomendación más adecuada al perfil de la empresa, siempre alineada con los objetivos estratégicos del negocio.

Además, CLM Controller supervisa periódicamente los resultados de la empresa y la evolución fiscal para comprobar si la opción elegida sigue siendo la más ventajosa o si es necesario migrar. Esta acción continua garantiza que su empresa de telecomunicaciones esté siempre en conformidad con la ley y con el menor impacto fiscal posible.

Elegir el régimen fiscal idóneo es una decisión estratégica que influye directamente en la rentabilidad y competitividad de su empresa. Con el apoyo de CLM Controller, su empresa puede tomar esta decisión de forma segura, inteligente y eficaz. Beneficio real o Presunto? Analizando los datos de nuestros socios, ¡lo decidimos juntos!

Contacto con el controlador de CLM para saber qué régimen fiscal es el mejor para su empresa de telecomunicaciones.