Escolher entre Simples Nacional ou Lucro Presumido é uma das decisões tributárias mais importantes para qualquer empresa.

Um enquadramento inadequado pode elevar a carga tributária, comprometer a geração de caixa e reduzir a competitividade do negócio. Por outro lado, uma escolha baseada em um diagnóstico tributário completo pode representar uma economia anual de dezenas ou até centenas de milhares de reais.

Essa decisão tornou-se ainda mais estratégica em 2026. Com as mudanças trazidas pela Reforma Tributária e o início da implementação do modelo de IVA Dual (CBS e IBS), muitas empresas passaram a reavaliar seus regimes tributários.

Neste guia completo, você entenderá as principais diferenças entre Simples Nacional e Lucro Presumido, como funciona a tributação em cada regime, quais fatores devem ser analisados antes da migração e em quais situações vale a pena mudar de regime tributário.

O que é o Simples Nacional?

O Simples Nacional é um regime tributário criado para simplificar a arrecadação de tributos de micro e pequenas empresas. Nele, diversos impostos federais, estaduais e municipais são recolhidos por meio de uma única guia, conhecida como DAS (Documento de Arrecadação do Simples Nacional).

Podem optar pelo regime empresas com receita bruta anual de até R$ 4,8 milhões, desde que atendam às demais exigências previstas na legislação.

Entre os tributos normalmente incluídos no DAS estão:

- IRPJ;

- CSLL;

- PIS;

- Cofins;

- IPI (quando aplicável);

- CPP (exceto empresas do Anexo IV);

- ICMS;

A principal vantagem do Simples Nacional é justamente sua simplificação operacional. Além da unificação do recolhimento, o regime reduz obrigações acessórias em comparação aos demais modelos tributários.

Entretanto, simplicidade não significa necessariamente menor carga tributária. Esse é um dos maiores equívocos encontrados nas empresas.

Muitos empresários permanecem anos no Simples Nacional sem perceber que outro regime poderia proporcionar uma economia muito maior.

Como funciona a tributação no Simples Nacional?

Ao contrário do que muitos imaginam, o Simples Nacional não possui uma única alíquota. A tributação depende de diversos fatores:

- Atividade exercida;

- Anexo tributário;

- Faturamento acumulado nos últimos doze meses;

- Fator R (para determinadas atividades).

Hoje, o regime está dividido em cinco anexos, cada um com suas respectivas faixas de faturamento e alíquotas.

Por isso, duas empresas que faturam o mesmo valor podem recolher os seus impostos em percentuais completamente diferentes.

Uma empresa de tecnologia, por exemplo, poderá ser tributada pelo Anexo III ou pelo Anexo V, dependendo do Fator R. Já uma empresa de construção civil estará sujeita ao Anexo IV.

Essa complexidade demonstra que o Simples Nacional deixou de ser um regime “simples” do ponto de vista estratégico.

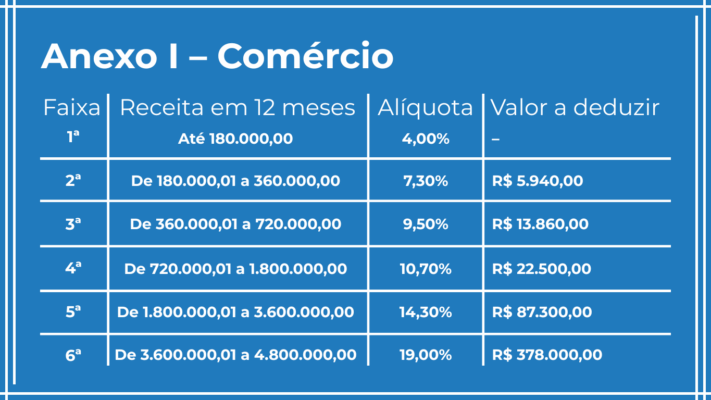

Anexo I – Comércio

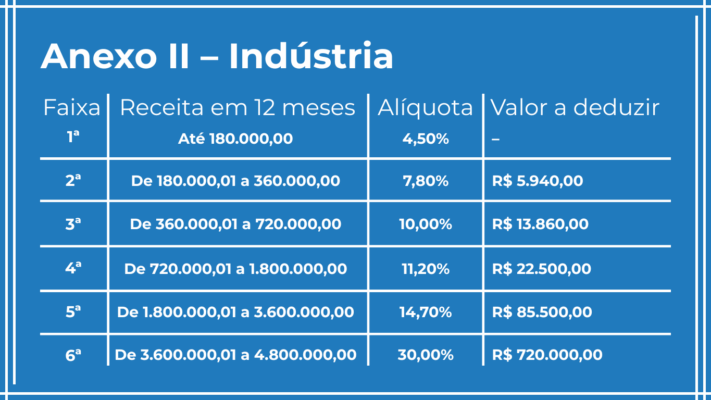

Anexo II – Indústria

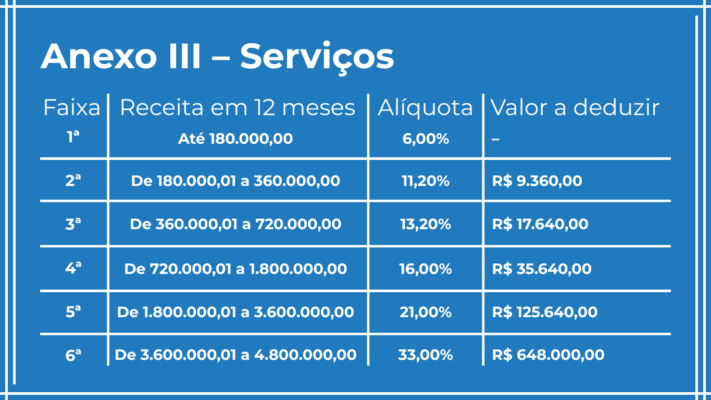

Anexo III – Serviços

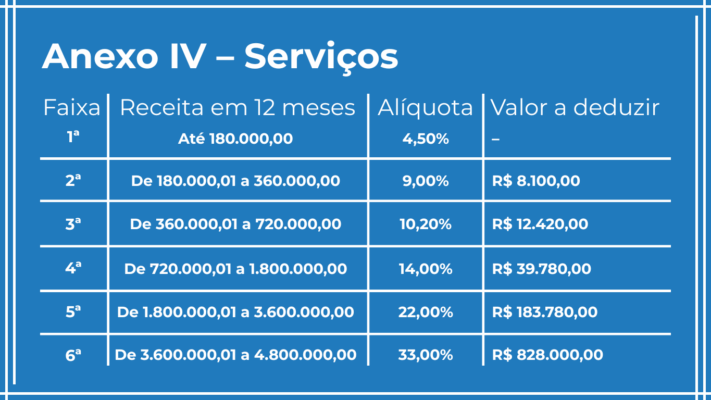

Anexo IV – Serviços

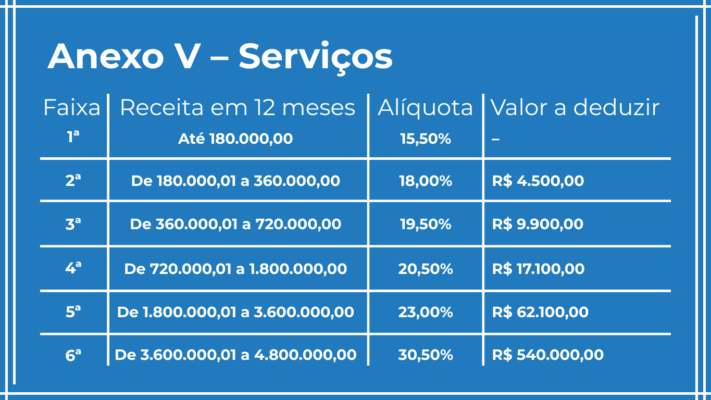

Anexo V – Serviços

Dito isso, precisamos esclarecer que considerando os valores da coluna “Valor a Deduzir”, a alíquota máxima efetiva do Simples Nacional é de 19,50% sobre o faturamento mensal

Planilha de Cálculo

Tributos do Simples

O que é o Lucro Presumido?

O Lucro Presumido é um regime tributário em que a legislação presume uma margem de lucro sobre o faturamento da empresa para calcular parte dos tributos federais.

Em vez de apurar o lucro efetivamente obtido, a legislação estabelece percentuais de presunção conforme a atividade econômica.

Esses percentuais servem como base para cálculo do:

- IRPJ;

Já tributos como:

- PIS;

- Cofins;

- ISS;

- ICMS (quando aplicável)

Continuam sendo calculados conforme regras próprias.

O Lucro Presumido costuma ser bastante utilizado por empresas prestadoras de serviços, clínicas médicas, consultorias, holdings, empresas de tecnologia e diversos negócios de médio porte.

Embora possua maior complexidade operacional que o Simples Nacional, ele também oferece oportunidades relevantes de planejamento tributário.

Como funciona a tributação no Lucro Presumido?

Uma das principais diferenças está justamente na forma de cálculo dos tributos. Enquanto no Simples Nacional praticamente todos os impostos são pagos em uma única guia, no Lucro Presumido cada tributo possui sua própria forma de apuração.

Os principais tributos são:

- IRPJ;

- CSLL;

- PIS;

- Cofins;

- ISS;

- ICMS (quando aplicável);

- CPP incidente sobre a folha de pagamento.

Essa separação exige controles contábeis e fiscais mais robustos. Em contrapartida, permite um planejamento tributário muito mais flexível.

Dependendo da estrutura da empresa, essa flexibilidade pode resultar em economia significativa.

IRPJ

No Lucro Presumido, precisamos multiplicar uma das alíquotas abaixo pela alíquota de 15% de IRPJ, para chegar ao percentual que será aplicado sobre o faturamento para calcular o imposto devido.

Sendo assim, uma empresa que trabalha com venda de mercadorias, pagará 8% x 15% = 1,20% de IRPJ sobre o faturamento.

| Atividades | Alíquota |

| Revenda a varejo de combustíveis e gás natural | 1,60% |

| · Venda de mercadorias ou produtos · Transporte de cargas · Atividades imobiliárias · Serviços hospitalares · Atividade Rural · Industrialização com materiais fornecidos pelo encomendante · Outras atividades não especificadas (exceto prestação de serviços) | 8 % |

| · Serviços de transporte (exceto o de cargas) · Serviços gerais com receita bruta até R$ 120.000/ano | 16% |

| · Serviços profissionais · Intermediação de negócios · Administração, locação ou cessão de bens móveis/imóveis ou direitos · Serviços em geral, para os quais não haja previsão de percentual específico | 32% |

CSLL

Por sua vez, para calcular a CSLL, precisamos multiplicar uma das alíquotas abaixo pela alíquota de 9%, para só então, chegar ao percentual que será aplicado sobre o faturamento para calcular o imposto devido.

Sendo assim, uma empresa que trabalha com venda de mercadorias, pagará 12% x 9% = 1,08% de CSLL sobre o faturamento.

| Atividades | Alíquota |

| Comércio Indústria Serviços hospitalares Serviços de transporte | 12% |

| Serviços em geral, exceto hospitalares e de transporte Intermediação de negócios; Administração, locação ou cessão de bens imóveis, móveis e direitos de qualquer natureza. | 32% |

PIS e COFINS

Já no caso do PIS e da COFINS, devemos utilizar as seguintes alíquotas de cálculo sobre o faturamento:

- PIS: 0,65% sobre o faturamento;

- COFINS: 3% sobre o faturamento.

ICMS e ISS

Por fim, o ICMS e ISS são calculados com base nas alíquotas e no que determina a legislação estadual (no caso do ICMS) e a legislação municipal (no caso do ISS).

Feito o comparativo, fica a pergunta: quando migrar do Simples Nacional para o Lucro Presumido? A resposta, você confere no próximo artigo.

Planilha de Cálculo

Lucro Presumido

Comparativo: Simples Nacional x Lucro Presumido

No Simples Nacional, a tributação ocorre por meio de uma alíquota efetiva calculada conforme o faturamento acumulado nos últimos 12 meses e o anexo em que a empresa está enquadrada.

Já no Lucro Presumido, cada tributo é apurado separadamente. O percentual final depende da atividade exercida, do município (ISS), da incidência de ICMS quando aplicável e da folha de pagamento.

Veja uma comparação simplificada:

Aspecto | Simples Nacional | Lucro Presumido |

Limite de faturamento | Até R$ 4,8 milhões/ano | Até R$ 78 milhões/ano |

Forma de recolhimento | Guia única (DAS) | Tributos recolhidos separadamente |

Alíquota inicial | A partir de 4% (comércio), 4,5% (indústria) e 6% (serviços), conforme o anexo | Não existe alíquota única; os tributos são calculados individualmente |

IRPJ | Incluso no DAS | Base presumida de 8% (comércio/indústria) ou 32% (maioria dos serviços), sobre a qual incide 15% de IRPJ, além do adicional quando aplicável |

CSLL | Incluso no DAS | Base presumida de 12% (comércio/indústria) ou 32% (serviços), sobre a qual incide alíquota de 9% |

PIS/Cofins | Inclusos no DAS | Regime cumulativo: 0,65% de PIS e 3% de Cofins sobre a receita bruta |

ISS e ICMS | Incluso no DAS para prestadores de serviços | Recolhido separadamente, conforme regras e alíquotas da legislação local. |

CPP (INSS Patronal) | Inclusa no DAS para empresas dos Anexos I, II, III e V; recolhida separadamente no Anexo IV | Recolhida separadamente sobre a folha de pagamento |

Essa tabela demonstra que a decisão não deve considerar apenas a facilidade operacional. Empresas em crescimento normalmente precisam avaliar fatores muito mais amplos.

Em muitos casos, empresas permanecem no Simples apenas porque nunca realizaram um diagnóstico tributário completo.

Ao longo dos anos, o faturamento cresce, a estrutura operacional muda, a carteira de clientes se transforma e o regime tributário deixa de ser o mais eficiente. Mesmo assim, nenhuma revisão é realizada.

O resultado costuma aparecer na forma de uma carga tributária superior à necessária. É justamente nesse momento que uma análise técnica passa a fazer diferença.

Simples Nacional ou Lucro Presumido: comparativo por tipo de empresa

Até aqui, ficou claro que não existe um regime tributário universalmente melhor. A escolha depende das características da empresa.

Sendo assim, vamos analisar como essa decisão impacta diferentes segmentos e quais critérios um CFO deve considerar antes de optar pelo Simples Nacional ou pelo Lucro Presumido.

Empresas de tecnologia: o Simples Nacional continua sendo a melhor opção?

Startups, software houses, empresas de desenvolvimento de sistemas, consultorias em TI, provedores de soluções SaaS e empresas de cibersegurança costumam iniciar suas operações no Simples Nacional por causa da simplicidade e, em muitos casos, da carga tributária reduzida.

Contudo, à medida que essas empresas crescem, o cenário muda.

Imagine uma software house que faturava R$ 800 mil por ano e, após conquistar novos contratos, passou a faturar R$ 4 milhões anuais.

Além do aumento da alíquota efetiva no Simples Nacional, outros fatores passam a influenciar diretamente a decisão, como:

- Crescimento da folha de pagamento;

- Composição da carteira de clientes;

- Contratos com grandes empresas;

- Necessidade de aproveitar créditos tributários;

- Expansão para outros estados;

- Planejamento societário.

É comum que empresas de tecnologia atendam grandes clientes corporativos. Nesses casos, o aspecto tributário deixa de impactar apenas a empresa prestadora e passa a influenciar também o contratante.

Com a implementação gradual da Reforma Tributária, essa análise ganhou ainda mais relevância.

Empresas enquadradas no Lucro Presumido podem oferecer maior eficiência tributária em operações B2B, principalmente quando os seus clientes valorizam o aproveitamento de créditos.

No entanto, isso não significa que toda empresa de tecnologia deva migrar. Significa apenas que a decisão deixou de depender exclusivamente da carga tributária sobre o faturamento.

Hoje, a competitividade comercial também faz parte da equação.

Empresas de consultoria e serviços especializados

Consultorias empresariais, escritórios de engenharia, empresas de projetos, agências de marketing, assessorias financeiras e diversos prestadores de serviços enfrentam situação semelhante.

No início das operações, permanecer no Simples Nacional costuma ser uma decisão natural.

Porém, conforme o negócio amadurece, alguns sinais indicam que vale a pena revisar o enquadramento:

- Crescimento acelerado do faturamento;

- Aumento do ticket médio;

- Predominância de clientes pessoas jurídicas;

- Expansão nacional;

- Necessidade de maior governança financeira.

No Lucro Presumido, a empresa consegue projetar sua carga tributária com maior estabilidade, facilitando o planejamento financeiro e a elaboração do orçamento anual.

Para CFOs, essa previsibilidade representa uma vantagem relevante.

Comércio e indústria

Embora o Simples Nacional continue sendo bastante competitivo para muitas empresas comerciais, a análise também deve considerar fatores como:

- Margem bruta;

- Substituição tributária;

- Benefícios fiscais estaduais;

- Volume de compras;

- Cadeia de fornecedores.

Empresas industriais enfrentam cenário ainda mais complexo. Além da tributação federal, entram em jogo aspectos relacionados ao ICMS, incentivos regionais, créditos tributários e planejamento da cadeia produtiva.

Em muitos casos, permanecer no Simples Nacional significa abrir mão de mecanismos de recuperação de créditos que podem reduzir o custo tributário da operação.

No entanto, mais uma vez, não existe resposta pronta. Existe a necessidade de análise especializada.

Quando vale a pena migrar do Simples Nacional para o Lucro Presumido?

A migração entre regimes não deve ocorrer apenas porque a empresa cresceu. Ela deve resultar de um estudo técnico. Na CLM Controller, alguns fatores costumam acender o sinal de alerta:

Crescimento do faturamento: Empresas próximas do limite de R$ 4,8 milhões normalmente precisam iniciar essa avaliação antes mesmo de atingir o teto.

Esperar o desenquadramento obrigatório pode impedir um planejamento adequado. Além disso, a empresa perde a oportunidade de comparar cenários com antecedência.

Clientes predominantemente B2B: Quando praticamente toda a receita vem de outras empresas, a escolha do regime tributário pode influenciar diretamente a competitividade comercial.

Dependendo do perfil dos clientes, um regime que permita o melhor aproveitamento de créditos tributários pode representar vantagem nas negociações.

Esse aspecto passou a ganhar ainda mais importância com a implementação gradual da Reforma Tributária.

Planejamento para captação de investimentos: Startups e scale-ups que pretendem captar recursos costumam investir na profissionalização de seus controles financeiros.

Embora o regime tributário não seja, isoladamente, fator determinante para uma rodada de investimentos, ele influencia:

- Organização contábil;

- Previsibilidade financeira;

- Transparência das demonstrações;

- Qualidade das informações gerenciais.

Esses elementos aumentam a confiança de investidores e instituições financeiras.

Outsourcing tributário

A solução estratégica para empresas

Simulações práticas: imposto Simples vs Presumido

Comparar Simples Nacional e Lucro Presumido exige mais do que olhar alíquotas em tabelas. O impacto tributário varia de acordo com o setor, a folha de pagamento, a margem de lucro e o modelo operacional da empresa.

A seguir, você confere simulações reais com base em três perfis comuns entre empresas atendidas pela CLM Controller Contabilidade.

Para facilitar a comparação, todas as empresas têm receita mensal de R$ 300 mil (R$ 3,6 milhão ao ano).

1. Empresa de serviços (consultoria, tecnologia, agência de marketing)

Cenário típico: Empresa com alta margem de lucro, poucos custos fixos, estrutura enxuta e folha de pagamento abaixo de 28% da receita.

- Receita anual: R$ 3,6 milhões

- Folha de pagamento anual: R$ 900 mil (25%)

- Margem de lucro anual: R$ 1,8 milhão (50%)

Simples Nacional (Anexo V)

- Como a folha não alcança 28% nos últimos 12 meses, a empresa não se beneficia do Fator R, caindo automaticamente no Anexo V.

- Considerando o faturamento da empresa e o valor do fator de redução, a alíquota efetiva é de aproximadamente 15,50% sobre o faturamento.

- Imposto anual aproximado: R$ 558.000,00

Lucro Presumido

- A base de cálculo para IRPJ e CSLL será 32% do faturamento

- Alíquotas efetivas IRPJ (4,8%) + CSLL (2,88%) + PIS (0,65%) + COFINS (3%) + ISS (2%)

- Alíquota efetiva total: ~13,33% sobre o faturamento

- Imposto anual aproximado: R$ 479.880,00

Análise: A diferença anual entre os dois regimes é de R$ 78.120,00 o que representa uma economia mensal de R$ 6.510,00.

O Lucro Presumido oferece vantagem clara para empresas com alta margem de lucro e folha enxuta, especialmente em serviços intelectuais.

Melhor escolha: Lucro Presumido, com folga. Além da economia, o regime oferece previsibilidade fiscal e melhor estrutura para crescimento.

2. Comércio varejista (e-commerce, loja física, mercado)

Cenário típico: Empresa com custos operacionais maiores, folha mais baixa, foco em volume de vendas e margem de lucro apertada.

- Receita anual: R$ 3,6 milhões

- Folha de pagamento anual: R$ 720 mil (20%)

- Margem de lucro anual: R$ 360 mil (10%)

Simples Nacional (Anexo I)

- Alíquota nominal inicial: 4%

- Com o avanço da receita acumulada, a alíquota efetiva sobe para cerca de 8,5% sobre o faturamento

- Imposto anual aproximado: R$ 306 mil

Lucro Presumido

- Base de presunção para IRPJ/CSLL: 8% do faturamento

- Alíquota efetiva impostos federais: 5,93% sobre o faturamento

- Imposto mensal aproximado: R$ 213,5 mil

Análise: Neste perfil, o Lucro Presumido inicialmente, aparece como melhor opção, mas o que vai confirmar essa informação, é o percentual que os custos com ICMS vão representar sobre o faturamento e margem do negócio.

Essa análise, precisa ser feita de forma individualizada, pois cada empresa, possui volumes diferentes de compra e venda de mercadorias, movimentação, sujeita ao ICMS.

Melhor escolha: A resposta precisa depende da carga tributária de ICMS que o negócio enfrenta.

3. Indústria (fabricação de alimentos, cosméticos, metalurgia leve)

Cenário típico: Empresa com processos produtivos, custo fixo moderado, faturamento constante e margem razoável.

- Receita anual: R$ 3,6 milhões

- Folha de pagamento anual: R$ 1,08 milhão (30%)

- Margem de lucro anual: R$ 720 mil (20%)

Simples Nacional (Anexo II)

- Alíquota inicial: 4,5%

- Considerando receita acumulada, a alíquota efetiva sobe para cerca de 10%

- Imposto anual aproximado: R$ 360 mil

Lucro Presumido

- Base de presunção para IRPJ/CSLL: 8% do faturamento

- Alíquota efetiva impostos federais: 5,93% sobre o faturamento

- Imposto mensal aproximado: R$ 213,5 mil

Análise: Neste perfil, o Lucro Presumido também aparece como melhor opção, mas o que vai confirmar essa informação, é o percentual que os custos com ICMS vão representar sobre o faturamento e margem do negócio.

Melhor escolha: A resposta precisa depende da carga tributária de ICMS que o negócio enfrenta.

- Organização contábil;

- Previsibilidade financeira;

- Transparência das demonstrações;

- Qualidade das informações gerenciais.

Esses elementos aumentam a confiança de investidores e instituições financeiras.

Quando migrar do Simples Nacional para o Lucro Presumido?

É obrigatório migrar do Simples Nacional para outro regime ao ultrapassar R$ 4,8 milhões, mas pode ser vantajoso mudar antes disso.”

- Empresas são obrigadas a sair do Simples ao ultrapassar R$ 4,8 milhões de faturamento anual.

- Porém, em alguns casos, vale a pena sair antes — especialmente quando as alíquotas do Simples ficam muito altas ou a atividade se mostra mais vantajosa em outro regime.

Dito isso, e agora que você já conhece os regimes, vamos aos principais sinais de que está na hora de trocar Simples por Lucro Presumido.

1. Faturamento próximo do teto do Simples

O limite de R$ 4,8 milhões por ano é inegociável. Ao ultrapassá-lo, a empresa será excluída do Simples no ano seguinte.

Mas, próximo dos R$ 3,6 milhões anuais, a alíquota efetiva já se aproxima de 20%, tornando o regime menos vantajoso.

Se sua empresa está projetando crescimento para os próximos meses, vale fazer a simulação agora mesmo e considerar a migração antes que seja compulsória.

2. Margem de lucro

Empresas com margem de lucro elevada, podem ser beneficiadas pelo Lucro Presumido, uma vez que os percentuais de presunção de lucro utilizados neste regime, podem ser inferiores ao lucro real da empresa.

De forma semelhante, também existem situações onde empresas com margem de lucro muito baixa, acabam sendo penalizadas pelo Simples.

Na prática, isso acontece, pois no Simples Nacional, os impostos são calculados sobre o faturamento bruto, ou seja, integral do negócio.

3. Atividades mal enquadradas no Simples

Algumas empresas do setor de serviços, por exemplo, muita das vezes, acabam caindo automaticamente no Anexo V, que tem as maiores alíquotas, dentre elas:

- Agências de publicidade

- Consultorias

- Empresas de tecnologia e startups

Diante disso, o Lucro Presumido pode oferecer uma carga de impostos bem menor, além de oferecer maior previsibilidade.

4. Necessidade de destacar impostos e gerar créditos fiscais

No Simples Nacional, lucro presumido ou simples qual é melhor o que impede seus clientes de aproveitarem créditos.

- Isso pode inviabilizar vendas B2B para grandes empresas.

- Também dificulta a recuperação de créditos de ICMS ou PIS/COFINS sobre insumos, especialmente para importadores ou fabricantes.

No Lucro Presumido, isso é possível, e sua empresa passa a ser mais competitiva.

5. Planejamento para crescimento, investimento ou venda da empresa

Empresas no Simples têm restrições de atividade, de sócios e de estrutura.

Se você pensa em:

- Atrair investidores

- Expandir para outras cidades

- Comprar novas empresas

- Participar de licitações maiores

É hora de profissionalizar sua contabilidade e migrar para um regime como o Lucro Presumido ou até mesmo o Lucro Real.

6. Outros pontos importantes a considerar

Além dos fatores tributários, a migração para o Lucro Presumido pode representar um marco importante na evolução da gestão empresarial.

Ao exigir escrituração contábil completa, essa mudança força o empresário a adotar práticas mais organizadas, com maior controle financeiro, análise de resultados e visão estratégica do negócio.

Na prática, isso facilita a tomada de decisões, melhora a governança e contribui para o crescimento sustentável da empresa.

Outro ponto relevante é o acesso a linhas de crédito e financiamento, já que bancos e instituições financeiras tendem a ver com bons olhos empresas que apresentam balanços contábeis completos e relatórios financeiros consistentes.

Isso ocorre porque o Lucro Presumido oferece uma base mais sólida de informações para análise de crédito, o que pode resultar em taxas mais atrativas e limites maiores.

Empresas que desejam participar de operações de importação/ exportação ou fechar contratos com grandes corporações também se beneficiam com essa mudança.

O destaque dos tributos na nota fiscal e a estrutura contábil robusta são frequentemente exigências em processos de contratação formal.

Como migrar do Simples Nacional para o Lucro Presumido?

Quando a decisão estratégica de mudar de regime está tomada, surge uma nova dúvida: como migrar do Simples Nacional para o Lucro Presumido de forma segura, sem comprometer a saúde financeira e fiscal da empresa?

A transição só pode ocorrer no início do ano-calendário, sendo até o último dia útil de janeiro o prazo limite para solicitar o desenquadramento do Simples Nacional e aderir ao Lucro Presumido.

Portanto, é essencial que o planejamento seja feito no último trimestre do ano anterior, com simulações, organização documental e suporte técnico adequado.

Veja abaixo um passo a passo completo para realizar essa mudança com segurança:

1. Realize uma análise tributária detalhada

O primeiro passo é entender se a troca realmente faz sentido para sua empresa. Por isso, é fundamental comparar a carga tributária efetiva do Simples Nacional com a do Lucro Presumido, considerando:

- Volume de faturamento mensal e anual

- Margem de lucro da operação

- Tipo de atividade exercida

- Incidência de tributos como ICMS ou ISS

- Possibilidade ou não de uso de crédito fiscal

Simulações realistas com base nos dados reais da empresa são indispensáveis. Diante disso, contadores especializados podem usar ferramentas e planilhas avançadas para calcular o imposto mensal e anual em ambos os regimes, possibilitando uma decisão com embasamento técnico.

2. Solicite o desenquadramento do Simples Nacional

Confirmado que migrar para o Lucro Presumido é vantajoso, é hora de formalizar o desenquadramento do Simples Nacional. Esse processo deve ser feito:

- Pelo portal do Simples Nacional, acessando com o certificado digital da empresa

- Até o último dia útil de janeiro do ano-calendário em que deseja adotar o novo regime

- Com a ciência de que, uma vez realizado, o desenquadramento é irreversível para aquele ano

Além disso, se a empresa emite notas com inscrição estadual ou municipal, também será necessário comunicar os órgãos fazendários locais (SEFAZ e Prefeitura) sobre a mudança de regime tributário.

3. Adeque a contabilidade da empresa

O Simples Nacional permite escrituração simplificada, mas ao migrar para o Lucro Presumido, sua empresa passa a estar obrigada a manter uma contabilidade mais robusta, com as seguintes providências:

- Adoção de um plano de contas compatível com as exigências fiscais

- Escrituração contábil completa, incluindo Livro Diário e Livro Razão

- Registro e organização dos documentos fiscais e financeiros da empresa

- Apuração correta do IRPJ e CSLL com base nas presunções legais

- Elaboração de balanços periódicos e DREs (Demonstração do Resultado do Exercício)

Esse processo exige maior integração entre setores da empresa (vendas, financeiro e contábil), bem como um contador ou escritório de contabilidade com experiência em regimes mais complexos.

4. Atualize sistemas e emissores de nota fiscal

No Lucro Presumido, os tributos não são unificados em uma única guia (DAS). Por isso, os sistemas de emissão de notas fiscais precisam ser destacar separadamente PIS, COFINS, ISS, ICMS e outros impostos, conforme a atividade exercida e os percentuais devidos.

Além disso:

- Em algumas atividades, o ISS precisa ser destacado por município

- A empresa pode precisar configurar diferentes CFOPs (Códigos Fiscais de Operações e Prestações)

- É preciso gerar arquivos fiscais específicos, como EFD Contribuições e SPED Fiscal ICMS/IPI

Se o sistema não estiver configurado corretamente, há risco de informações inconsistentes nas declarações fiscais, o que pode gerar autuações, multas e problemas na relação com clientes que dependem da nota para crédito tributário.

5. Estabeleça uma rotina de acompanhamento contábil contínuo

Ao contrário do Simples, onde a apuração mensal é relativamente simples, o Lucro Presumido exige maior controle sobre as obrigações acessórias, como:

- EFD Contribuições (Sped do PIS e COFINS)

- EFD ICMS/IPI (para empresas com inscrição estadual)

- DEFIS e DIRF (quando aplicável)

- Emissão correta e pontual das guias separadas: IRPJ, CSLL, PIS, COFINS, ISS, ICMS

É essencial contar com assessoria contábil experiente, que não apenas apure os tributos, mas também ofereça consultoria contínua, evitando erros e identificando oportunidades de economia tributária legal.

Atenção: a migração mal planejada pode acarretar sérios prejuízos

- Multas por desenquadramento retroativo

- Perda de benefícios fiscais municipais ou estaduais

- Dificuldades operacionais pela falta de adaptação dos sistemas

- Inconsistências entre contabilidade, notas fiscais e declarações

Por isso, não tome essa decisão sozinho: busque o apoio de especialistas para garantir uma transição suave e segura.

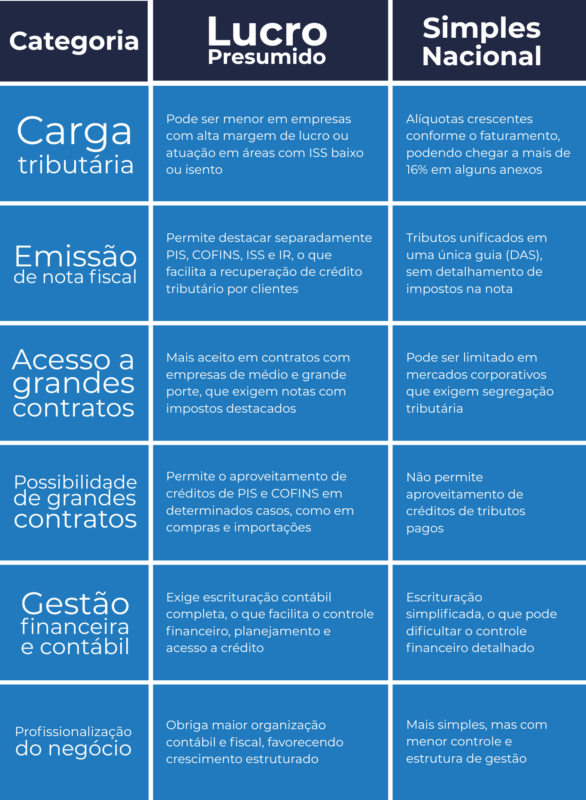

Vantagens e desvantagens da migração

Se você está em dúvida sobre quando sair do Simples Nacional, vale a pena analisar os prós e contras com base na realidade da sua empresa:

Vantagens do Lucro Presumido:

- Redução da carga tributária para empresas com margem de lucro alta

- Destacamento de tributos na nota fiscal, permitindo que o cliente aproveite créditos

- Aproveitamento de créditos de ICMS, PIS e COFINS em casos de importação ou compra de insumos tributados

- Mais aceitação no mercado B2B, especialmente quando se exige nota com destaque de impostos

- Contabilidade mais estruturada, que facilita análises financeiras e planejamentos para expansão ou captação de recursos.

Desvantagens do Lucro Presumido:

- Maior complexidade contábil e fiscal, exigindo suporte técnico contínuo

- Mais obrigações acessórias mensais e trimestrais

- Necessidade de escrituração contábil completa e precisa

- Menor flexibilidade para empresas com margem de lucro reduzida, que podem pagar mais imposto no Presumido

Quadro Comparativo: Simples Nacional x Lucro Presumido

O papel da contabilidade consultiva nessa decisão

Há alguns anos, a função da contabilidade era basicamente calcular tributos e entregar obrigações acessórias. Hoje, esse papel mudou completamente.

Empresas em crescimento precisam de informações que apoiem decisões estratégicas. É nesse contexto que surge a contabilidade consultiva.

Mais do que apurar impostos, ela atua como parceira da gestão, oferecendo análises que ajudam a empresa a crescer de forma sustentável.

No tema tributário, isso significa:

- Revisar periodicamente o enquadramento fiscal;

- Simular diferentes cenários de tributação;

- Acompanhar alterações legislativas;

- Avaliar impactos da Reforma Tributária;

- Estruturar reorganizações societárias quando necessárias;

- Apoiar decisões relacionadas à expansão da empresa.

Para CFOs, esse tipo de suporte permite transformar a tributação em um elemento de competitividade, e não apenas em um centro de custos.

Conclusão

Entender quando migrar do Simples Nacional para o Lucro Presumido é fundamental para empresas que estão crescendo, buscando maior economia tributária ou se preparando para expandir de forma estruturada.

A escolha do regime tributário impacta diretamente nos lucros, na gestão e na competitividade do negócio.

Se você percebe que seu negócio:

- Já está próximo do teto do Simples,

- Está arcando com alíquotas muito altas;

- Atende empresas que exigem nota com impostos destacados;

- Está perdendo competitividade e margem de lucro devido a altos impostos.

Talvez, seja a hora certa para considerar a elaboração de um planejamento tributário, visando a migração do Simples Nacional para o Lucro Presumido o mais rápido possível.

Quer comparar no seu número (e não “no achismo”)?

Nós simulamos os dois regimes e mostramos o melhor caminho para pagar o justo e ganhar previsibilidade.

Fale com a CLM Controller e receba uma análise personalizada para pagar menos impostos legalmente!

Faça um Upgrade Financeiro:

Fale com a gente!

FAQ: Simples Nacional vs Lucro Presumido (2026)

Qual a principal diferença entre Simples Nacional e Lucro Presumido?

O Simples Nacional unifica tributos em uma única guia (DAS), com alíquotas variáveis conforme o faturamento e atividade. O Lucro Presumido calcula os tributos separadamente com base em presunções fixas sobre o faturamento.

Qual o limite de faturamento para continuar no Simples Nacional?

Até R$ 4,8 milhões por ano, mas se ultrapassar R$ 3,6 milhões, a empresa perde o benefício de recolher ICMS e ISS no DAS, o que aumenta a complexidade e pode impactar o valor final dos tributos.

Empresas de serviços pagam mais no Simples ou no Presumido?

Depende da folha de pagamento e do Fator R. Se a folha for pequena, a empresa pode cair no Anexo V e pagar até 19,5%. Nesses casos, o Lucro Presumido costuma ser mais vantajoso.

A mudança de regime pode ser feita a qualquer momento?

Não. A migração entre regimes tributários geralmente deve ser feita no início do ano-calendário (até janeiro), salvo exceções (como desenquadramento forçado). Por isso, o planejamento precisa ser feito com antecedência.

Vale a pena fazer a contabilidade completa no Simples Nacional?

Sim! Apesar de não ser obrigatória, a contabilidade completa permite simular cenários, entender a real lucratividade e se preparar para uma eventual migração para o Presumido ou até o Lucro Real.

Lucro Presumido vale a pena para minha empresa?

Se sua empresa está crescendo, tem boa margem de lucro e está sentindo o peso dos tributos no Simples Nacional, vale muito a pena avaliar. Não existe resposta padrão — é necessário simular os dois cenários com dados reais.

É possível voltar para o Simples Nacional depois de migrar?

Sim, desde que a empresa atenda aos requisitos novamente (faturamento, tipo societário, atividades permitidas, etc.). No entanto, o ideal é planejar a migração com visão de médio e longo prazo.