按 实际利润 在财务和税务规划中,他们需要考虑多种税种,而在日常业务中最为重要的税种之一是 IOF(金融交易税). 金融交易税适用于以下交易 信贷、外汇、保险和投资, ,从而影响这些交易的成本,进而影响企业的经营业绩。.

在本文中,我们将清晰地解释各类IOF税种、其当前税率,以及它们如何影响采用“实际利润制”的企业。.

立即收听我们播客的特别一期,本期节目中,来自 CLM 控制器 通过日常生活中的实例,解释了IOF税如何影响采用“实际利润”计税法的企业

什么是IOF?企业为何需要关注?

IOF 是……的缩写 金融交易税, 全名 “信贷、外汇和保险业务税,或与证券或有价证券相关的税”. 这是一种联邦税,其征税对象为 无论是自然人还是法人 每当进行某些金融交易时,例如贷款、进行外汇交易、购买保险或在特定期限前赎回投资。与利息(即资本随时间产生的收益)不同,IOF是一种 税收成本 直接收入,这部分收入与金融业务收入相加。.

对政府而言,IOF具有双重功能:除了 收款单, ……作为一项财政收入来源,它同时也是一种经济政策工具。例如,政府可以通过调整IOF的税率,来鼓励或抑制某些交易(如信贷或资本外流)。 在企业层面,特别是对于采用“实际利润制”的公司(通常规模较大且频繁进行金融交易),IOF代表着一项 额外费用 that 降低了盈利能力 运营和 影响现金流. 与某些可退还或可抵扣的税种不同,已缴纳的IOF不会产生税收抵免,通常也不能直接从其他税款中扣除,因此对企业而言是一项实际的财务成本。因此,了解该税种并 在规划中将其纳入考虑 ——无论是计算贷款成本、评估短期投资的回报,还是编制对外经营预算。.

接下来,我们将详细介绍影响采用“实际利润法”计税的企业所涉及的各类金融交易税(IOF),包括其现行税率、示例及管理建议。相关信息反映了现行法规的要求 2025年生效, ,包括政府近期对IOF税率作出的调整。.

信贷业务(贷款和融资)的金融交易税(IOF)

这些 信贷业务 包括银行贷款、融资、预付款、透支、信用卡循环信用等,即企业从第三方获取资金并承诺日后偿还的各类形式。 每当企业借入资金时,借款金额需缴纳IOF税。该税种的计算方式有两种:一种 在放款时适用的固定税率 (占贷款总额的百分比)以及一项 每日费率 根据合同期限,按该金额计息。.

对于企业(法人),IOF-信贷税率最近已 高. 截至2025年5月,企业适用的年税率约为1,88%;如今,实际年税率已翻了一番多,达到 ~3,95%/年.

该年费率等于全年每日费率之和加上0.38%的固定附加费。实际上,目前企业支付的金额为 0.38%(固定) 关于已发放的贷款金额,, 每天大约增加 0.0108% 关于合同期限内的未偿还余额,如果贷款期限为12个月,总额约为3,95%

而个人纳税人的日税率较低(约为每天0.0082%,年化约3%),但对于企业而言,政府将税率设定在与个人持平甚至更高的水平。. 重要提示: 住宅房地产信贷业务免征IOF税,这是法律规定的例外情况。.

为便于说明,下表总结了信贷业务中的IOF税率:

| 曲目 | 12个月内的收入 | 税率 | 可扣除金额 |

|---|---|---|---|

| 第1条 | 最高180,000.00 | 4,50% | – |

| 2日 | 180,000.01 至 360,000.00 | 9,00% | R$ 8,100.00 |

| 周二 | 从 360,000.01 到 720,000.00 | 10,20% | R$ 12,420.00 |

| 周四 | 从 720,000.01 到 1,800,000.00 | 14,00% | R$ 39,780.00 |

| 周四 | 1,800,000.01 至 3,600,000.00 | 22,00% | R$ 183,780.00 |

| 周六 | 3,600,000.01 至 4,800,000.00 | 33,00% | R$ 828,000.00 |

对于采用“实际利润”计税方式的企业而言, IOF-信用 会推高融资成本,在进行融资可行性分析时应予以考虑。值得注意的是,尽管IOF属于财务支出,但它并非可收回的费用——该款项会直接从公司现金流中划拨给政府。从税收角度来看,信贷业务中缴纳的IOF 可计入费用 (从而减少实际利润,并间接减少利润税),但是 不会产生可用于抵扣其他税种的抵免额. 因此,该公司实际上承担了这笔费用。在规划阶段,建议 比较 信贷业务的总实际成本(CET)(已包含IOF),并评估替代方案:例如,增加自有资本、与供应商协商付款期限,或其他可能避免短期信贷需求及其随之产生的IOF的策略。.

外汇交易(外汇进出)的IOF税

相关操作 汇率 每当公司需要时就会发生 货币转换 (将雷亚尔兑换成外币或反之)或在巴西与国外之间调拨资金。例如,这包括:, 外币购买 (用于旅行或储备硬通货),, 向国外汇款 用于支付供应商款项或进行投资、接收境外资金(出口、外国投资、国际贷款)等。外汇交易税(IOF-câmbio)适用于 雷亚尔金额 外汇交易的操作,在兑换时。.

外汇交易中的IOF税率根据交易目的而有所不同,且近期已发生变动。总体而言,从2025年6月起,政府 统一为3.5% IOF税率为 大部分资金流出外汇交易 该国。此前,此类交易中的许多需缴纳0.38%或1.1%的IOF税,但税率已上调至 3,5% 旨在提高税收收入并符合国际规则。当前外汇交易的主要税率如下:

| 外汇交易 | IOF税率 |

|---|---|

| 购买外币现金 | 雷亚尔金额的3.5%(此前至2025年为止为1.10%) |

| 向境外汇款(一般) | 汇出金额的3.5%(此前为0.38%) |

| 向(境外)投资转移资金 | 汇出金额的1.1%(减免税率;此前为0.38%,政府曾宣布过3.5%,但最终下调至1.1%) |

| 境外资金流入(概况) | 0.38%,按收到的金额计算(为避免增加收入负担而设定较低比例) |

| 国际信用卡/借记卡(外币消费) | 支出金额的3.5%(税率原为3.38%,现已调整为3.5%) |

注:特定操作可能会有不同的处理方式。例如,, 巴西的外国直接投资 (作为股权出资的外资)仍免征IOF税,以免抑制投资。已经 已经 对外贷款 巴西企业募集的资金在长期内免征金融交易税(IOF);然而,自2025年起,, 短期外债的利率已降至3.5% 关于IOF。建议针对具体情况查阅现行法律法规。.

实际上,对于采用“实际利润”计税方式的企业而言,这意味着 向国外汇款的成本增加了. 例如,如果公司需要寄送 R$ 100,000 无论是向国外供应商付款,还是对子公司进行投资,都将支付 R$ 3,500 该交易中的IOF税(3.5%)。如果买入 US$ 10,000 作为一名员工出差时携带的现金,假设汇率为R$5,00/US$,他将花费R$50.000,并支付 R$ 1,750 IOF税(3.5%,5万)。另一方面,外国资金的流入所适用的税率要低得多:如果企业进行出口并将收益汇回国内 US$ 100,000 (相当于R$500.000),换算后的IOF仅为 0,38%, ,或 R$ 1,900, ,因此该成本在收到的款项中所占比例微乎其微。.

从规划角度来看,采用“实际利润法”的企业在计算成本时应注意外汇交易税(IOF-câmbio) 进口、境外服务付款及国际汇款. 随着税率上调至3.5%,该税项可能会给此类交易带来一笔可观的额外成本。. 缓解策略 其影响可能包括:合并对外付款(减少汇款频率)、研究可能的 税收优惠 在特定交易中(例如,与长期资本流入相关的外汇交易,或某些受监管的金融交易中,存在IOF税率为零的情况),或在允许的情况下将部分资金保留为外币,以避免多次兑换。 同时,密切关注立法变化也至关重要,因为外汇IOF税率一直频繁调整。值得强调的是,与IRPJ或CSLL等税种不同,外汇交易中缴纳的IOF 无法恢复 – 它构成了该业务最终成本的一部分,应由公司自行承担(尽管从会计角度看,在计算实际利润时可将其作为可抵扣费用,但不会产生可抵扣的税额)。.

对外贸易

包含免费资源的内容!

关于保险业务的IOF

对于 保险, ,IOF税适用于 保费金额 支付给保险公司的款项。每当企业投保并支付保费(保单金额)时,该金额需缴纳IOF税。根据保险业务类别的不同,IOF税率各异,具体由相关法律法规规定,其中 最高税率为7.38%. 大多数的 财产保险 (适用于商品的)恰恰采用的是 7,38%

已经 人身保险, ,例如人寿保险和人身意外险,其税率要低得多,通常 0,38% 关于该奖项。.

此外还有一些介于两者之间的情况:例如,, 医疗保险或私人医疗保障计划 通常需缴纳的IOF为 2,38%

下表总结了保险领域的主要IOF税率:

| 保险类型 | IOF税率 |

|---|---|

| 财产保险(如:汽车保险、企业保险、住宅保险) | 7,38% 关于溢价 |

| 人寿保险(纯风险)和人身意外险 | 0.38% 关于溢价 |

| 私人医疗保险(医疗服务) | 2,38% 关于奖金 |

| 向私人养老金计划缴纳的款项(例如:包含身故抚恤金的VGBL) | 0% 对大部分部分征收IOF;若每月缴款额超过R$50千(新规定),则征收5% |

注:7.38%的税率是法律对一般保险业务规定的上限(第6.306/2007号法令,第22条). 而针对包含身故保险的寿险计划中高额保费征收5%税项的规定于2025年开始实施,主要影响大额保费的缴纳,具体涉及 社会保障保险, ,而非传统的人寿风险保险(其风险溢价仍为0.38%)。.

实际案例:假设某公司聘请了一位 企业保险 (多险种) 用于贵公司的设施,年保费为 R$ 20,000. 该金额将征收7.38%的IOF税,相当于 R$ 1.476 保单中收取的附加费(总支出为R$21.476)。如果同一家公司投保一份 团体人寿保险 为其员工支付,假设是 R$ 10,000 在总保费中,IOF税率仅为0.38%,即 R$ 38. 我们可以看到,在财产保险方面,IOF税导致成本显著增加(以企业保险为例,该税额相当于保费的约7%,几乎相当于“额外一个月”的保费支付),而在人身保险方面,税收影响则较小。.

从“实际利润”的角度来看,保险税(IOF)被计入保险成本(营业费用或管理费用)中。因此,它会减少会计利润,并在税基中予以扣除。 IR/CSLL (因其是企业经营所必需的支出),但该税款无法退还——属于实际成本。企业在比较保险报价时(需确认所列金额是否包含IOF),以及在制定年度保险支出预算时,均应将IOF纳入考量。 由于税率是按产品类型固定的,因此在保险领域减轻IOF负担的策略并不多;不过,确保仅购买必要的保险保障,可避免支付超出应缴额度的保费(及IOF)。 总而言之,在税务规划中,保险IOF作为资产和人员保障成本的组成部分之一,因其所占比重较大(尤其在高额保险中),值得特别关注。.

投资(证券和金融产品)的IOF税

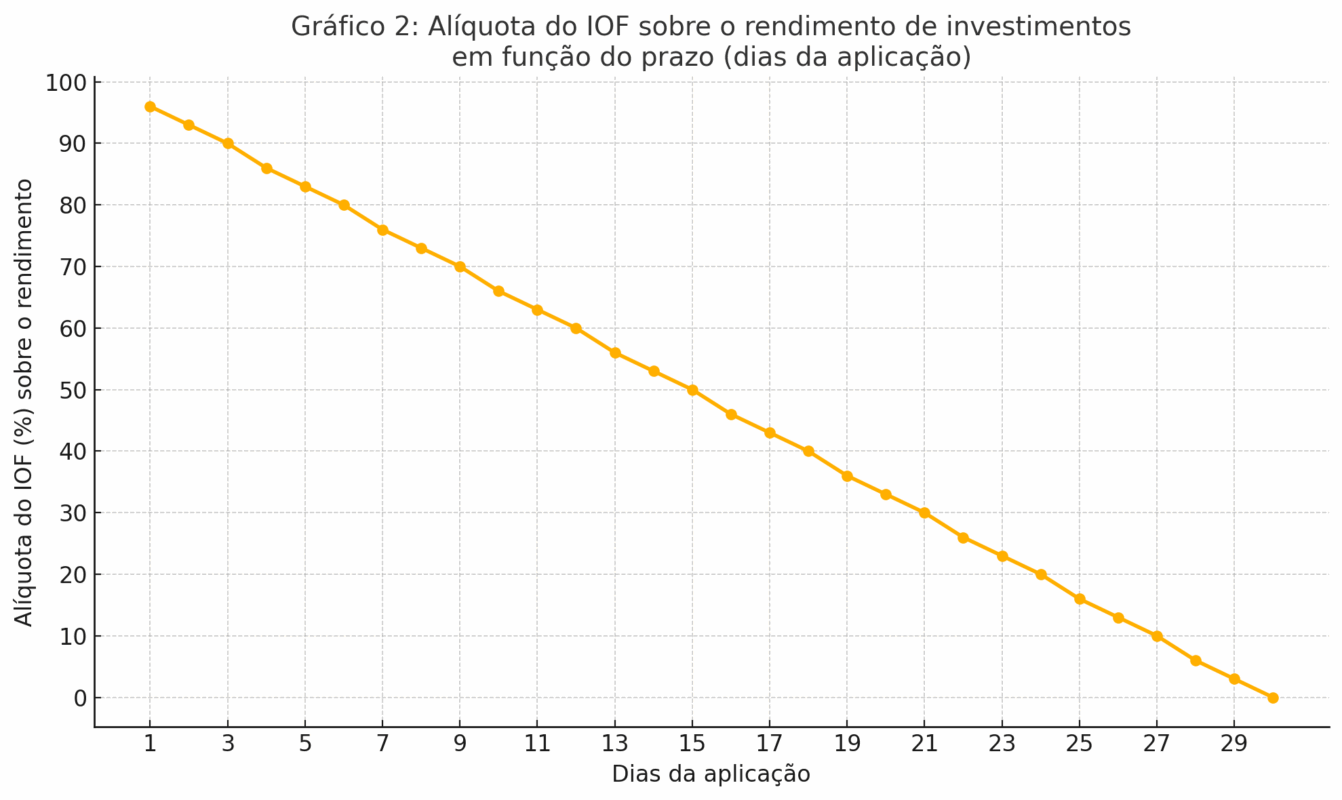

在 投资, ,IOF的征收范围更为有限: 仅限于短期固定收益交易, ,也就是说,当投资者赎回一项金融投资时 30天之前 自投资之日起。投资交易税(IOF-investimento)的逻辑在于,其作用几乎相当于对超短期投资(少于一个月)的一种惩罚,以此抑制投机资本的过度快速流动,或防止某些投资被用作活期存款的替代品。因此,, 持有30天或更长时间的投资可免征IOF税 在大多数情况下

当需计税时,计税基础并非投资金额本身,而是 投资产生的收益(利息) 直至赎回之时。税率由一项 每日递减表: 开始于 96% (关于收益)用于赎回 第1天 自应用之日起,每天逐渐减少,最终达到 0% 在 30日. 也就是说,如果有人当天存入、次日取款,几乎所有收益都会被IOF税吞噬;如果15天后取款,税率为50%;而满30天后,则无需缴纳任何税费。.

需要强调的是:投资所征收的IOF税 从未涉及主要内容, ,仅限于所获得的收益

下表(部分内容)展示了 IOF递减税率表 适用于固定收益类投资(如CDB、Tesouro Direto、DI基金或短期基金):

| 实施时间(连续天数) | 关于收入的IOF |

|---|---|

| 1天(次日赎回) | 96% |

| 7天 | 76% |

| 15天 | 50% |

| 29天 | 3% |

| 30天或以上 | 0%(免税) |

注:原始表格中为第1天至第30天分别设定了税率。第30天之后,收入不再征收IOF税。该税款由金融机构在赎回时代扣代缴。.

图2:税率 投资收益的IOF税 根据期限(投资天数)而定。可以看出,随着天数的增加,税率会迅速下降。在 第1天, ,IOF从所得利息中扣缴了96%(投资者仅能获得4%的收益)。 每天税率都会略微降低(例如,第15天约为50%),直到第30天降至0%。这表明了 等待30天 在赎回固定收益投资之前,应提前至少……,以免因缴纳IOF税而损失大部分收益。.

实际示例: 设想一家公司进行投资 R$ 1,000,000 在……中 CDB 每日流动性产品,月收益率为1%。如果因资金需求,她在 10天, ,累计毛收益将约为 R$ 3.287(10 天内约为 0.3287%)。就这笔收益而言,第 10 天的 IOF 税额为 66%,即约 R$ 2.168 将作为IOF税款代扣代缴,扣除该税款后,在扣除其他税项前,R$的收益为1.119。如果该公司能等到 30天 赎回时,IOF将 零, ,她将保留全部收益(假设当月交易1%,30天内约为R$ 10,000)——仅需就该收益缴纳个人所得税,但无需缴纳IOF税。. 结论: 30天内提前赎回可能 消除大部分利润 一项投资,因此规划 现金流 应设法避免这种情况。与其将几乎全部收益都用于缴纳IOF税,不如(在比较成本的基础上)申请应急信贷。.

对于采用“实际利润制”的企业而言,通常会将闲置现金投入基金或固定收益证券中,以获取利息收益,直至资金被使用。财务经理应 调整时限 – 30天内赎回的投资需缴纳IOF税,因此,如果条件允许,请将资金投资至少一个月。 30天后,不仅无需缴纳IOF,公司还仅需就收益缴纳所得税(固定收益产品的税率为15%至22.5%,具体取决于期限)。. 权益类交易 (如股票、房地产投资信托基金)或长期投资,其本金或收益均无需缴纳IOF税(特殊情况除外,例如以股票为抵押的短期贷款,此类情况不属于常规范围)。因此,对于投资而言,IOF税主要是一个 短期流动性管理:它起到警示作用,旨在避免在极短时间内进行不必要的资金流动。 同样,已缴纳的IOF既不可退还也不可抵扣;但由于该税款会自动从收益中扣除,因此在财务结果中已以净额形式体现,而在计算“实际利润”(Lucro Real)时,其相当于减少的收益(或财务费用),这自然会降低应纳税利润。.

《》完全指南

税制改革

IOF税率对比摘要

为便于查阅,下表汇总了主要 IOF的类型 对采用“实际利润”计税方式的企业产生影响,以及 现行税率(2025年):

| 金融交易类型 | 当前IOF税率 | 备注 |

|---|---|---|

| 企业信贷——贷款、企业融资 | 0.38%(超额收益)+ 每日0.0108% ≈ 年化3.95%. | 相当于每年约3.95%(企业)。个人:0.38% + 0.0082%/天(约3%/年)。住房贷款:免税。. |

| 外汇兑换——购买外币 | 3.5%,以雷亚尔计价 | 包括现金购汇。截至2025年5月,该比率为1.1%。 |

| 外汇——对外汇款 | 3.5%,按汇出金额计算 | 包括付款、服务等。截至2025年,该数值为0.38%。用于投资的汇款:1.1% |

| 外汇——境外汇入 | 0.38%,按收到的金额计算 | 适用于一般收入(例如:出口收入、贷款)。外国直接投资:免税 |

| 保险——财产(资产) | 7,38% 关于溢价 | 例如:企业保险、汽车保险。法定最高税率。. |

| 保险——人寿保险(个人) | 0.38% 关于溢价 | 人寿保险及个人意外险。商业医疗保险:2,38%。VGBL高额缴费:5%(新) |

| 投资——固定收益 < 30天 | 从96%到0%的收益情况 | 每日递减表:第1天为96%,到第30天递减至0%。30天后:免征。. |

| 投资——权益类 | 0% | 证券交易所交易(股票、房地产投资信托基金)的投资金额或收益均不征收IOF税。. |

表1:2025年企业(实际利润制)主要IOF税率汇总。. 来源: 自行编制,依据相关法律法规及最新更新内容

关于实际利润企业IOF的常见问题(FAQ)

1. 已缴纳的IOF能否在公司税款中抵扣或退还?

IOF 不产生税收抵免 可抵扣的——也就是说,与ICMS(在购买时可产生抵扣额)或非累积性PIS/Cofins等税种不同,在金融交易中缴纳的IOF 日后无法恢复. 在非累积制下,投入品税可产生抵免额,但IOF税 不被视为投入品或服务 就PIS/Cofins抵免而言。另一方面,就实际利润法下的IRPJ/CSLL而言,, 与IOF相关的费用可抵扣 在计算应纳税所得额时(因为一般而言,税费可视为费用,除非法律另有规定)。.

这意味着IOF会减少所得税/CSLL前的利润,从而在一定程度上减轻这些税负。尽管如此,这仍属于间接且部分的抵扣——实际上,企业承担了IOF的大部分,作为一项 实际成本. 总而言之: 已缴纳的IOF无法全额退还, ,但将其正确计入费用,至少能确保其在计算实际利润时可抵扣。.

2. 个人和法人适用的IOF税率是否相同?

也不尽然——某些项目之间还是存在差异的:

- 在 信贷相关IOF, 从历史上看,法人实体的日费率一直低于自然人。然而,2025年,政府将企业的费率上调至约3.95%/年(每日0.0108%),从而达到 更高 个人(约3%/年,0.0082%/天)。也就是说,目前企业在贷款方面缴纳的IOF税额占总税额的比例高于个人。.

- 在 外汇交易税, ,税率区分并非基于纳税主体(自然人或法人),而是取决于交易性质(例如,向境外汇款的税率为3.5%,无论是由自然人还是企业操作;投资汇款的税率为1.1%,等等)。 一个实际上的区别在于, 国际信用卡的使用 这通常是个人(旅行、网购)的常见操作,需缴纳3.5%的IOF税;而企业通常使用外汇合同进行汇款/付款,同样按3.5%的税率征税。.

- 在 保险, ,税率方面不区分个人与企业——这取决于保险类型(财产险、人寿险等),无论投保人是谁,均适用同一税率。.

- 在 投资相关IOF, ,<30天的规定同样适用于个人和法人投资者。不过,个人投资者可选择的免征所得税且无需缴纳金融交易税(IOF)的产品更多(例如:LCI/LCA既免征所得税,若持有超过30天也无需缴纳IOF), 而对于企业而言,并不存在此类免征所得税的证券(企业需就LCI/LCA缴纳所得税),但在两种情况下,若在30天内赎回,均需缴纳IOF。简而言之, IOF的一般规则对两者均适用, ,与 一些存在差异的参数(特别是在信贷方面) 以及对某类受众或另一类受众而言更为重要的特定操作。.

3. 哪些金融交易免征IOF税?

某些操作是 免征或不征收金融交易税(IOF) 根据法律规定。主要例子:

- 住宅房地产融资:购买自住住宅的贷款无需缴纳IOF税

- 出口:对于出口所得的外汇流入,外汇兑换业务适用0.38%(最低)的税率,或在某些特定情况下甚至可免征,这实际上意味着税负几乎为零,旨在鼓励出口商。.

- 外国直接投资:为吸引投资,巴西企业接收的外资(收购股权)免征IOF税。.

- 证券交易所交易:股票、房地产基金及交易所衍生品的买卖 不征收IOF税 基于交易金额。 也就是说,在投资或赎回权益类基金超过一天后,无需缴纳IOF税(注:如果有人投资基金并在当天赎回,则可能像固定收益产品一样需缴纳IOF税;但在二级市场进行的股票交易无需缴纳IOF税)。.

- 特定海外发货:只有极少数情况仍享受免税或减税待遇。例如:资金从 在海外投资的国内投资基金 在政府于2025年让步后,这些交易被归类为IOF 0%。此外,支付交易也 自有资本利息及向境外支付的股息 可免税

- 金融活金:作为金融资产的黄金买卖免征IOF税,根据外汇管理规定,其待遇与货币相同。.

简而言之,大多数常见交易都需要缴纳金融交易税(IOF),但上述情况是值得注意的例外。请务必查阅现行法律法规,因为 例外情况可能会发生变化 根据相关法令(正如2025年所见,当时某些免税政策曾险些被撤销,但最终得以保留)。.

4. 企业可以采取哪些措施来减轻IOF的影响?

尽管IOF是一种难以取消的间接税(当交易不可避免时,无法简单地拒绝缴纳),但有些 财务管理实践 可以降低其发生率:

- 现金流规划: 避免滞留于 透支额度 或者选择超短期应急信贷,因为这些信贷方式的每日IOF税率较高。与其支付IOF和透支利息,不如提前协商好一笔周转资金额度(其中已包含IOF)。.

- 合并操作:例如,如果公司需要频繁向海外付款,应考虑是否能将款项合并为更少的汇款笔数,从而减少每笔需缴纳3.5% IOF税的外汇交易次数。.

- 投资需等待30天:正如我们所见,在30天后赎回金融投资可避免缴纳IOF税。因此,请合理规划固定收益投资,以确保其流动性 符合需求 – 如果知道10天后需要用到这笔钱,或许最好不要进行投资(或者直接在账户中计算好IOF税),或者另寻其他资金来源。.

- 协商更长期限的贷款:以外债为例,应避免 来自国外的短期贷款 (因为目前需缴纳3.5%的IOF税)并选择期限更长的期限,这样可能享受免税或税率较低。 在国内市场,更长的期限并不会降低IOF税率(该税按日计算),但能稀释0.38%这一固定税率对年实际成本的影响。.

- 自有资本与负债:评估使用股东资本(增资)为企业提供资金是否比贷款更有利,因为股东出资无需缴纳IOF税(但还有其他方面需要考虑)。 对于临时性资金需求,可考虑提前收回应收账款或延长供应商付款期限——尽管可能产生相关成本,但这些措施并不直接涉及IOF税。.

- 享受税收优惠:需留意可能存在的特殊政策。 例如,某些行业的企业或通过金融科技公司/国际枢纽进行的交易,可能存在部分外汇交易适用较低IOF税率的解决方案(例如,根据具体法规,某些金融科技公司的国际信用卡通过美元账户收取1.1%的IOF税率)。 请务必核实其合法性,并确认是否符合贵公司的业务特征。.

总而言之,公司应当 在计算每项财务决策的成本时将IOF纳入其中 并在允许范围内寻求税务影响最小的方案。有时,多支付一点利息以避免缴纳过多的金融交易税(IOF),或者反之,都可能更有利——这是在财务成本与税务成本之间进行的一种优化。.

5. 集团内公司之间的交易或国际贷款是否需缴纳IOF税?

是的,如果…… 如果涉及信贷或外汇交易,则需缴纳IOF税, ,即使是在小组内部也是如此:

- 国内公司间贷款:如果巴西集团内的一家企业向另一家企业(均为国内法人)提供贷款,从形式上看,这构成了一项信贷业务,与银行一样需缴纳IOF税。提供贷款的企业应根据贷款金额和期限缴纳相应的IOF税。 通常情况下,经济集团会选择 未来增资预付款(AFAC) 或通过其他形式在关联企业之间转移资金,以规避贷款的IOF税,因为在AFAC交易中无需缴纳IOF税(因其不属于信贷业务,而是资本注入)。.

- 海外公司向巴西公司提供贷款: 这是 以外债形式流入的外国资本 – 长期以来,如果贷款期限超过180天,此类外汇交易可免征IOF税。 然而,自2025年起,短期外债(180天以内)开始适用3.5%的IOF税率。 期限较长的境外借款原则上仍适用0%的IOF税率(但需满足监管要求,如在中央银行进行登记等)。因此,集团内部的国际借款应在期限安排上精心设计,以最大限度地降低IOF税负。.

- 利润分配、股息、利息 对外:这些不是贷款,而是资产转移。. 汇往国外的股息和自有资本利息(JCP)免征IOF税 (税率为零),因为不希望对已经按IRPJ/CSLL纳税的利润流出再次征税。.

- 资本投入 (投资)流入集团在巴西的子公司:如前所述,外国直接投资的流入免征IOF税——因此,许多跨国公司若条件允许,更倾向于向巴西子公司注资而非举债,以此规避IOF税及债务限额。.

总而言之,金融业务 集团内部 仅因属于关联方交易,并不意味着可免征IOF税。决定因素在于交易性质(信贷、外汇等)。因此,企业应与合作伙伴或母公司共同规划成本最低的方式:例如,, 优先考虑注资或长期期限 与其选择短期国际借款,不如始终将公司治理和税务方面的影响作为整体来考量。.

结论

尽管IOF的税率往往看似“很低”,但它可能产生 重大影响 对采用“实际利润”核算制度的企业而言,这会影响其财务运营成本。在规划中忽视这一点可能会导致令人不快的意外,例如利润率被侵蚀,或实际融资成本远高于预期。因此,财务经理和会计人员应及时了解有关 现行税率 (这些规定可能会因法令而变更,正如我们在2025年所见),并将IOF纳入分析中 可行性与预算. 如果从一开始就将金融交易税(IOF)纳入考量——无论是申请贷款、制定短期投资策略,还是规划国际交易——企业就能优化其经营成果,, 避免缴纳超过必要的税款 直到找到更高效的替代方案。归根结底,了解并妥善管理IOF是良好 财务治理 在巴西的企业环境中。.

您是否需要帮助来更好地规划财务管理,并避免在IOF及其他税费方面遇到意外情况? A CLM 会计控制器 这是一家拥有40多年经验的精品会计事务所,专门从事 会计外包, ,税务咨询与战略规划 适用于采用“实际利润”和“推定利润”计税方式的企业。我们拥有一支高素质的专业团队,提供个性化服务和量身定制的解决方案,以优化您的运营 更高效、更安全、更盈利.

了解CLM Controller,让您的会计工作成为真正的竞争优势。.