Neste episódio, Marco Aurélio conversa com Rodrigo Ribeiro, diretor da CLM Controller, sobre uma dúvida cada vez mais comum entre empresários e profissionais PJ: em que momento a maior rentabilidade da pessoa física compensa o imposto pago na retirada de lucros da empresa.

A partir de 2026, os lucros e dividendos distribuídos a sócios receberão retenção de 10% na fonte.

Essa mudança faz muitos empresários se perguntarem: compensa retirar recursos da pessoa jurídica para investir na pessoa física apesar desse imposto inicial?

Neste artigo, usamos um exemplo prático para mostrar em quantos anos a maior rentabilidade como pessoa física pode compensar o chamado “pedágio” do imposto sobre dividendos.

Premissas da simulação

Para simplificar a análise, adotamos as seguintes premissas realistas:

-

Valor disponível na PJ: R$ 100.000

-

Alíquota do imposto sobre dividendos (a partir de 2026): 10%

-

Rentabilidade bruta anual da aplicação: 10% a.a.

-

Tributação sobre rendimentos financeiros: 15% para a pessoa física e 34% para a pessoa jurídica (IRPJ+CSLL)

-

Reinvestimento dos rendimentos: todos os juros são reinvestidos anualmente

-

Horizonte de análise: longo prazo (vários anos)

Compare PF x PJ

com imposto sobre dividendos

Custo inicial da decisão (o “pedágio”)

Retirar R$100.000 da empresa em 2026 provoca um imposto de 10%, ou seja, R$10.000 a pagar na fonte. A tabela abaixo resume esse “pedágio” inicial:

| Descrição | Valor |

|---|---|

| Valor distribuído | R$ 100.000 |

| Imposto (10%) | R$ 10.000 |

| Capital líquido | R$ 90.000 |

Após pagar o imposto, sobram R$90.000 para investir na pessoa física. Esse custo de R$10.000 precisa ser recuperado com a diferença de rentabilidade líquida ao longo do tempo.

Comparação da rentabilidade líquida

Com as alíquotas definidas, a rentabilidade líquida anual de cada aplicação fica:

-

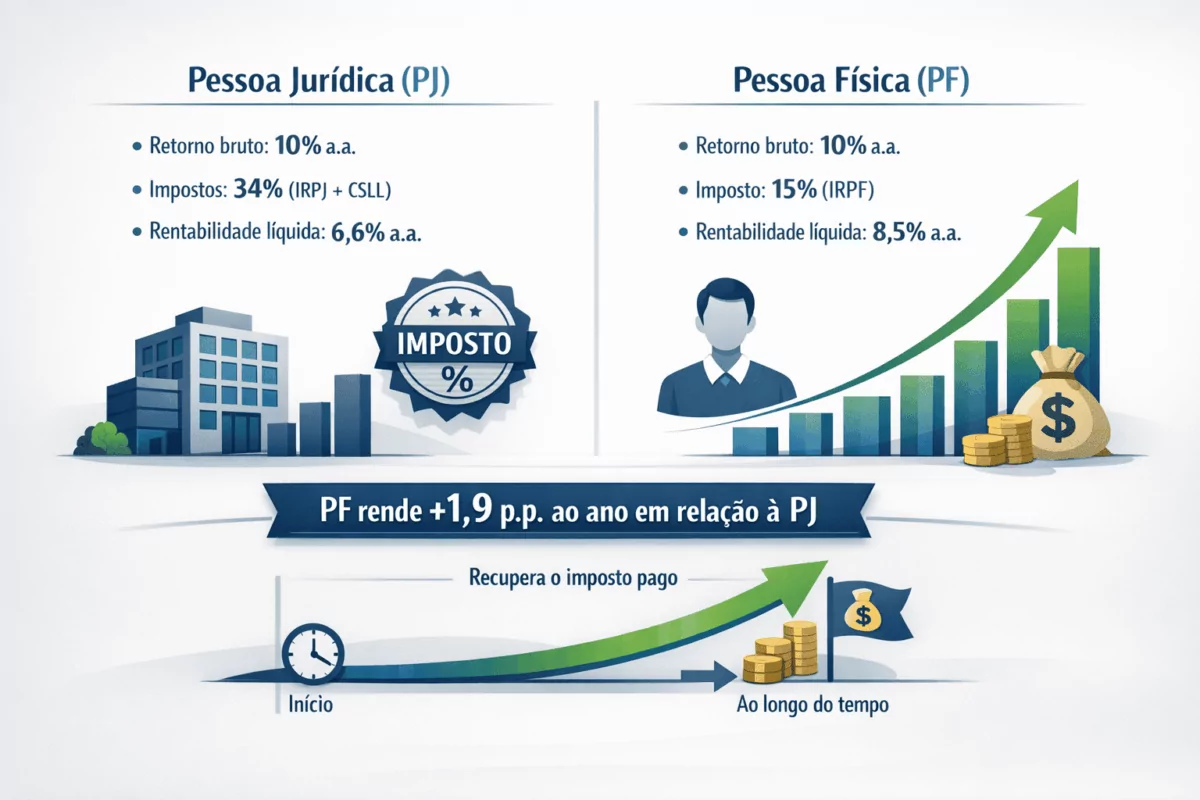

Pessoa Jurídica (PJ): retorno bruto de 10% a.a., menos 34% de imposto (IRPJ+CSLL), resulta em cerca de 6,6% a.a. líquido.

-

Pessoa Física (PF): retorno bruto de 10% a.a., menos 15% de imposto (IRPF), resulta em cerca de 8,5% a.a. líquido.

Em termos práticos, investir como PF rende 1,9 ponto percentual por ano a mais que reinvestir na PJ. Essa diferença anual (8,5% vs 6,6%) será a “força” que faz a pessoa física recuperar o imposto inicial pago.

Evolução do patrimônio ao longo do tempo

Considerando as rentabilidades líquidas acima, projetamos o valor futuro dos investimentos em alguns anos:

| Tempo | PJ (6,6% a.a.) | PF (8,5% a.a.) |

|---|---|---|

| 5 anos | R$ 137.653 | R$ 135.329 |

| 6 anos | R$ 146.738 | R$ 146.832 |

| 7 anos | R$ 156.423 | R$ 159.313 |

| 8 anos | R$ 166.747 | R$ 172.854 |

Percebe-se que, por volta de 5 anos, os valores ficam quase iguais. No 6º ano, o montante investido como PF ultrapassa o da PJ (R$146.832 > R$146.738). Esse é o ponto de equilíbrio: a partir daí, o saldo na PF recupera o imposto pago e começa a render mais do que ficaria aplicado na empresa.

Calculadora da nova Isenção

IR

Vale a pena transferir para a PF se:

-

o dinheiro puder ficar investido por 6 anos ou mais;

-

for parte de reservas patrimoniais de longo prazo (não usado na operação da empresa);

-

o foco for a acumulação de patrimônio.

Pode não valer a pena se:

-

houver necessidade de reinvestir os recursos na empresa em curto prazo;

-

o horizonte de uso do dinheiro for curto (até 4–5 anos);

-

o capital for usado como giro operacional da empresa.

Cada caso deve considerar o prazo e o objetivo do recurso. A transferência para a PF faz sentido quando o investimento é de longo prazo e o empresário não precisa do capital na operação imediata. Caso contrário, a manutenção na PJ pode ser mais vantajosa, especialmente em horizontes curtos.

Seu dinheiro pode render mais

invista com a Diagrama l XP

Regra de bolso para decidir

-

Horizonte > 6 anos: PF tende a superar a PJ.

-

Horizonte < 5 anos: PJ pode fazer mais sentido.

-

Entre 5 e 6 anos: zona cinzenta (depende da rentabilidade real alcançada).

Essa regra simplificada ajuda a orientar decisões rápidas: horizonte longo favorece a pessoa física, prazos curtos favorecem deixar os recursos na empresa.

Ficou com dúvidas sobre a tributação de lucros? Fale com a gente

Conclusão

O exemplo mostra que a decisão de retirar recursos da empresa não é só tributária, mas também estratégica. A “taxa de entrada” de 10% no imposto de dividendos só é amortizada no médio prazo. Pensar apenas no imposto inicial (o pedágio) pode levar a decisões equivocadas. Quem foca no fluxo de caixa futuro ou seja, nos rendimentos líquidos ao longo do tempo tende a acertar no planejamento. Assim, avaliar o horizonte de investimento e o uso do capital é essencial para decidir entre PJ e PF.

Sobre a CLM Controller

O CLM Controller é um escritório especializado em planejamento tributário e patrimonial para empresas e sócios. Contamos com expertise em simulação de cenários e análise de resultados para apoiar decisões estratégicas. Nossa equipe auxilia empresários a projetar alternativas como a retirada de dividendos, avaliando cenários e impactos fiscais para orientar as melhores ações de longo prazo.

Outsourcing tributário

A solução estratégica para empresas