O Régimen Especial de Regularización General de Activos Cambiarios y Tributarios (RERCT-Geral)creada por la Ley n 14.973/2024ofrece la oportunidad de regularizar activos no declarados en Brasil y en el extranjero.

Este régimen es una iniciativa del Gobierno para fomentar el cumplimiento de las obligaciones fiscales y aportar más seguridad jurídica a los contribuyentes, permitiendo legalizar los activos que se posean hasta el 31 de diciembre de 2023.

¿Qué es el RERCT General?

El RERCT General fue concebido para facilitar la regularización de los bienes que, por cualquier motivo, no hayan sido debidamente declarados al Agencia Tributaria. Con este programa, los particulares y las empresas pueden corregir omisiones y evitar sanciones legales mediante el pago de impuestos y multas.

Abarca tanto los activos poseídos en Brasil como en el extranjero, ofreciendo a los contribuyentes la oportunidad de legalizar sus activos de forma simplificada.

¿Quién puede participar?

El régimen está abierto a cualquier persona física o jurídica residente en Brasil que posea activos de origen lícito que no hayan sido debidamente declarados antes de finales de 2023. Entre los activos que pueden regularizarse se encuentran:

- Propiedad;

- Cuentas bancarias;

- Participaciones;

- Inversiones financieras;

- Vehículos;

- Pólizas de seguros;

- Marcas y patentes.

La única restricción es que los bienes y recursos deben ser de origen lícito, ya que los bienes de origen ilícito no pueden optar a la regularización.

Criterios de admisibilidad

Para participar en el RERCT General, los contribuyentes deben cumplir tres requisitos esenciales:

-

Presentación de una Declaración de Intercambio y Regularización Fiscal (Dercat)En esta declaración hay que informar de los bienes y derechos que no se hayan declarado correctamente.

-

Pago del impuesto sobre la rentaLos contribuyentes deberán pagar un tipo de 15% sobre el valor total de los activos regularizados, calculado sobre la base del valor en reales hasta el 31 de diciembre de 2023.

-

Multa de regularizaciónAdemás del impuesto sobre la renta, debe pagarse una multa correspondiente al 100% de la cuantía del impuesto.

Cómo hacer la declaración

El proceso de inscripción en el RERCT General es digital y puede realizarse a través del Centro Virtual de Asistencia al Contribuyente (e-CAC) del Servicio de Impuestos Federales. Todo el procedimiento es fácil y puede completarse en dos sencillos pasos:

-

Acceda a e-CAC utilizando sus credenciales.

-

En el portal, seleccione la opción "Presentar Dercat" y rellene la información necesaria sobre los bienes que desea regularizar.

Una vez presentada la declaración de la renta y abonadas las cantidades adeudadas, el contribuyente estará al corriente de sus obligaciones fiscales.

Tipo y base de cálculo

Las mercancías regularizadas estarán sujetas a un tipo impositivo del 15% sobre el valor total de los activos, calculado hasta el 31 de diciembre de 2023, sin deducción alguna. Además, se impone una penalización adicional de 100% sobre el impuesto sobre la renta, lo que supone un coste total de 1.000 millones de euros. 30% sobre el valor regularizado. Este importe debe abonarse íntegramente en moneda nacional.

Plazo de adhesión

Los interesados en incorporarse al RERCT General deberán completar la regularización antes del 15 de diciembre de 2024. Transcurrido este plazo, los contribuyentes que no hayan regularizado sus activos estarán sujetos a sanciones adicionales, como multas e intereses, así como a posibles acciones legales. Por lo tanto, es importante que todos los pasos se completen dentro del plazo estipulado.

Consecuencias del incumplimiento

Los contribuyentes que no se adhieran a tiempo al RERCT-General corren el riesgo de enfrentarse a graves sanciones, entre las que se incluyen:

- Multas e intereses adicionales;

- Acciones legales por robo de activos;

- Posible incautación de bienes no declarados;

- Reputación dañada en futuros procedimientos legales y fiscales.

Estas consecuencias hacen que la adhesión al régimen sea una opción inteligente para quienes desean evitar mayores complicaciones con Hacienda.

Ventajas de afiliarse al RERCT General

El RERCT General ofrece diversas ventajas a los contribuyentes que se adhieran, como:

- Seguridad jurídicaLa regularización de activos elimina el riesgo de futuras sanciones legales.

- Proceso simplificadoLa adhesión al régimen es totalmente digital, lo que permite a los contribuyentes regularizar sus activos de forma rápida y práctica.

- Transparencia fiscalLa regularización garantiza que los bienes y recursos estén debidamente registrados, lo que da tranquilidad a los contribuyentes sobre su situación fiscal.

Más información: RERCT-Geral: regularice sus bienes y derechos de forma segura

Consideraciones finales

Unirse a la RERCT general es una excelente oportunidad para que particulares y empresas regularicen su situación fiscal y eviten futuras complicaciones. Con un plazo de 15 de diciembre de 2024El régimen ofrece una solución sencilla y segura para quienes tengan bienes no declarados, permitiendo que su patrimonio cumpla la legislación vigente.

Para garantizar que el proceso se lleva a cabo correctamente y a tiempo, es aconsejable contar con la orientación de expertos contables. A Controlador CLM ofrece apoyo especializado en la adhesión al RERCT General, proporcionando soluciones eficaces y seguras para la regularización de activos en Brasil y en el extranjero.

Maximice sus beneficios con

Holdings

Comercio exterior

Contenido con materiales gratuitos

Los altos precios del petróleo y su impacto en las empresas brasileñas

En este artículo, comprenderá de forma clara y práctica cómo los altos precios del petróleo [...]

Abr

Tipos de empresas: conozca todos los tipos de CNPJ para abrir en Brasil

En este artículo, conocerá los principales tipos de CNPJ que pueden [...]

Mar

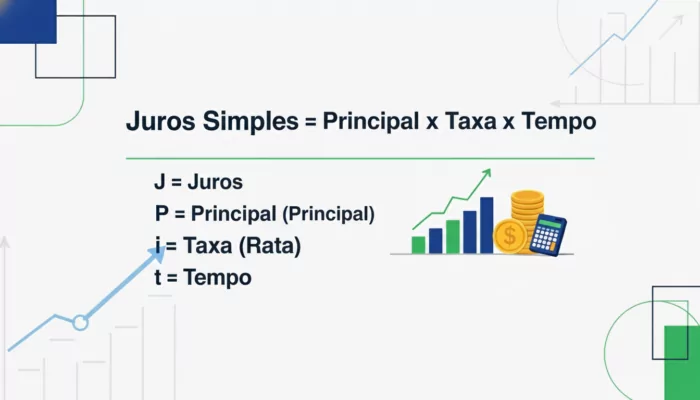

Fórmula del interés simple: qué es, cómo calcularla y dónde aplicarla

La fórmula del interés simple es uno de los conceptos más fundamentales de las matemáticas financieras y, [...]

Mar

Fiscalidad del SaaS en Brasil en 2026: cómo pagar impuestos sin miedo (ISS, ICMS, IBS/CBS)

El objetivo es ofrecer una visión clara y práctica de la fiscalidad del SaaS para que [...]

Mar

LALUR (e-Lalur): qué es, para qué sirve y cómo funciona en la ECF

Para saber más y despejar todas tus dudas sobre el tema, quédate con nosotros y [...]

Mar

IBS y CBS: ¿Qué pasa con el NFS-e para el alquiler de bienes muebles e inmuebles?

En este artículo, detallamos cómo este cambio en la documentación repercute en el funcionamiento logístico y financiero de su [...]

Mar

Cotización sindical en 2026: ¿estás obligado a pagar?

Este artículo pretende desmitificar el tema, ofreciendo una visión asesora y técnica del panorama [...].

Mar