O tema pró labore vs distribuição de lucros continua sendo um dos mais discutidos entre empresários, sócios de empresas e profissionais liberais que abriram CNPJ para reduzir a carga tributária.

Em 2025, com as mudanças da legislação trabalhista e ajustes na tributação, entender como diferenciar e equilibrar essas formas de remuneração tornou-se essencial para garantir economia de impostos, conformidade legal e sustentabilidade financeira da empresa.

Este guia completo foi elaborado para explicar de forma prática e detalhada como funciona cada tipo de retirada, quais as obrigações legais, os impactos tributários, além de apresentar cálculos comparativos e dicas para definir a melhor estratégia de remuneração.

O que é pró-labore?

O pró-labore é a remuneração mensal paga aos sócios que exercem funções administrativas, operacionais ou de gestão na empresa.

Na prática, trata-se de um valor fixo, que funciona de forma semelhante ao salário de um funcionário CLT, com algumas diferenças.

Entre as principais características:

- Obrigatório para sócios que atuam no dia a dia do negócio.

- Base de cálculo para recolhimento do INSS (20%) e do IRRF (quando aplicável).

- Garante contribuição previdenciária, gerando benefícios como aposentadoria e auxílio-doença.

Portanto, definir o pró-labore é não apenas uma questão de regularidade fiscal, mas também de planejamento previdenciário do sócio.

O que é distribuição de lucros?

A distribuição de lucros é a retirada proporcional ao lucro líquido da empresa, apurado contabilmente após o pagamento dos impostos.

Diferente do pró-labore, a distribuição não tem incidência de INSS nem de Imposto de Renda na fonte, desde que a empresa esteja com a escrituração contábil em dia e os lucros sejam devidamente demonstrados.

Diferença entre pró-labore e retirada de lucros

Um dos erros mais comuns entre empreendedores é confundir pró-labore com a chamada “retirada de lucros”. Embora ambos representem formas de remuneração do sócio, existem diferenças importantes.

- Pró-labore: Obrigação legal, funciona como salário, sujeito a contribuição previdenciária.

- Distribuição de lucros: Opcional, depende de resultados positivos da empresa, isenta de tributos diretos sobre o valor recebido.

Em outras palavras, entender a diferença pró-labore e retirada é essencial para evitar autuações fiscais e garantir o equilíbrio entre segurança previdenciária e eficiência tributária.

Solicite agora seu

Planejamento Societário

Tributação sobre pró-labore e distribuição de lucros em 2025

A escolha entre uma modalidade ou outra impacta diretamente a carga tributária. Confira as informações comparativas abaixo:

No pró-labore:

- INSS Patronal: 20% sobre o valor pago.

- INSS Sócio: 11% descontado do pró-labore.

- IRRF: Tabela progressiva, podendo chegar a 27,5%.

Na distribuição de lucros:

- Isenta de INSS.

- Isenta de IR, desde que a contabilidade esteja regular.

- Depende de escrituração contábil adequada e demonstração de resultados.

Essa é a razão pela qual muitos empresários preferem retirar o mínimo de pró-labore e maximizar a distribuição de lucros. Porém, é preciso cautela: sem pró-labore, o sócio pode ter problemas com o fisco e não terá contribuição previdenciária.

Como definir o pró-labore ideal

Saber como definir pró-labore é um desafio. Não existe um valor fixado em lei, mas há alguns critérios que todas as empresas precisam considerar:

- Recomenda-se que seja compatível com a função exercida pelo sócio, afim de não onerar o caixa da empresa ou gerar contribuições elevadas de INSS e IRPF;

- O valor não pode ser inferior a um salário mínimo;

- Precisa ser pago mensalmente, com desconto da contribuição obrigatória para o INSS.

- Sócios que apenas investiram no negócio, e que não desenvolvem atividades na empresa, não são obrigados a retirar pró-labore.

Vale lembrar que um pró-labore muito alto reduz a margem de distribuição de lucros e pode gerar carga tributária desnecessária.

Tabela comparativa: CLT x Pró-labore x Distribuição de lucros

Confira a tabela comparativa abaixo, para entender a real diferença entre pró-labore e distribuição de lucros:

| Regime | Contribuição Previdenciária | IRRF | Benefícios trabalhistas | Flexibilidade |

|---|---|---|---|---|

| CLT (empregado) | 8 a 14% (desconto) + 20% (empresa) | Até 27,5% | FGTS, férias, 13º, aviso prévio | Baixa |

| Sócio – Pró-labore | 11% (desconto) + 20% (empresa) | Até 27,5% | Sem FGTS, férias ou 13º | Média |

| Sócio – Distribuição de lucros | Isento | Isento | Sem benefícios trabalhistas | Alta |

Essa tabela comparativa CLT/PJ evidencia que o pró-labore garante proteção previdenciária, mas a distribuição é mais vantajosa do ponto de vista fiscal.

Sendo assim, o segredo está no equilíbrio. Muitos empresários optam por receber apenas 1 ou 2 salários mínimos de pró-labore (para garantir a cobertura previdenciária e cumprir a legislação), enquanto o restante da renda, é composta pelas distribuições de lucro.

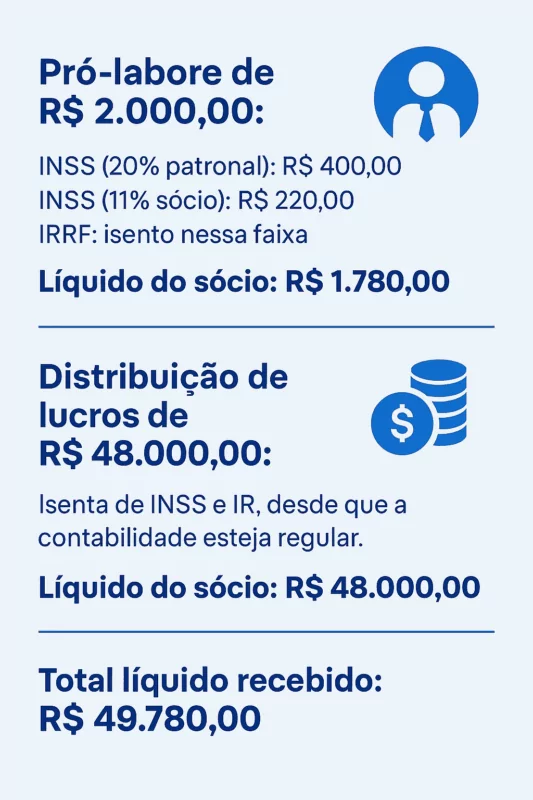

Cálculo prático: pró-labore vs distribuição

Suponha que uma empresa tenha lucro líquido de R$ 50.000,00 em um mês e um sócio administrador.

Esse cálculo demonstra que, ao equilibrar um pró-labore mínimo e priorizar a distribuição, a carga tributária é otimizada.

Sendo assim, ao invés de retirar um pró-labore alto, e com isso, ser obrigado a arcar com custos elevados de contribuição previdenciária, tanto patronal, quanto pessoal, bem como, sofrer com descontos de IRPF, é recomendável, retirar um pró-labore próximo do mínimo e complementar a renda com distribuições de lucro.

Mas, é preciso ter um ponto de atenção: o pró-labore é pago mensalmente, independente do resultado da empresa (lucro ou prejuízo), enquanto a distribuição de lucros só é permitida, quando a empresa de fato, registra lucro.

Benefícios da distribuição de lucros

A tributação distribuição lucros 2025 segue isenta de impostos diretos para o sócio, mas exige organização contábil. Além da economia tributária, ela permite:

- Planejamento financeiro mais eficiente.

- Reinvestimento em novos projetos.

- Maior rentabilidade líquida para os sócios.

Por isso, é essencial manter escrituração contábil correta e relatórios de resultados para comprovar a origem dos lucros.

Estratégias para equilibrar pró-labore e distribuição

O grande desafio para sócios é decidir quanto pagar como pró-labore e quanto distribuir como lucro. Algumas boas práticas incluem:

- Definir um pró-labore compatível com a função e o mercado.

- Realizar distribuição de lucros somente com contabilidade em dia.

- Avaliar o impacto previdenciário do pró-labore, para garantir direitos futuros.

- Realizar simulações com apoio contábil para encontrar o ponto de equilíbrio ideal.

Erros comuns na definição do pró-labore

Confira alguns erros comuns, mas que todos empresários precisam evitar na definição do pró-labore:

- Não pagar pró-labore, retirando apenas distribuições de lucro;

- Definir valores simbólicos, mas abaixo do salário mínimo vigente;

- Distribuir lucros sem escrituração contábil formal.

- Não transferir o valor do pró-labore para a conta pessoal, usando a conta da empresa para pagar despesas pessoais.

Essas práticas podem gerar autuações, multas e até problemas de ordem trabalhista e previdenciária.

Pró-labore vs Distribuição de lucros em 2025: o que esperar

A expectativa é que, ao longo dos próximos anos, haja maior fiscalização sobre o recebimento de pró-labore e a retirada de distribuições de lucros.

A Receita Federal está cada vez mais integrada aos sistemas municipais e estaduais, como também, o sistema bancário, ampliando assim, sua capacidade para cruzamento de dados.

Com isso, será ainda mais importante que empresários tenham clareza sobre a diferença pró-labore e retirada e mantenham registros organizados.

Conclusão

O debate pró labore vs distribuição de lucros não é apenas uma questão técnica, mas estratégica. A definição correta entre uma modalidade e outra impacta diretamente a carga tributária, a saúde financeira da empresa e a segurança previdenciária do sócio.

Em 2025, o caminho mais vantajoso continua sendo o equilíbrio: um pró-labore compatível com a função do sócio e a maximização da distribuição de lucros, sempre com contabilidade organizada.

👉 Defina a remuneração ideal da sociedade → clique aqui e fale com um dos nossos especialistas!

Faça um Upgrade Financeiro:

Fale com a gente!