Elija entre Régimen Simplificado Nacional o Beneficio Presunto Es una de las decisiones fiscales más importantes para cualquier empresa.

Un marco fiscal inadecuado puede aumentar la carga fiscal, comprometer la generación de caja y reducir la competitividad de la empresa. Por otro lado, una decisión basada en un diagnóstico fiscal completo puede suponer un ahorro anual de decenas o incluso cientos de miles de reales.

Esta decisión cobró aún más importancia estratégica en 2026. Con los cambios que trajo consigo la Reforma fiscal y el inicio de la implantación del modelo de IVA dual (CBS e IBS), muchas empresas han empezado a replantearse sus regímenes fiscales.

En esta guía completa, comprenderás las principales diferencias entre el «Simples Nacional» y el «Lucro Presumido», cómo funciona la tributación en cada régimen, qué factores hay que analizar antes de cambiar de régimen y en qué situaciones merece la pena cambiar de régimen fiscal.

¿Qué es Simples Nacional?

O Simples Nacional Es un régimen fiscal creado para simplificar la recaudación de impuestos de las microempresas y las pequeñas empresas. En él, diversos impuestos federales, estatales y municipales se abonan mediante un único formulario, conocido como DAS (Documento de recaudación del Simples Nacional).

Pueden acogerse a este régimen las empresas con una facturación bruta anual de hasta R$ 4,8 millones, siempre que cumplan los demás requisitos establecidos en la legislación.

Entre los impuestos que suelen incluirse en el DAS se encuentran:

- IRPJ;

- CSLL;

- PIS;

- Cofins;

- IPI (cuando proceda);

- CPP (excepto las empresas del anexo IV);

- ICMS;

La principal ventaja del Simples Nacional es precisamente su simplificación operativa. Además de la unificación del pago de impuestos, este régimen reduce las obligaciones accesorias en comparación con los demás modelos tributarios.

Sin embargo, la simplicidad no implica necesariamente una menor carga fiscal. Este es uno de los mayores errores que se observan en las empresas.

Muchos empresarios permanecen durante años en el Simples Nacional sin darse cuenta de que otro régimen podría suponer un ahorro mucho mayor.

¿Cómo funciona el régimen fiscal del Simples Nacional?

Al contrario de lo que muchos piensan, el Simples Nacional No existe un tipo impositivo único. La tributación depende de diversos factores:

- Actividad ejercida;

- Anexo fiscal;

- Facturación acumulada en los últimos doce meses;

- Factor R (para determinadas actividades).

En la actualidad, el régimen se divide en cinco anexos, cada uno con sus respectivos tramos de facturación y tipos impositivos.

Por eso, dos empresas con la misma facturación pueden recaudar sus impuestos con porcentajes totalmente diferentes.

Una empresa tecnológica, por ejemplo, podrá tributar según el Anexo III o el Anexo V, en función del factor R. Por su parte, una empresa de construcción estará sujeta al Anexo IV.

Esta complejidad pone de manifiesto que el Simples Nacional ha dejado de ser un régimen “sencillo” desde el punto de vista estratégico.

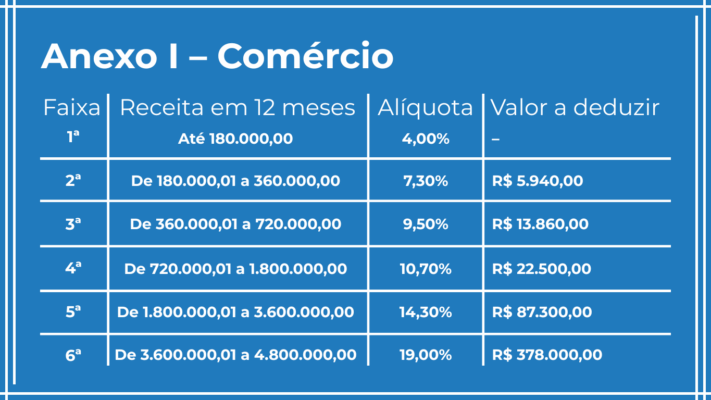

Anexo I – Comercio

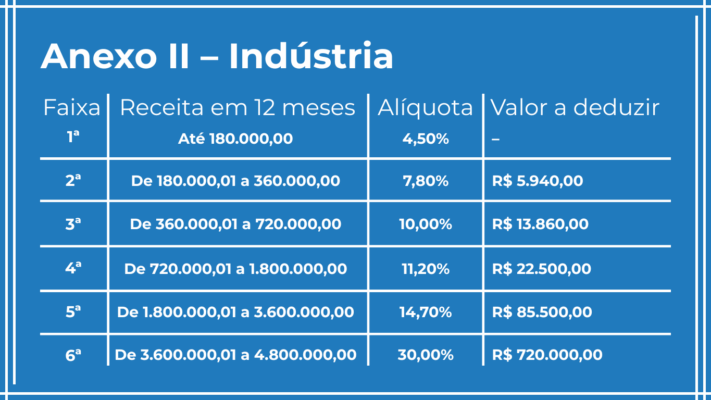

Anexo II – Industria

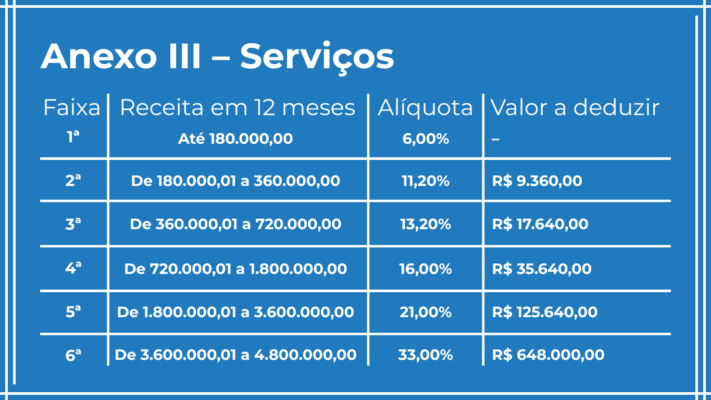

Anexo III – Servicios

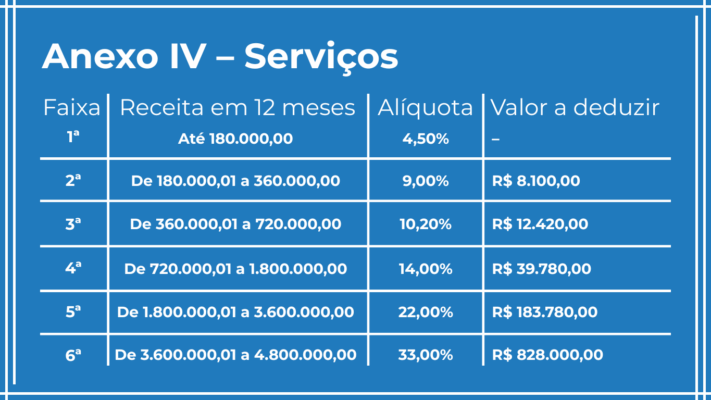

Anexo IV – Servicios

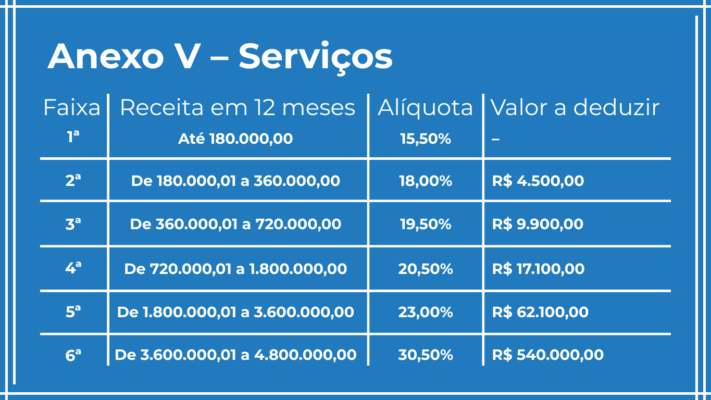

Anexo V – Servicios

Dicho esto, es necesario aclarar que la consideración de los valores en el "Importe deducible", El tipo impositivo máximo efectivo del Simples Nacional es de 19,50% sobre el volumen de negocios mensual.

Hoja de cálculo

Impuestos sencillos

¿Qué es el beneficio presunto?

O Beneficio presunto Es un régimen fiscal en el que la legislación establece un margen de beneficio sobre la facturación de la empresa para calcular parte de los impuestos federales.

En lugar de calcular los beneficios realmente obtenidos, la legislación establece porcentajes presuntivos en función de la actividad económica.

Estos porcentajes sirven de base para calcular:

- IRPJ;

- CSLL.

En cambio, impuestos como:

- PIS;

- Cofins;

- ISS;

- ICMS (cuando proceda)

Se siguen calculando según sus propias normas.

El beneficio estimado suele ser muy utilizado por empresas prestadoras de servicios, clínicas médicas, consultoras, sociedades de cartera, empresas tecnológicas y diversas empresas de tamaño medio.

Aunque presenta una mayor complejidad operativa que el Simples Nacional, Además, ofrece importantes oportunidades de planificación fiscal.

¿Cómo funciona la imposición sobre los Beneficios Presuntos?

Una de las principales diferencias radica precisamente en la forma de calcular los impuestos. Mientras que en el «Simples Nacional» prácticamente todos los impuestos se abonan en un único recibo, en el «Lucro Presumido» cada impuesto tiene su propia forma de cálculo.

Los principales impuestos son:

- IRPJ;

- CSLL;

- PIS;

- Cofins;

- ISS;

- ICMS (cuando proceda);

- CPP aplicable a la nómina.

Esta separación exige controles contables y fiscales más rigurosos. Por otro lado, permite un planificación fiscal mucho más flexible.

Dependiendo de la estructura de la empresa, esta flexibilidad puede suponer un ahorro significativo.

IRPJ

En Beneficio Presunto, tenemos que multiplicar una de las tasas siguientes por la tasa 15% de IRPJpara obtener el porcentaje que se aplicará al volumen de negocios para calcular el impuesto adeudado.

Así, una empresa que vende bienes pagará 8% x 15% = 1,20% de IRPJ sobre el volumen de negocios.

| Actividades | Tarifa |

| Venta al por menor de combustible y gas natural | 1.60% |

| - Venta de bienes o productos - Transporte de mercancías - Actividades inmobiliarias - Servicios hospitalarios - Actividad rural - Industrialización con materiales suministrados por el solicitante - Otras actividades no especificadas (excepto prestación de servicios) | 8 % |

| - Servicios de transporte (excepto carga) - Servicios generales con ingresos brutos de hasta 120.000 R$/año | 16% |

| - Servicios profesionales - Intermediación empresarial - Gestión, arrendamiento o cesión de bienes muebles/inmuebles o derechos - Servicios en general, para los que no se prevé ningún porcentaje específico | 32% |

CSLL

A su vez, para calcular el CSLLPara calcular el impuesto adeudado, debemos multiplicar uno de los tipos que figuran a continuación por el tipo 9% y, a continuación, obtener el porcentaje que se aplicará al volumen de negocios para calcular el impuesto adeudado.

Por lo tanto, una empresa que vende bienes pagará 12% x 9% = 1,08% de CSLL sobre el volumen de negocios.

| Actividades | Tarifa |

| Comercio Industria Servicios hospitalarios Servicios de transporte | 12% |

| Servicios en general, excepto servicios hospitalarios y de transporte Intermediación empresarial; Gestión, arrendamiento o cesión de bienes inmuebles, muebles y derechos de cualquier tipo. | 32% |

PIS y COFINS

En el caso de PIS y COFINS, En este caso, debemos utilizar las siguientes tasas de cálculo sobre el volumen de negocios:

- PIS: 0,65% sobre facturación;

- COFINS: 3% en facturación.

ICMS e ISS

Por último, el ICMS y el ISS se calculan en función de las tasas y de lo que determina la legislación estatal (en el caso del ICMS) y municipal (en el caso del ISS).

Una vez hecha esta comparación, la pregunta sigue siendo: ¿cuándo se debe migrar de Simples Nacional a Lucro Presumido? La respuesta está en el siguiente artículo.

Hoja de cálculo

Beneficio presunto

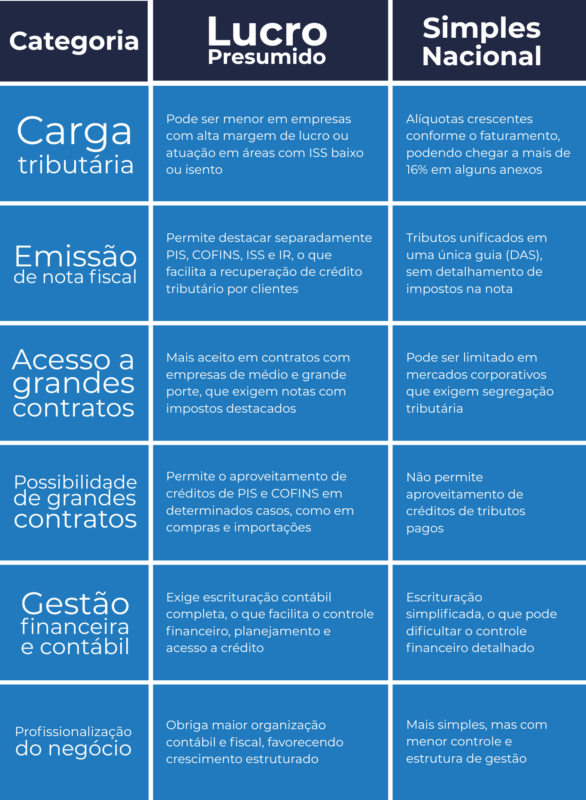

Comparativa: «Simples Nacional» frente a «Lucro Presumido»

No Simples Nacional, la tributación se realiza mediante un tipo impositivo efectivo calculado en función de la facturación acumulada en los últimos 12 meses y del anexo en el que se encuadra la empresa.

En Beneficio presunto, cada impuesto se calcula por separado. El porcentaje final depende de la actividad que se desarrolle, del municipio (ISS), de la aplicación del ICMS cuando proceda y de la masa salarial.

Aquí tienes una comparación simplificada:

Aspecto | Simples Nacional | Beneficio presunto |

Límite de facturación | Hasta R$ 4,8 millones al año | Hasta R$ 78 millones al año |

Forma de pago | Formulario único de inscripción (DAS) | Impuestos recaudados por separado |

Tipo impositivo inicial | A partir de 4% (comercio), 4,5% (industria) y 6% (servicios), según el anexo | No existe un tipo impositivo único; los impuestos se calculan de forma individual |

IRPJ | Incluso en el DAS | Base estimada de 8% (comercio/industria) o 32% (la mayoría de los servicios), sobre la que se aplica un 15% de IRPJ, además del recargo cuando proceda |

CSLL | Incluso en el DAS | Base estimada de 12% (comercio/industria) o 32% (servicios), sobre la que se aplica un tipo impositivo del 9% |

PIS/Cofin | Incluidos en el DAS | Régimen acumulativo: 0,651 TP3T de PIS y 31 TP3T de Cofins sobre los ingresos brutos |

ISS e ICMS | Incluido en el DAS para los prestadores de servicios | Se recoge por separado, de acuerdo con las normas y los tipos impositivos establecidos en la legislación local. |

CPP (INSS patronal) | Incluida en el DAS para las empresas de los anexos I, II, III y V; recaudada por separado en el anexo IV | Recaudado por separado en la nómina |

Esta tabla muestra que la decisión no debe basarse únicamente en la facilidad operativa. Las empresas en crecimiento suelen tener que valorar factores mucho más amplios.

En muchos casos, las empresas siguen en el régimen Simples simplemente porque nunca han realizado un diagnóstico fiscal completo.

Con el paso de los años, la facturación aumenta, la estructura operativa cambia, la cartera de clientes se transforma y el régimen fiscal deja de ser el más eficiente. Aun así, no se lleva a cabo ninguna revisión.

El resultado suele traducirse en una carga fiscal mayor de lo necesario. Es precisamente en ese momento cuando una El análisis técnico empieza a marcar la diferencia.

«Simples Nacional» o «Lucro Presumido»: comparación por tipo de empresa

Hasta ahora, ha quedado claro que no existe un régimen fiscal que sea universalmente mejor. La elección depende de las características de la empresa.

Por lo tanto, vamos a analizar cómo afecta esta decisión a los distintos segmentos y qué criterios debe tener en cuenta un director financiero que debe tener en cuenta antes de optar por el «Simples Nacional» o por el «Lucro Presumido».

Empresas tecnológicas: ¿sigue siendo el «Simples Nacional» la mejor opción?

Startups, empresas de software, empresas de desarrollo de sistemas, consultoras de TI, proveedores de soluciones SaaS y empresas de ciberseguridad suelen iniciar su actividad bajo el régimen del Simples Nacional debido a su sencillez y, en muchos casos, a la menor carga fiscal.

Sin embargo, a medida que estas empresas crecen, el panorama cambia.

Imagina una empresa de desarrollo de software que facturaba R$ 800 mil al año y que, tras conseguir nuevos contratos, pasó a facturar R$ 4 millones al año.

Además del aumento del tipo impositivo efectivo en el Simples Nacional, hay otros factores que pasan a influir directamente en la decisión, como:

- Aumento de la masa salarial;

- Composición de la cartera de clientes;

- Contratos con grandes empresas;

- Necesidad de aprovechar los créditos fiscales;

- Expansión a otros estados;

- Planificación empresarial.

Es habitual que las empresas tecnológicas presten servicios a grandes clientes corporativos. En estos casos, la cuestión fiscal deja de afectar únicamente a la empresa prestadora y pasa a influir también en el contratante.

Con la implantación gradual de la Reforma fiscal, este análisis ha cobrado aún más relevancia.

Las empresas sujetas al régimen de beneficio presuntivo pueden ofrecer una mayor eficiencia fiscal en las operaciones B2B, sobre todo cuando sus clientes valoran el aprovechamiento de créditos.

Sin embargo, esto no significa que todas las empresas tecnológicas deban migrar. Solo significa que la decisión ya no depende exclusivamente de la carga fiscal sobre la facturación.

Hoy en día, la competitividad comercial también forma parte de la ecuación.

Empresas de consultoría y servicios especializados

Las consultoras empresariales, los estudios de ingeniería, las empresas de proyectos, las agencias de marketing, las asesorías financieras y diversos proveedores de servicios se enfrentan a una situación similar.

Al inicio de la actividad, seguir en el Simples Nacional suele ser una decisión lógica.

Sin embargo, a medida que el negocio va madurando, hay algunos indicios que apuntan a que conviene revisar el marco:

- Crecimiento acelerado de la facturación;

- Aumento del ticket medio;

- Predominio de clientes que son personas jurídicas;

- Expansión a nivel nacional;

- Necesidad de una mayor gobernanza financiera.

No Beneficio presunto, la empresa puede prever su carga fiscal con mayor estabilidad, lo que facilita la planificación financiera y la elaboración del presupuesto anual.

Para los directores financieros, esta previsibilidad supone una ventaja importante.

Comercio e industria

Aunque Simples Nacional Aunque sigue siendo bastante competitivo para muchas empresas comerciales, el análisis también debe tener en cuenta factores como:

- Margen bruto;

- Sustitución tributaria;

- Beneficios fiscales estatales;

- Volumen de compras;

- Cadena de suministro.

Las empresas industriales se enfrentan a un panorama aún más complejo. Además de la fiscalidad federal, entran en juego aspectos relacionados con el ICMS, los incentivos regionales, los créditos fiscales y la planificación de la cadena de producción.

En muchos casos, permanecer en el Simples Nacional supone renunciar a mecanismos de recuperación de créditos que pueden reducir la carga fiscal de la operación.

Sin embargo, una vez más, no hay una respuesta inmediata. Es necesario análisis especializado.

¿Cuándo conviene pasar del régimen «Simples Nacional» al de «Lucro Presumido»?

El cambio de régimen no debe producirse simplemente porque la empresa haya crecido. Debe ser el resultado de un estudio técnico. En la Controlador CLM, hay algunos factores que suelen hacer saltar las alarmas:

Crecimiento de la facturación: Las empresas que se acercan al límite de 4,8 millones de R$ suelen tener que iniciar esta evaluación incluso antes de alcanzar dicho límite.

Esperar a que se produzca el reajuste obligatorio puede impedir una planificación adecuada. Además, la empresa pierde la oportunidad de comparar diferentes escenarios con antelación.

Clientes principalmente del sector B2B: Cuando prácticamente todos los ingresos proceden de otras empresas, la elección del régimen fiscal puede influir directamente en la competitividad comercial.

En función del perfil de los clientes, un régimen que permita aprovechar al máximo los créditos fiscales puede suponer una ventaja en las negociaciones.

Este aspecto ha cobrado aún más importancia con la implantación gradual de la Reforma fiscal.

Planificación para la captación de inversiones: Las startups y las scale-ups que pretenden obtener financiación suelen invertir en la profesionalización de sus controles financieros.

Aunque el régimen fiscal no es, por sí solo, un factor determinante para una ronda de inversiones, sí que influye en:

- Organización contable;

- Previsibilidad financiera;

- Transparencia de los estados financieros;

- Calidad de la información de gestión.

Estos elementos refuerzan la confianza de los inversores y las entidades financieras.

Externalización fiscal

La solución estratégica para las empresas

Simulaciones prácticas: impuesto simple frente a impuesto presunto

Comparar Simples Nacional y Lucro Presumido requiere algo más que mirar los tipos impositivos en tablas. El impacto fiscal varía según el sector, la nómina, el margen de beneficios y el modelo operativo de la empresa.

A continuación puede ver simulaciones reales basándose en tres perfiles comunes entre las empresas a las que presta sus servicios CLM Controller Contabilidad.

Para facilitar la comparación, todas las empresas tienen ingresos mensuales de R$ 300 mil (R$ 3,6 millones al año).

1. empresa de servicios (consultoría, tecnología, agencia de marketing)

Escenario típicoEmpresa con un elevado margen de beneficios, pocos costes fijos, una estructura ágil y una masa salarial inferior a 28% de los ingresos.

- Ingresos anuales: R$ 3,6 millones

- Nómina anual: R$ 900 mil (25%)

- Margen de beneficio anual: R$ 1,8 millones (50%)

Simples Nacional (Anexo V)

- Como la masa salarial no alcanza los 28% en los últimos 12 meses, la empresa no se beneficia del Factor R y entra automáticamente en el Anexo V.

- Teniendo en cuenta el volumen de negocios de la empresa y el valor del factor de reducción, el tipo impositivo efectivo es de aproximadamente 2,5 millones de euros. 15.50% sobre la facturación.

- Impuesto anual aproximado: R$ 558.000,00

Beneficio presunto

- La base de cálculo para IRPJ y CSLL será 32% de volumen de negocios

- Tipos efectivos IRPJ (4,8%) + CSLL (2,88%) + PIS (0,65%) + COFINS (3%) + ISS (2%)

- Tipo impositivo efectivo total: ~13.33% sobre el volumen de negocios

- Impuesto anual aproximado: R$ 479.880,00

AnálisisLa diferencia anual entre los dos regímenes es de R$ 78.120,00 lo que supone un ahorro mensual de R$ 6,510.00.

Presumed Profit ofrece una clara ventaja a las empresas con un elevado margen de beneficios y una nómina reducida, especialmente en servicios intelectuales.

La mejor elecciónBeneficio presunto, con facilidad. Además del ahorro, el sistema ofrece previsibilidad fiscal y una mejor estructura para el crecimiento.

2. Comercio minorista (comercio electrónico, tienda física, mercado)

Escenario típicoEmpresa con mayores costes de explotación, salarios más bajos, centrada en el volumen de ventas y márgenes de beneficio ajustados.

- Ingresos anuales: R$ 3,6 millones

- Nómina anual: R$ 720 mil (20%)

- Margen de beneficio anual: R$ 360 mil (10%)

Simples Nacional (Anexo I)

- Tipo nominal inicial: 4%

- Con el adelanto de los ingresos acumulados, el tipo impositivo efectivo se eleva a cerca de 1.000 millones de euros. 8.5% sobre el volumen de negocios

- Impuesto anual aproximado: R$ 306 mil

Beneficio presunto

- Base de presunción para IRPJ/CSLL: Facturación 8%

- Tipo impositivo federal efectivo: 5.93% en facturación

- Impuesto mensual aproximado: R$ 213,5 mil

AnálisisEn este perfil, el Beneficio Presumido parece inicialmente la mejor opción, pero lo que confirmará esta información es el porcentaje que representarán los costes del ICMS sobre la facturación y el margen del negocio.

Este análisis debe realizarse de forma individual, ya que cada empresa tiene volúmenes diferentes de compras y ventas de bienes, que están sujetos al ICMS.

La mejor elecciónLa respuesta exacta depende de la carga fiscal del ICMS a la que se enfrente la empresa.

3. Industria (fabricación de alimentos, cosméticos, metalurgia ligera)

Escenario típicoEmpresa con procesos de producción, costes fijos moderados, facturación constante y márgenes razonables.

- Ingresos anuales: R$ 3,6 millones

- Nómina anual: R$ 1,08 millones (30%)

- Margen de beneficio anual: R$ 720 mil (20%)

Simples Nacional (Anexo II)

- Tasa inicial: 4,5%

- Si se tienen en cuenta los ingresos acumulados, el tipo impositivo efectivo se eleva a cerca de 1.000 millones de euros. 10%

- Impuesto anual aproximado: R$ 360 mil

Beneficio presunto

- Base de presunción para IRPJ/CSLL: Facturación 8%

- Tipo impositivo federal efectivo: 5.93% en facturación

- Impuesto mensual aproximado: R$ 213,5 mil

AnálisisEn este perfil, el Beneficio Presumido también parece ser la mejor opción, pero lo que confirmará esta información es el porcentaje que representarán los costes del ICMS sobre la facturación y el margen del negocio.

La mejor elecciónLa respuesta exacta depende de la carga fiscal del ICMS a la que se enfrente la empresa.

- Organización contable;

- Previsibilidad financiera;

- Transparencia de los estados financieros;

- Calidad de la información de gestión.

Estos elementos refuerzan la confianza de los inversores y las entidades financieras.

¿Cuándo migrar de Simples Nacional a Lucro Presumido?

"Es obligatorio migrar del Simples Nacional a otro régimen cuando se superan los 4,8 millones de R$, pero puede ser ventajoso cambiar antes".

- Las empresas están obligadas a abandonar Simples cuando superan los 4,8 millones de R$ de facturación anual.

- Sin embargo, en algunos casos, merece la pena irse antes, sobre todo cuando las tarifas Simples son demasiado elevadas o la actividad resulta más ventajosa en otro régimen.

Dicho esto, y ahora que ya conoces los regímenes, veamos cuáles son los principales signos de que ha llegado el momento de pasar página. cambio simple por beneficio presunto.

1. Facturación próxima al límite de Simples

O El límite de 4,8 millones de R$ al año no es negociable. Si la empresa supera este umbral, quedará excluida del Simples el año siguiente.

Pero en torno a los 3,6 millones de R$ anuales, el tipo impositivo efectivo ya se acerca a los 20%, lo que hace que el régimen sea menos ventajoso.

Si su empresa prevé crecer en los próximos meses, merece la pena hacer la simulación ahora y plantearse la migración antes de que sea obligatoria.

2. Margen de beneficios

Empresas con márgenes de beneficio elevados, pueden beneficiarse del régimen de Ganancia Presunta, ya que los porcentajes de ganancia presunta utilizados en este régimen pueden ser inferiores al porcentaje de ganancia presunta utilizado en el régimen de Ganancia Presunta. el beneficio real de la empresa.

Del mismo modo, también se dan situaciones en las que empresas con márgenes de beneficio muy bajos acaban siendo penalizadas por Simples.

En la práctica, esto se debe a que en Simples Nacional los impuestos se calculan sobre el volumen de negocios bruto, es decir, sobre la totalidad de la empresa.

3. Actividades no incluidas correctamente en Simples

Algunas empresas del sector servicios, por ejemplo, suelen acabar automáticamente en el anexo V, que tiene los tipos impositivos más altos:

- Agencias de publicidad

- Consultoría

- Empresas tecnológicas y start-ups

En vista de ello, la Ganancia Presunta puede ofrecer una carga fiscal mucho menor, así como una mayor previsibilidad.

4. Necesidad de destacar los impuestos y generar créditos fiscales

Simples Nacional, beneficio presunto o beneficio simple que es mejor lo que impide que sus clientes aprovechen los créditos.

- Esto puede imposibilitar las ventas B2B a grandes empresas.

- También dificulta la recuperación de los créditos ICMS o PIS/COFINS sobre los insumos, especialmente para los importadores o fabricantes.

No Beneficio presunto, esto es posible, y su empresa se vuelve más competitiva.

5. Planificación del crecimiento, la inversión o la venta de la empresa

Las empresas de Simples tienen restricciones en cuanto a actividad, socios y estructura.

Si estás pensando en:

- Atraer a los inversores

- Ampliar a otras ciudades

- Adquisición de nuevas empresas

- Participar en licitaciones de mayor envergadura

Es hora de profesionalizar su contabilidad y migrar a un sistema como Presumed Profit o incluso Real Profit.

6. Otros puntos importantes a tener en cuenta

Además de los factores fiscales, el migración a Beneficio Presumido puede representar un hito importante en la evolución de la gestión empresarial.

Al exigir una contabilidad completa, este cambio obliga a los empresarios a adoptar prácticas más organizadas, con un mayor control financiero, análisis de resultados y una visión estratégica del negocio.

En la práctica facilita la toma de decisiones, mejora la gobernanza y contribuye al crecimiento sostenible de la empresa.

Otro punto importante es el acceso a líneas de crédito y financiación, ya que los bancos y las instituciones financieras tienden a ver con buenos ojos a las empresas que presentan balances completos e informes financieros coherentes.

Esto se debe a que Presumed Profit ofrece una base de información más sólida para analizar el crédito, lo que puede dar lugar a tipos más atractivos y límites más elevados.

Las empresas que deseen participar en operaciones de importación y exportación o firman contratos con grandes empresas también se benefician de este cambio.

Destacar los impuestos en las facturas y una estructura contable sólida suelen ser requisitos en los procesos de contratación formales.

¿Cómo migrar de Simples Nacional a Lucro Presumido?

Una vez tomada la decisión estratégica de cambiar de régimen, surge una nueva duda: ¿cómo migrar de Simples Nacional a Lucro Presumido de forma segura, sin poner en peligro la salud financiera y fiscal de su empresa?

La transición sólo puede tener lugar a principios del año natural, y el plazo para solicitar la baja del Simples Nacional y afiliarse a Lucro Presumido finaliza el último día laborable de enero.

Por lo tanto, es esencial que la planificación se lleve a cabo en el último trimestre del año anterior, con simulaciones, organización de documentos y el apoyo técnico adecuado.

A continuación encontrará una guía completa paso a paso para realizar la mudanza de forma segura:

1. Realizar un análisis fiscal detallado

El primer paso es saber si el cambio tiene realmente sentido para su empresa. Por eso es esencial comparar la presión fiscal efectiva de Simples Nacional con la de Lucro Presumidoteniendo en cuenta:

- Facturación mensual y anual

- Margen de beneficio de explotación

- Tipo de actividad realizada

- Incidencia de impuestos como el ICMS o el ISS

- Si se pueden utilizar o no créditos fiscales

Es indispensable realizar simulaciones realistas basadas en datos reales de la empresa. Por ello, los contables especializados pueden utilizar herramientas y hojas de cálculo avanzadas para calcular el impuesto mensual y anual en ambos regímenes, lo que permite tomar una decisión basada en datos técnicos.

2. Solicitar la baja de Simples Nacional

Una vez confirmado que la migración a Presumed Profit es ventajosa, ha llegado el momento de formalizar la retirada de Simples Nacional. Este proceso debe llevarse a cabo:

- A través del portal Simples Nacional, accediendo con el certificado digital de la empresa

- Hasta el último día laborable del mes de enero del año natural en que desee adoptar el nuevo régimen

- A sabiendas de que, una vez cumplida, la inhabilitación es irreversible para ese año

Además, si la empresa emite facturas con registro estatal o municipal, también será necesario notificar a las autoridades fiscales locales (SEFAZ y Ayuntamiento) el cambio de régimen fiscal.

3. Adaptar la contabilidad de la empresa

O Simples Nacional permite una contabilidad simplificada, pero al migrar al Beneficio Presumido, su empresa está ahora obligada a llevar una contabilidad más sólidacon las siguientes medidas:

- Adopción de un plan contable compatible con los requisitos fiscales

- Contabilidad completa, incluido el libro mayor y el libro de contabilidad general

- Registro y organización de los documentos fiscales y financieros de la empresa

- Cálculo correcto del IRPJ y del CSLL basado en presunciones legales

- Elaboración de balances periódicos y DRE (Cuenta de Pérdidas y Ganancias)

Este proceso requiere una mayor integración entre los sectores de la empresa (ventas, finanzas y contabilidad), así como un contable o empresa de contabilidad con experiencia en regímenes más complejos.

4. Actualización de los sistemas y emisores de facturas

No Beneficio presunto, Por ejemplo, los impuestos no están unificados en un único formulario (DAS). Por este motivo, los sistemas de emisión de facturas deben destacar por separado los impuestos PIS, COFINS, ISS, ICMS y otros, en función de la actividad realizada y de los porcentajes adeudados.

Es más:

- Para algunas actividades, el SSI debe desglosarse por municipios

- Es posible que la empresa tenga que configurar distintos CFOP (Códigos fiscales para operaciones y servicios)

- Es necesario generar ficheros fiscales específicos, tales como Contribuciones EFD y SPED Fiscal ICMS/IPI

Si el sistema no se configura correctamente, existe el riesgo de que la información de las declaraciones fiscales no sea coherente, lo que puede dar lugar a liquidaciones, multas y problemas en las relaciones con los clientes que dependen de la factura para obtener crédito fiscal.

5. Establecer una rutina de control contable continuo

A diferencia de Simples, en el que el cálculo mensual es relativamente sencillo, Lucro Presumido requiere un mayor control de las obligaciones accesorias, como:

- Contribuciones EFD (PIS y COFINS Sped)

- EFD ICMS/IPI (para empresas con registro estatal)

- DEFIS y DIRF (si procede)

- Emisión correcta y puntual de facturas separadas: IRPJ, CSLL, PIS, COFINS, ISS, ICMS

Es esencial disponer de asesoría contable con experienciaTambién ofrece asesoramiento continuo, evitando errores e identificando oportunidades de ahorro fiscal legal.

Advertencia: una migración mal planificada puede provocar graves daños

- Multas por inhabilitación retroactiva

- Pérdida de beneficios fiscales municipales o estatales

- Dificultades operativas por falta de adaptación de los sistemas

- Incoherencias entre cuentas, facturas y declaraciones

Así que no tome esta decisión solo: busque el apoyo de expertos para garantizar una transición suave y segura.

Ventajas e inconvenientes de la migración

Si tiene dudas sobre al salir de Simples Nacional, Merece la pena analizar los pros y los contras en función de la realidad de su empresa:

Ventajas del beneficio presunto:

- Menor presión fiscal para las empresas con altos márgenes de beneficio

- Desprendimiento de impuestos en la factura, lo que permite al cliente beneficiarse de créditos

- Utilización de los créditos ICMS, PIS y COFINS en caso de importación o compra de insumos gravados

- Mayor aceptación en el mercado B2B, especialmente cuando se requiere una factura fiscal

- Una contabilidad más estructurada, que facilita los análisis financieros y la planificación de la expansión o la recaudación de fondos.

Desventajas del beneficio presunto:

- Mayor complejidad contable y fiscal, que requiere asistencia técnica permanente

- Más obligaciones accesorias mensuales y trimestrales

- Necesidad de una contabilidad completa y precisa

- Menos flexibilidad para las empresas con márgenes de beneficio bajos, que pueden pagar más impuestos con el sistema presunto.

Cuadro comparativo: Simples Nacional x Lucro Presumido

El papel de la contabilidad consultiva en esta decisión

Hace unos años, la función de la contabilidad consistía básicamente en calcular los impuestos y cumplir con las obligaciones accesorias. Hoy en día, ese papel ha cambiado por completo.

Las empresas en crecimiento necesitan información que respalde sus decisiones estratégicas. Es en este contexto donde surge la contabilidad consultiva.

Más allá de calcular los impuestos, actúa como colaboradora de la dirección, ofreciendo análisis que ayudan a la empresa a crecer de forma sostenible.

En materia fiscal, esto significa:

- Revisar periódicamente el marco fiscal;

- Simular diferentes escenarios fiscales;

- Estar al tanto de los cambios legislativos;

- Evaluar las repercusiones de la reforma fiscal;

- Organizar las reestructuraciones societarias cuando sea necesario;

- Apoyar las decisiones relacionadas con la expansión de la empresa.

A CFOs, este tipo de apoyo permite convertir la fiscalidad en un factor de competitividad, y no solo en un centro de costes.

Conclusión

Comprender ¿Cuándo migrar de Simples Nacional a Lucro Presumido? es esencial para las empresas que están creciendo, buscan un mayor ahorro fiscal o se preparan para expandirse de forma estructurada.

La elección del régimen fiscal tiene un impacto directo en los beneficios, la gestión y la competitividad de las empresas.

Si se da cuenta de que su negocio:

- Ya está cerca del techo de Simples,

- Estás pagando tarifas muy altas;

- Está dirigido a empresas que necesitan una factura fiscal;

- Está perdiendo competitividad y márgenes de beneficio debido a los elevados impuestos.

Quizás ahora sea el momento adecuado para considerar la planificación fiscal, con vistas a migrar de Simples Nacional a Lucro Presumido lo antes posible.

¿Quiere comparar sus cifras (y no “adivinar”)?

Simulamos los dos regímenes y mostramos la mejor manera de pagar lo justo y ganar previsibilidad.

Hable con CLM Controller y reciba un análisis personalizado para pagar menos impuestos legalmente

Mejora tus finanzas:

Hable con nosotros

FAQ: Simples Nacional vs Lucro Presumido (2026)

¿Cuál es la principal diferencia entre Simples Nacional y Lucro Presumido?

Simples Nacional unifica los impuestos en un único formulario (DAS), con tipos que varían en función del volumen de negocio y la actividad. Lucro Presumido calcula los impuestos por separado basándose en presunciones fijas sobre el volumen de negocio.

¿Cuál es el límite de facturación para permanecer en Simples Nacional?

Hasta R$ 4,8 millones al año, pero si supera los R$ 3,6 millones, la empresa pierde el beneficio de recaudar ICMS e ISS en la DAS, lo que aumenta la complejidad y puede repercutir en el importe final de los impuestos.

¿Las empresas de servicios pagan más con Simples o Presumido?

Depende de la nómina y del Factor R. Si la nómina es pequeña, la empresa puede entrar en el Anexo V y pagar hasta 19,5%. En estos casos, el Beneficio Presunto suele ser más ventajoso.

¿Puede cambiar de régimen en cualquier momento?

No. Por lo general, la migración entre regímenes fiscales debe realizarse a principios del año natural (antes de enero), salvo excepciones (como la descalificación forzosa). Por este motivo, debe planificarse con antelación.

¿Merece la pena hacer la contabilidad completa del Simples Nacional?

Sí, aunque no es obligatoria, la contabilidad completa permite simular escenarios, comprender la rentabilidad real y prepararse para una posible migración a Beneficio Presunto o incluso Real.

¿Merece la pena el beneficio presunto para mi empresa?

Si su empresa está creciendo, tiene un buen margen de beneficios y está sintiendo el peso de los impuestos del Simples Nacional, merece la pena evaluarlo. No hay una respuesta estándar: hay que simular ambos escenarios con datos reales.

¿Es posible volver a Simples Nacional después de emigrar?

Sí, siempre que la empresa vuelva a cumplir los requisitos (volumen de negocios, tipo de empresa, actividades permitidas, etc.). No obstante, lo ideal es planificar la migración con una visión a medio y largo plazo.