Empresas tributadas pelo Lucro Real precisam considerar diversos impostos em seu planejamento financeiro e tributário, e um dos mais relevantes nas atividades do dia a dia é o IOF (Imposto sobre Operações Financeiras). O IOF incide sobre operações de crédito, câmbio, seguros e investimentos, afetando o custo dessas transações e, consequentemente, o resultado das empresas.

Neste artigo, explicamos de forma clara cada tipo de IOF, suas alíquotas atuais e como influenciam empresas do Lucro Real.

Ouça agora o episódio especial do nosso podcast, onde especialistas da CLM Controller explicam, com exemplos do dia a dia, como o IOF impacta as empresas do Lucro Real

O que é IOF e por que as empresas devem se preocupar?

IOF é a sigla para Imposto sobre Operações Financeiras, nome completo “Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos ou Valores Mobiliários”. Trata-se de um imposto federal que incide tanto em pessoas físicas quanto jurídicas sempre que realizam determinadas operações financeiras, como tomar um empréstimo, efetuar uma operação de câmbio, contratar um seguro ou resgatar um investimento antes de certo prazo. Diferentemente dos juros (que são remuneração pelo capital no tempo), o IOF é um custo tributário direto que se soma às operações financeiras.

Para o governo, o IOF tem dupla função: além de arrecadatória, servindo de fonte de receita, também é um instrumento de política econômica. Através do IOF, o governo pode, por exemplo, incentivar ou desestimular certas operações (como crédito ou saída de capital) ajustando suas alíquotas. No contexto empresarial, especialmente para companhias de Lucro Real (geralmente de maior porte e com operações financeiras frequentes), o IOF representa um custo adicional que reduz a rentabilidade das operações e afeta o fluxo de caixa. Diferentemente de alguns tributos recuperáveis ou compensáveis, o IOF pago não gera crédito tributário e normalmente não pode ser abatido diretamente de outros impostos, sendo um custo financeiro efetivo para a empresa. Portanto, é fundamental conhecê-lo e considerá-lo no planejamento – seja ao calcular o custo de um empréstimo, avaliar o retorno de um investimento de curto prazo ou orçar operações com o exterior.

A seguir, detalhamos cada tipo de IOF que impacta as empresas do Lucro Real, com suas alíquotas atuais, exemplos e dicas de gestão. As informações refletem as normas vigentes em 2025, incluindo alterações recentes nos percentuais de IOF implementadas pelo governo.

IOF sobre Operações de Crédito (Empréstimos e Financiamentos)

As operações de crédito abrangem empréstimos bancários, financiamentos, adiantamentos, uso de cheque especial, rotativo do cartão de crédito, entre outras modalidades em que a empresa obtém recursos de terceiros com compromisso de devolver posteriormente. Sempre que uma empresa contrai crédito, incide IOF sobre o valor emprestado. Esse imposto é calculado de duas formas: uma alíquota fixa aplicada na liberação do crédito (percentual sobre o valor total emprestado) e uma alíquota diária aplicada sobre o valor conforme o prazo do contrato.

Para empresas (pessoas jurídicas), a alíquota do IOF-crédito foi recentemente elevada. Até maio de 2025, vigorava uma taxa anual equivalente a ~1,88% ao ano para PJ; agora, a alíquota efetiva anual mais que dobrou, passando a ~3,95% ao ano.

Essa alíquota anual corresponde à soma da taxa diária ao longo de um ano mais o adicional fixo de 0,38%. Em termos práticos, atualmente as empresas pagam 0,38% (fixo) sobre o valor liberado do empréstimo, mais aproximadamente 0,0108% ao dia sobre o saldo devedor durante o prazo do contrato, totalizando cerca de 3,95% se o empréstimo durar 12 meses

Já as pessoas físicas possuem uma alíquota diária menor (cerca de 0,0082% ao dia, ~3% a.a.), mas no caso das empresas o governo equiparou ou até superou esse patamar. Importante: operações de crédito imobiliário residencial são isentas de IOF, uma exceção prevista em lei..

Para ilustrar, a tabela abaixo resume as alíquotas de IOF em operações de crédito:

| Faixa | Receita em 12 meses | Alíquota | Valor a deduzir |

|---|---|---|---|

| 1ª | Até 180.000,00 | 4,50% | – |

| 2ª | De 180.000,01 a 360.000,00 | 9,00% | R$ 8.100,00 |

| 3ª | De 360.000,01 a 720.000,00 | 10,20% | R$ 12.420,00 |

| 4ª | De 720.000,01 a 1.800.000,00 | 14,00% | R$ 39.780,00 |

| 5ª | De 1.800.000,01 a 3.600.000,00 | 22,00% | R$ 183.780,00 |

| 6ª | De 3.600.000,01 a 4.800.000,00 | 33,00% | R$ 828.000,00 |

Para as empresas do Lucro Real, o IOF-crédito eleva o custo de captação de recursos e deve ser considerado na análise de viabilidade de financiamentos. Vale lembrar que, embora seja uma despesa financeira, o IOF não é um encargo recuperável – ele sai do caixa da empresa diretamente para o governo. Em termos tributários, o IOF pago em operações de crédito pode ser contabilizado como despesa (reduzindo o lucro real e, indiretamente, os tributos sobre o lucro), porém não gera créditos a compensar em outros tributos. Assim, a empresa arca efetivamente com esse valor. No planejamento, é recomendável comparar o custo efetivo total (CET) das operações de crédito já incluindo IOF e avaliar alternativas: por exemplo, aumentar capital próprio, negociar prazos de pagamento com fornecedores ou outras estratégias que eventualmente evitem a necessidade de crédito de curto prazo e seu consequente IOF.

IOF sobre Operações de Câmbio (Entrada e Saída de Moeda Estrangeira)

As operações de câmbio ocorrem sempre que a empresa precisa converter moeda (reais para divisas estrangeiras ou vice-versa) ou movimentar recursos entre o Brasil e o exterior. Isso inclui, por exemplo, compras de moeda estrangeira (para viagens ou formação de caixa em moeda forte), remessas de valores ao exterior para pagamento de fornecedores ou investimentos, recebimento de recursos do exterior (exportações, investimentos estrangeiros, empréstimos internacionais) etc. O IOF-câmbio é aplicado sobre o valor em reais da operação de câmbio, no momento da conversão.

As alíquotas do IOF em câmbio variam conforme a finalidade da operação, e passaram por mudanças recentes. De maneira geral, a partir de junho/2025 o governo uniformizou em 3,5% a alíquota do IOF para a maioria das operações de câmbio de saída de recursos do país. Antes, muitas dessas operações tinham IOF de 0,38% ou 1,1%, mas houve um aumento para 3,5% com objetivo de elevar a arrecadação e alinhar as regras internacionais. As principais alíquotas atuais em câmbio são:

| Operação de Câmbio | Alíquota IOF |

|---|---|

| Compra de moeda estrangeira em espécie (cash) | 3,5% do valor em reais (era 1,10% até 2025) |

| Remessa de valores ao exterior (geral) | 3,5% sobre o montante enviado (era 0,38% antes) |

| Envio de recursos para investimentos (exterior) | 1,1% sobre o valor enviado (alíquota reduzida; era 0,38% e o governo chegou a anunciar 3,5%, mas recuou para 1,1%) |

| Entrada de recursos do exterior (geral) | 0,38% sobre o montante recebido(mantido baixo para não onerar ingressos) |

| Cartão de crédito/débito internacional (gastos em moeda estrangeira) | 3,5% sobre o valor gasto(a alíquota estava em 3,38% e foi reajustada para 3,5%) |

Obs.: Operações específicas podem ter tratamento diferenciado. Por exemplo, investimento estrangeiro direto no Brasil (entrada de capital estrangeiro, como aporte em participação societária) permanece isento de IOF para não desestimular investimentos. já Já empréstimos externos captados por empresas brasileiras tinham IOF zero quando de longo prazo; porém, desde 2025, empréstimos externos de curto prazo passaram a pagar 3,5% de IOF. Recomenda-se verificar a legislação vigente para casos particulares.

Na prática, para uma empresa do Lucro Real, isso significa que enviar dinheiro para fora ficou mais caro. Por exemplo, se a empresa precisa remeter R$ 100.000 para pagar um fornecedor no exterior ou investir em uma filial, pagará R$ 3.500 de IOF nessa operação (3,5%). Se comprar US$ 10.000 em espécie para um funcionário levar em viagem, e considerando um câmbio hipotético de R$5,00/US$, gastará R$50.000 e pagará R$ 1.750 de IOF (3,5% de 50 mil). Por outro lado, a entrada de recursos estrangeiros tem tributação bem menor: se a empresa exportar e internalizar US$ 100.000 (R$500.000 equivalentes), o IOF na conversão seria de apenas 0,38%, ou R$ 1.900, tornando pouco relevante esse custo no montante recebido.

Do ponto de vista de planejamento, empresas do Lucro Real devem atentar para o IOF-câmbio ao calcular custos de importações, pagamentos de serviços no exterior e transferências internacionais. Com a alta para 3,5%, esse imposto pode representar um custo adicional considerável nessas transações. Estratégias para mitigar o impacto podem incluir: agrupar pagamentos ao exterior (reduzindo a frequência de remessas), estudar eventuais benefícios fiscais em operações específicas (por exemplo, há casos de IOF zero em operações de câmbio vinculadas a ingresso de capital de longo prazo, ou em certas operações financeiras regulamentadas), ou ainda manter parte de recursos em moeda estrangeira quando permitido, para evitar múltiplas conversões. É importante também monitorar alterações legislativas, pois o IOF-câmbio tem sido ajustado com frequência. Vale ressaltar que, diferente de tributos como IRPJ ou CSLL, o IOF pago nas operações de câmbio não é recuperável – ele compõe o custo final da operação e deve ser absorvido pela empresa (embora contabilmente seja despesa dedutível na apuração do lucro real, não gera créditos a compensar).

Comércio Exterior

Conteúdo com materiais grátis!

IOF sobre Operações de Seguro

No caso dos seguros, o IOF incide sobre o valor do prêmio pago à seguradora. Toda vez que a empresa contrata um seguro e paga o prêmio (valor da apólice), é cobrado o IOF sobre esse valor. Existem diferentes alíquotas de IOF conforme o ramo de seguro, definidas por legislação específica, com alíquota máxima de 7,38%. A maioria dos seguros patrimoniais (que cobrem bens) utiliza justamente a alíquota de 7,38%

Já seguros de pessoas, como seguros de vida e acidentes pessoais, têm alíquota bem menor, normalmente 0,38% sobre o prêmio.

Há ainda casos intermediários: por exemplo, seguros saúde ou planos de assistência privada costumam ter IOF de 2,38%

A tabela a seguir resume as alíquotas principais de IOF em seguros:

| Tipo de Seguro | Alíquota IOF |

|---|---|

| Seguros de bens (patrimoniais, ex: automóvel, empresarial, residencial) | 7,38% sobre o prêmio |

| Seguro de vida (risco puro) e acidentes pessoais | 0,38% sobre o prêmio |

| Seguro saúde privado (assistência médica) | 2,38% sobre o prêmio |

| Contribuições a planos de previdência privada (ex: VGBL com cobertura de sobrevivência) | 0% IOF sobre a maior parte; 5% se aportes > R$50 mil/mês (regra nova) |

Obs.: A alíquota de 7,38% é o teto estabelecido na legislação para operações de seguro em geral (Decreto 6.306/2007, art. 22). Já a cobrança de 5% em contribuições elevadas de planos de vida com cobertura por sobrevivência foi introduzida em 2025 e afeta principalmente aportes de grande valor em seguros previdenciários, não o seguro de vida tradicional de risco (que segue em 0,38% para prêmio de risco).

Exemplo prático: Considere que uma empresa contrate um seguro empresarial (multirrisco) para suas instalações, com prêmio anual de R$ 20.000. Sobre esse valor, incidirá IOF de 7,38%, o que equivale a R$ 1.476 adicionais cobrados na apólice (totalizando R$21.476 de desembolso). Já se essa mesma empresa contratar um seguro de vida em grupo para seus funcionários, pagando digamos R$ 10.000 de prêmio total, o IOF será de apenas 0,38%, ou R$ 38. Podemos ver que, nos seguros patrimoniais, o IOF representa um acréscimo significativo no custo (quase um “mês extra” de pagamento, no exemplo do seguro empresarial, o imposto equivale a ~7% do prêmio), enquanto nos seguros de pessoas o impacto tributário é baixo.

Do ponto de vista do Lucro Real, o IOF sobre seguros é contabilizado como parte do custo do seguro (despesa operacional ou administrativa). Assim, ele reduz o lucro contábil e é dedutível na base do IR/CSLL (por ser despesa necessária à proteção da empresa), mas não há recuperação desse tributo – é um custo efetivo. As empresas devem considerar o IOF ao comparar cotações de seguros (observando se o valor apresentado inclui o IOF ou não) e no orçamento anual de gastos com seguros. Não há muitas estratégias para mitigar IOF em seguros, já que a alíquota é fixa por tipo de produto; porém, garantir que se está contratando apenas coberturas necessárias evita pagar prêmios (e IOF) além do devido. Em suma, no planejamento tributário, o IOF dos seguros entra como mais um elemento do custo de proteção dos ativos e pessoas, merecendo atenção pelo seu peso especialmente em seguros de alto valor.

IOF sobre Investimentos (Títulos e Aplicações Financeiras)

No âmbito dos investimentos, o IOF incide de forma mais restrita: somente em operações de renda fixa de curto prazo, ou seja, quando o investidor resgata uma aplicação financeira antes de 30 dias da data da aplicação. A lógica do IOF-investimento é funcionar quase como uma penalização para aplicações de curtíssimo prazo (menos de um mês), de modo a desestimular movimentos excessivamente rápidos de capital especulativo ou uso de certos investimentos como substitutos de conta corrente. Portanto, investimentos mantidos por 30 dias ou mais são isentos de IOF na maior parte dos casos

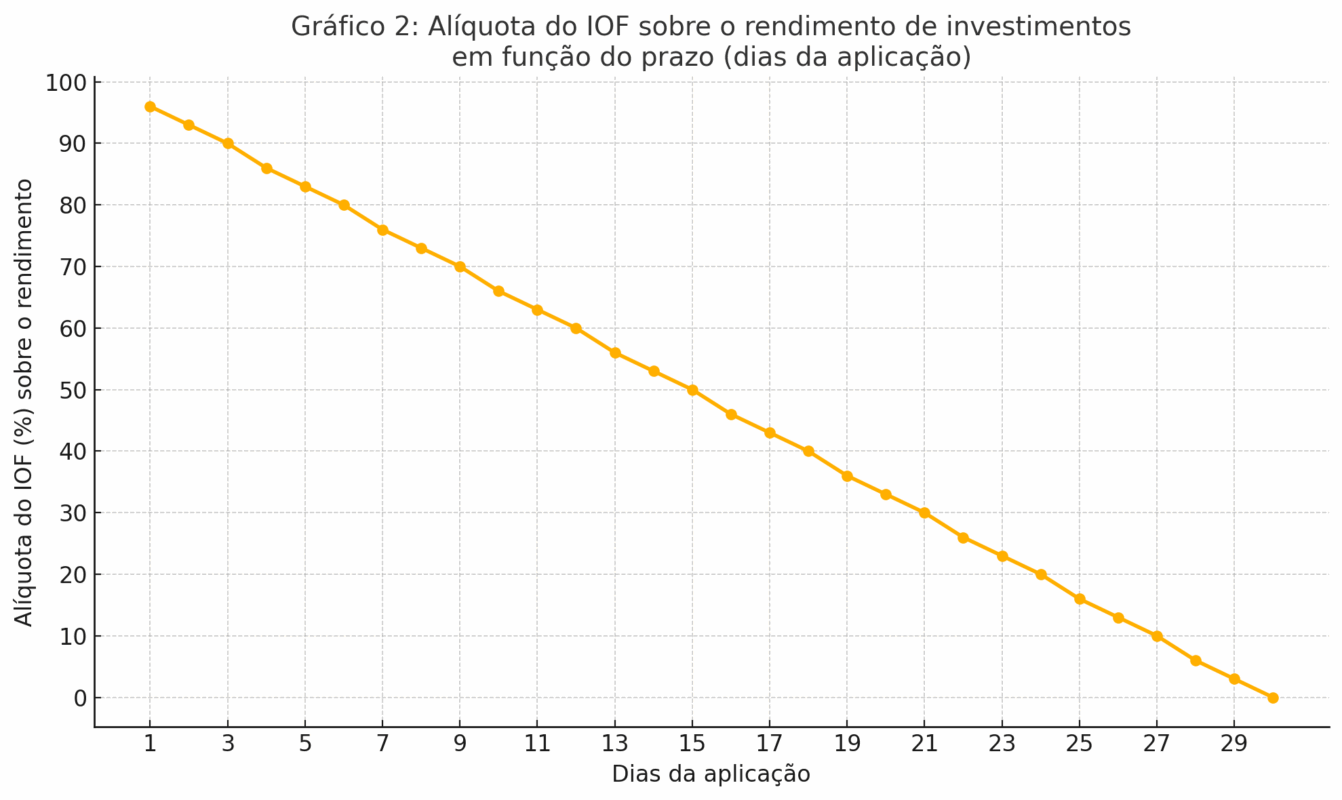

Quando há incidência, a base de cálculo não é o valor investido em si, mas sim o rendimento (juros) produzido pela aplicação até o momento do resgate. A alíquota é definida por uma tabela regressiva diária: inicia em 96% (sobre os rendimentos) para resgate no dia 1 da aplicação, vai reduzindo gradativamente a cada dia, e chega a 0% no dia 30. Ou seja, se alguém aplica e retira no dia seguinte, praticamente todo o ganho será consumido pelo IOF; se retirar com 15 dias, a alíquota será 50%; e a partir de 30 dias completos, não há cobrança alguma.

Importante reforçar: o IOF sobre investimentos nunca incide sobre o principal, somente sobre a rentabilidade obtida

A tabela abaixo (parcial) ilustra a tabela regressiva do IOF para aplicações de renda fixa (como CDB, Tesouro Direto, fundos DI ou de curto prazo):

| Tempo da aplicação (dias corridos) | IOF sobre o rendimento |

|---|---|

| 1 dia (resgate no dia seguinte) | 96% |

| 7 dias | 76% |

| 15 dias | 50% |

| 29 dias | 3% |

| 30 dias ou mais | 0% (isento) |

Obs.: A tabela original possui alíquota definida para cada dia de 1 a 30. Após o 30º dia, não há cobrança de IOF na renda. O imposto é retido no momento do resgate pela instituição financeira.

Gráfico 2: Alíquota do IOF sobre o rendimento de investimentos em função do prazo (dias da aplicação). Observa-se que a tributação cai rapidamente conforme os dias passam. No dia 1, o IOF reteve 96% dos juros ganhos (o investidor fica com apenas 4% do rendimento). A cada dia a alíquota diminui um pouco (por exemplo, ~50% aos 15 dias) até chegar a 0% no 30º dia. Isso mostra a importância de esperar 30 dias ou mais antes de resgatar investimentos de renda fixa, para não perder grande parte dos ganhos em IOF.

Exemplo prático: Imagine que uma empresa invista R$ 1.000.000 em um CDB de liquidez diária com rendimento de 1% ao mês. Se por alguma necessidade de caixa ela resgatar todo o valor após 10 dias, o rendimento bruto acumulado será em torno de R$ 3.287 (aproximadamente 0,3287% em 10 dias). Sobre esse ganho, o IOF pelo dia 10 é 66%, ou seja, cerca de R$ 2.168 seriam recolhidos como IOF, restando R$ 1.119 de rendimento antes dos demais impostos. Já se a empresa conseguir esperar até 30 dias para resgatar, o IOF será zero, e ela manterá todo o rendimento (aproximadamente R$ 10.000 em 30 dias, considerando 1% no mês) – ficando sujeita apenas ao imposto de renda sobre esse ganho, mas não ao IOF. Conclusão: resgates antecipados em menos de 30 dias podem eliminar a maior parte da rentabilidade de um investimento, portanto o planejamento de fluxo de caixa deve buscar evitar essa situação. É preferível recorrer a linhas de crédito emergenciais (comparando custos) do que perder quase todo o rendimento em IOF, por exemplo.

No contexto de empresas do Lucro Real, é comum a aplicação de sobras de caixa em fundos ou títulos de renda fixa para render juros até serem utilizados. O gestor financeiro deve calibrar prazos – aplicações com resgate em menos de 30 dias sofrem IOF, então, se houver possibilidade, mantenha os recursos aplicados por pelo menos um mês. Depois de 30 dias, além de não haver IOF, a empresa paga apenas o IR sobre os rendimentos (15% a 22,5%, dependendo do prazo, no caso de renda fixa). Operações de renda variável (como ações, FIIs) ou investimentos de longo prazo não têm IOF sobre o principal ou ganhos (exceto em situações atípicas, como empréstimos lastreados em ações em prazo curto, que fogem do escopo comum). Assim, para investimentos, o IOF é um fator principalmente para gestão de liquidez de curto prazo: ele serve de sinal para evitar movimentações financeiras desnecessárias em prazos curtíssimos. Novamente, o IOF pago não é recuperável nem compensável; porém, por ser descontado automaticamente da rentabilidade, ele já aparece líquido no resultado financeiro e, na apuração do Lucro Real, equivale a rendimento a menos (ou despesa financeira) que naturalmente reduz o lucro tributável.

Guia Completo da

Reforma Tributária

Resumo Comparativo das Alíquotas de IOF

Para facilitar a visualização, a tabela a seguir consolida os principais tipos de IOF que impactam empresas do Lucro Real e suas alíquotas vigentes (2025):

| Tipo de Operação Financeira | Alíquota IOF Atual | Observações |

|---|---|---|

| Crédito (PJ) – Empréstimos, financiamentos de empresas | 0,38% (sobre valor) + 0,0108% ao dia ≈ 3,95% a.a. | Equivalente a ~3,95% ao ano (PJ). Para PF: 0,38% + 0,0082%/dia (~3% a.a.). Crédito habitação: isento. |

| Câmbio – Compra de moeda estrangeira | 3,5% sobre o valor em reais | Inclui aquisição de moeda em espécie. Era 1,1% até mai/2025 |

| Câmbio – Remessa ao exterior | 3,5% sobre o valor enviado | Inclui pagamentos, serviços, etc. Era 0,38% até 2025. Remessas para investimento: 1,1% |

| Câmbio – Entrada do exterior | 0,38% sobre o valor recebido | Mantido para entradas comuns (ex.: recebimento por exportação, empréstimos). Investimento estrangeiro direto: isento |

| Seguros – Bens (patrimônio) | 7,38% sobre o prêmio | Ex.: seguro empresarial, automóvel. Alíquota máxima legal. |

| Seguros – Vida (pessoas) | 0,38% sobre o prêmio | Seguro de vida risco e acidentes pessoais. Saúde privada: 2,38%. Aportes altos em VGBL: 5% (novo) |

| Investimentos – Renda Fixa < 30 dias | de 96% até 0% sobre rendimentos | Tabela regressiva diária, 96% no dia 1 decrescendo a 0% no dia 30. Após 30 dias: isento. |

| Investimentos – Renda Variável | 0% | Operações em bolsa (ações, FIIs) não têm IOF sobre valor investido ou ganho. |

Tabela 1: Resumo das principais alíquotas de IOF para empresas (Lucro Real) em 2025. Fonte: Elaboração própria, com dados da legislação e atualizações recentes

Perguntas Frequentes (FAQ) sobre IOF para Empresas do Lucro Real

1. O IOF pago pode ser deduzido ou recuperado nos tributos da empresa?

O IOF não gera créditos tributários a serem compensados – ou seja, diferentemente de impostos como ICMS (que pode gerar crédito na compra) ou PIS/Cofins não-cumulativos, o IOF pago em uma operação financeira não pode ser recuperado posteriormente. No regime não cumulativo, impostos sobre insumos geram créditos, mas o IOF não é considerado insumo ou serviço para fins de crédito de PIS/Cofins. Por outro lado, para fins de IRPJ/CSLL no Lucro Real, despesas com IOF são dedutíveis na apuração do lucro tributável (pois tributos, em geral, podem ser considerados despesa, salvo vedação legal).

Isso significa que o IOF reduz o lucro antes de IR/CSLL, minorando um pouco a carga desses impostos. Ainda assim, trata-se de recuperação indireta e parcial – na prática a empresa arca com a maior parte do IOF como um custo efetivo. Em suma: não há como recuperar integralmente o IOF pago, mas contabilizá-lo corretamente como despesa garante pelo menos sua dedutibilidade no cálculo do lucro real.

2. As alíquotas de IOF são as mesmas para pessoas físicas e jurídicas?

Não exatamente – há diferenças em algumas modalidades:

- No IOF sobre crédito, historicamente pessoas jurídicas tinham uma taxa diária menor que pessoas físicas. Porém, em 2025, o governo elevou a taxa das empresas para ~3,95% a.a. (0,0108% ao dia), ficando até superior à das pessoas físicas (~3% a.a., 0,0082% ao dia). Ou seja, atualmente empresas pagam proporcionalmente mais IOF em empréstimos do que indivíduos.

- No IOF cambial, não há distinção de alíquota entre PF e PJ pelo critério de quem realiza, e sim pela natureza da operação (por exemplo, 3,5% para envio de recursos ao exterior, tanto faz se por pessoa física ou empresa; 1,1% para remessa de investimento, etc.). Uma diferença prática é que uso de cartão de crédito internacional é algo mais típico de pessoa física (viagens, compras online) e tem IOF 3,5%, enquanto empresas geralmente usam contratos de câmbio para remessas/pagamentos, também taxados em 3,5%.

- Em seguros, não há distinção PF vs PJ nas alíquotas – depende do tipo de seguro (bens, vida, etc.), aplicando-se a mesma alíquota independentemente do contratante.

- No IOF sobre investimentos, a regra dos <30 dias vale igualmente para pessoas físicas e jurídicas investidoras. Contudo, pessoas físicas têm mais produtos isentos de IR que não pagam IOF (ex: LCI/LCA são isentas de IR e igualmente não têm IOF se >30 dias), enquanto para empresas esses títulos isentos de IR não existem (empresa paga IR sobre LCI/LCA), mas em ambos os casos o IOF incidiria se resgates antes de 30 dias. Em resumo, as regras gerais do IOF valem para ambos, com alguns parâmetros que diferem (especialmente em crédito) e determinadas operações mais relevantes para um público ou outro.

3. Quais operações financeiras não têm IOF?

Algumas operações são isentas ou não incidenciam IOF por previsão legal. Principais exemplos:

- Financiamento imobiliário residencial: não há IOF sobre o crédito para aquisição de imóvel residencial próprio

- Exportações: na entrada de divisas provenientes de exportação, a operação de câmbio é com alíquota 0,38% (mínima) ou até isenta em alguns casos específicos, o que na prática significa carga quase nula para incentivar exportadores.

- Investimento estrangeiro direto: aportes de capital externo em empresas brasileiras (compra de participação societária) têm IOF zero, para atrair investimentos.

- Operações em Bolsa de Valores: compra/venda de ações, fundos imobiliários, derivativos na bolsa não têm IOF sobre o valor negociado. Ou seja, ao investir ou desinvestir em renda variável depois de mais de um dia, não há IOF (obs: se alguém fizesse uma aplicação em fundo e resgatasse no dia, poderia haver IOF como renda fixa; mas negociações de ações em mercado secundário não sofrem IOF).

- Remessas ao exterior específicas: algumas poucas situações mantiveram isenção ou alíquota reduzida. Ex.: transferências de recursos de fundos de investimento nacionais aplicando no exterior ficaram com IOF 0% após o recuo do governo em 2025. Também operações de pagamento de juros sobre capital próprio e dividendos ao exterior são isentas

- Ouro ativo financeiro: a compra/venda de ouro considerado ativo financeiro tem IOF zero, equiparado a moeda nas regras cambiais.

Em síntese, a maioria das operações comuns terá IOF, mas as citadas acima são notáveis exceções. Sempre consulte a legislação atual, pois exceções podem mudar conforme decretos (como se viu em 2025, quando algumas isenções quase foram revogadas e depois mantidas).

4. O que a empresa pode fazer para reduzir o impacto do IOF?

Embora o IOF seja um imposto indireto de difícil eliminação (não há como simplesmente deixar de pagar quando a operação é necessária), algumas práticas de gestão financeira podem minimizar sua incidência:

- Planejamento de caixa: evitar ficar no cheque especial ou no crédito emergencial de curtíssimo prazo, pois essas modalidades têm IOF alto diário. Melhor ter uma linha de capital de giro negociada com antecedência (com IOF já considerado) do que pagar IOF e juros do cheque especial.

- Agrupar operações: por exemplo, se a empresa precisa fazer pagamentos ao exterior frequentes, verificar se é possível consolidar valores em menos remessas, reduzindo a quantidade de operações de câmbio com IOF de 3,5% cada.

- Esperar 30 dias em investimentos: como vimos, resgatar aplicações financeiras após 30 dias evita IOF. Portanto, programe aplicações de renda fixa para terem liquidez alinhada às necessidades – se sabe que precisará do dinheiro em 10 dias, talvez seja melhor nem aplicar (ou já calcular o IOF na conta) ou usar outra fonte.

- Negociar empréstimos de prazo mais longo: no caso de empréstimos externos, por exemplo, evitar empréstimos de curto prazo do exterior (pois agora sofrem IOF 3,5%) e optar por prazos mais longos que possam ser isentos ou ter carga menor. No mercado interno, prazos mais longos não reduzem a alíquota do IOF (que corre ao dia), mas diluem o impacto do 0,38% fixo no custo efetivo anual.

- Capital próprio vs. endividamento: avaliar se é mais vantajoso usar capital dos sócios (aumento de capital) para financiar a empresa em vez de empréstimos, pois aportes societários não têm IOF (mas têm outros aspectos a considerar). Para necessidades transitórias, considerar antecipação de recebíveis ou alongamento de prazos com fornecedores – apesar de poderem ter custos, não envolvem IOF diretamente.

- Aproveitar benefícios fiscais: estar atento a possíveis regimes especiais. Por exemplo, empresas de alguns setores ou operações via Fintechs/hubs internacionais podem ter soluções onde parte do câmbio é feita com IOF menor (como alguns cartões internacionais de fintech cobram 1,1% IOF via conta em dólar, conforme legislação específica). Sempre verifique a legalidade e se adequa ao perfil da empresa.

Em resumo, a empresa deve incluir o IOF no cálculo do custo de cada decisão financeira e buscar a alternativa de menor impacto tributário dentro do permitido. Às vezes, pagar um pouco mais de juros para evitar muito IOF, ou vice-versa, pode ser vantajoso – é uma otimização entre custos financeiros e tributários.

5. Operações entre empresas do grupo ou empréstimos internacionais estão sujeitas ao IOF?

Sim, se envolverem crédito ou câmbio, haverá IOF, mesmo que seja dentro do grupo:

- Empréstimo intercompany nacional: Se uma empresa do grupo no Brasil empresta dinheiro para outra (ambas pessoas jurídicas nacionais), formalmente isso configura uma operação de crédito com incidência de IOF da mesma forma que com um banco. A empresa que concede o empréstimo deve recolher o IOF sobre o valor e prazo do empréstimo concedido. Muitas vezes, grupos econômicos optam por adiantamento para futuro aumento de capital (AFAC) ou outras formas de transferência de recursos entre coligadas para evitar o IOF de empréstimo, já que num AFAC não há IOF (por não ser operação de crédito e sim aporte de capital).

- Empréstimo de empresa no exterior para empresa no Brasil: Trata-se de ingresso de capital estrangeiro como dívida – essa operação de câmbio esteve isenta de IOF por muito tempo se o prazo do empréstimo fosse superior a 180 dias. Entretanto, a partir de 2025, empréstimos externos de curto prazo (até 180 dias) passaram a ter IOF de 3,5%. Empréstimos externos de prazo mais longo continuam, em princípio, com IOF 0% (mas é necessário atender aos requisitos normativos, registro no Banco Central etc.). Portanto, empréstimos internacionais dentro do grupo devem ser cuidadosamente estruturados quanto a prazos para minimizar IOF.

- Distribuição de lucros, dividendos, JCP para exterior: Esses não são empréstimos, mas transferências patrimoniais. Dividendos e Juros sobre Capital Próprio (JCP) enviados ao exterior são isentos de IOF (alíquota zero), pois não se quer tributar a saída de lucros que já foram tributados pelo IRPJ/CSLL.

- Aportes de capital (investimento) do exterior para empresa do grupo no Brasil: conforme mencionado, entrada de investimento estrangeiro direto tem IOF zero – portanto, muitas multinacionais preferem capitalizar a subsidiária brasileira ao invés de fazer empréstimos, quando possível, para fugir do IOF e de limites de endividamento.

Em suma, operações financeiras intra-grupo não estão imunes ao IOF apenas por serem entre partes relacionadas. A natureza da operação (crédito, câmbio, etc.) é que determina. Assim, a empresa deve planejar com seus parceiros ou matriz a forma menos onerosa: por exemplo, prefira aporte de capital ou prazo longo em vez de empréstimo curto internacional, sempre considerando as implicações societárias e fiscais como um todo.

Conclusão

O IOF, apesar de muitas vezes representar percentuais aparentemente “pequenos”, pode ter um impacto significativo no custo das operações financeiras das empresas do Lucro Real. Ignorá-lo no planejamento pode levar a surpresas desagradáveis, como rentabilidades corroídas ou custos efetivos de financiamento muito acima do previsto. Por isso, gestores financeiros e contadores devem manter-se atualizados sobre as alíquotas vigentes (que podem mudar com decretos, como vimos em 2025) e incluir o IOF nas análises de viabilidade e orçamento. Considerando o IOF desde o início – seja ao tomar crédito, ao decidir uma estratégia de investimento de curto prazo, ou ao estruturar transações internacionais – as empresas podem otimizar seu resultado, evitar pagar impostos além do necessário e até encontrar alternativas mais eficientes. Em última instância, conhecer e administrar bem o IOF faz parte de uma boa governança financeira no ambiente corporativo brasileiro.

Precisa de ajuda para estruturar melhor sua gestão financeira e evitar surpresas com o IOF e outros tributos? A CLM Controller contabilidade é uma boutique contábil com mais de 40 anos de experiência, especializada em outsourcing contábil, consultoria tributária e planejamento estratégico para empresas do Lucro Real e Presumido. Conte com uma equipe altamente capacitada, atendimento personalizado e soluções sob medida para tornar sua operação mais eficiente, segura e rentável.

Conheça a CLM Controller e transforme a sua contabilidade em um verdadeiro diferencial competitivo.